Глава 1.4. СРАВНЕНИЕ ЭФФЕКТИВНОСТИ ФУНДАМЕНТАЛЬНОГО И ТЕХНИЧЕСКОГО АНАЛИЗА ДЛЯ ПРОГНОЗИРОВАНИЯ ЦЕН И СХЕМЫ ВЗАИМОДЕЙСТВИЯ РАЗНЫХ ТИПОВ АНАЛИЗА. 1. Сравнение эффективности фундаментального и технического анализа для прогнозирования цен

Профессионализм фундаментального аналитика выражается, прежде всего, в умении правильно выделять приоритетные факторы для построения модели, а технического аналитика — в способности обнаружить и идентифицировать доминирующие конфигурации. Модели в финансово-экономических науках, в отличие от естественных, характеризуются тем, что, создавая их, аналитик только делает вид, будто отгадал способ, описывающий идеи других людей. На самом деле как фундаментальные, так и технические аналитики в большой степени зависят от удачи, одним из компонентов которой является их умение «угадать» будущие предпочтения инвесторов в выборе факторов и конфигураций для принятия решений. Например, рынок часто верит в предсказание, и, представьте, оно сбывается, даже если лежащие в его основе факторы этому противоречат!

Эффективность обоих подходов зависит от пропорции участников, следующих конкретным методам и моделям. Чем больше «верующих» в данный метод, тем более вероятно, что исполнение смысловой части прогноза повлечет за собой исполнение ожидаемого влияния на цены. Вспомним, что доминирующим принципом оценки интернет-компаний было ожидаемое отношение объема их продаж к капитализации. Эта модная концепция значительно отличалась от принципа оценки, базирующегося на показателе Р/Е (отношение капитализации компании к ее прибыли), используемом в «старой» экономике. Т. е. сегмент рынка поверил в правильность данного фундаментального показателя, и он начал определять цены. Аналогичная картина наблюдается с «модой» в техническом анализе: чем больше участников следует данной конфигурации, тем лучше результаты пользования ею.

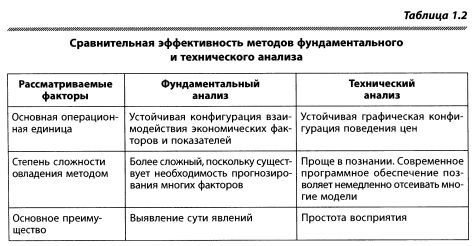

Вера в большую точность фундаментального анализа в определении новых тенденций противоречит основополагающему принципу эффективного рынка, заключающемуся в том, что вся доступная ему информация немедленно отражается в цене. Иными словами, теоретически рынок немедленно дисконтирует новую информацию, даже долгосрочную. Но, что интересно в контексте сравнения методов, изменение котировок ввиду новой информации немедленно оставляет свой «отпечаток» на графике. Поэтому техническому аналитику новая фундаментальная информация становится доступна достаточно быстро (таблица 1.2).

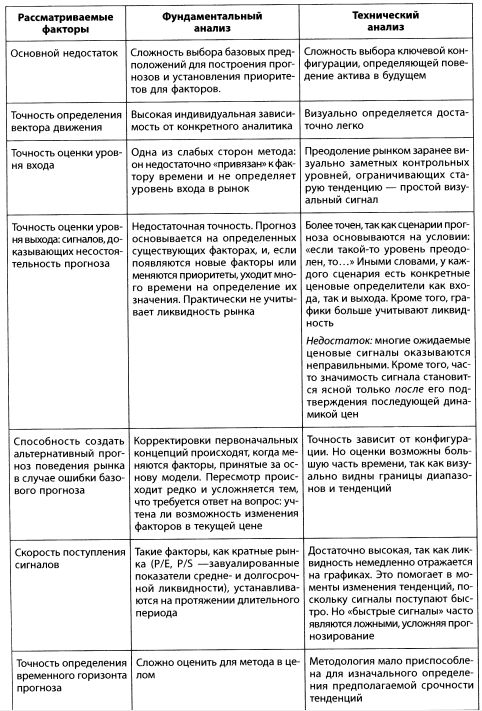

В этой связи уместно задаться вопросом: имеет ли «фундаменталист» возможность реагировать быстрее «техника»? Исследователей особенно интересует эффект неожиданных объявлений на рынке американских акций. Оказывается, рынок продолжает двигаться в направлении неожиданного оглашения информации еще два-три дня. Что означает это наблюдение? Факт «неожиданности» предполагает, что во многих случаях «фундаменталисты» ошиблись и после объявления пересматривают прогнозы. Технические аналитики занимаются не предсказанием реальных событий, а только поведением цен актива. Они сразу замечают резкое движение цен и немедленно реагируют на случившееся, т.е. это происходит почти одновременно с появлением информации. В отличие от них «фундаменталисты» в большинстве случаев должны трактовать влияние новой информации на рынок, а на это уходит несколько больше времени.

Но основной их недостаток заключается даже не в замедленной реакции. Те, кто торговал, знает, что при каждом экономическом релизе первый вопрос, который задает трейдер, звучит так: «Вся ли информация в рынке?», т. е. учтена ли она в текущих ценах. Даже очень грамотного предсказания «неожиданного» события часто бывает недостаточно: если его сделала значительная часть участников, они уже заняли позицию и ждут ее осуществления. Таким образом, надежность прогноза движения цен зависит и от того, какая часть участников его сделала. Рынок может оказаться психологически готовым к новой информации и не двинется или даже отыграет в обратном направлении. Поэтому опытные трейдеры часто не занимают позицию в течение 15-30 минут после объявлений о тех или иных событиях. Они ждут указания «руки рынка», который подает им сигнал, «пробивая» некий технический уровень! Иными словами, чтобы сделать правильный прогноз, «фундаменталисту» нужно и указать наиболее вероятное время входа в позицию, и угадать уровень цен для входа в рынок, и постоянно отвечать на вопрос о том, насколько его/ее прогноз уже учтен рынком в ценах.

Примером сложности такой задачи является поведение курса доллар/ марка перед выборами в Германии в середине 1990-х гг. На осенних выборах ожидалась победа партии, недружественной рынку, и поэтому весной рынок готовился к росту доллара и падению марки. И это действительно произошло позже, в конце лета! Но к этому времени доллар упал на 10-15%. Таким образом, когда начался его рост, доллар не смог достичь даже начального уровня курса. И это в ситуации, что политический прогноз оказался правильным!

Иными словами, поскольку все фундаментальные и технические прогнозы базируются на допущениях, которые сами по себе являются прогнозами, получается очень сложная цепочка событий, которая должна произойти, чтобы нечто материализовалось. Но даже если это нечто произойдет, «фундаменталист» не обязательно заработает деньги, т.к. до осуществления основного прогноза актив может отреагировать на общерыночную динамику.

|