Выход из позиции – стоп-аут

Как сказал известный американский журналист Уилки Смит, «если я покупаю акцию и она начинает расти, я ее продаю. Если она начинает падать, я ее тоже продаю!» Желательно, чтобы выход также происходил планово, а не из-за стоп-аута. В любом случае рекомендуется, чтобы точки выхода и стоп-аута определялись в момент входа в инвестицию. Мы также рекомендуем структурировать выход аналогично входу.

Важно помнить, что, если позиция идет в вашем направлении, вам будет жаль ее уменьшать. Поэтому вопрос дисциплины выхода очень важен. Интересна и другая крайность: объем торговли в растущих акциях превышает объем в падающих, поскольку, согласно известной нам поговорке, начинающие трейдеры «прогорают», поскольку вовремя не уменьшают позицию, а опытные — потому что раньше времени ее закрывают (в общем варианте: в прибыльных позициях объем торговли больше, чем в убыточных). Т. е. в момент роста прибыли трейдеры и инвесторы имеют склонность «сбрасывать» позицию быстрее, чем когда они на ней теряют. Таким образом, ваш метод должен контролировать оба противоположных типа нерационального поведения.

Размещение стоп-аутов

Одним из основных орудий управления риском позиций служит размещение стоп — приказов на выход из (стоп-аутов) или вход в (стоп-инов) позиции(ю) при достижении некоторого уровня цен. От этого элемента торговли во многом зависит успех в целом, но вопрос стоп-аутов — это вопрос выживания.

Как все в трейдинге, использование стоп-аутов требует разработки индивидуальной тактики. Часто говорят и о стиле трейдинга, где стоп-ауты не используются. Трудно поверить в то, что в длительной перспективе без них можно выжить, но, наверное, есть низковолатильные рынки (причем имеются в виду те, что построены на месячных и годовых графиках), где это возможно. Так, график USD/JPY показывает, что валюта в течение 12 лет в среднем большую часть времени находилась на уровне 108,00-113,00, т.е. волатильность в годовом измерении была невелика. Теперь посмотрим на графики дневной волатильности... Здесь совсем иная картина: цены достигали 82,0 и 135,00. Следовательно, в зависимости от горизонта управления вы можете уменьшить количество стоп-аутов до незначительного.

Второе аналогичное соображение: поскольку рынки не движутся по прямой и даже сильные тенденции на время корректируются, то, если трейдеры занимают позицию не в самый худший момент, у них есть шанс, что, переждав, они выйдут из нее без потерь.

Итак, возможно, есть трейдеры, которые действительно не прибегают к стоп-аутам или используют их крайне редко. Но, скорее всего, это очень опытные трейдеры, заранее знающие свою психологическую реакцию на долгосрочные потери, а также реакцию своих инвесторов и начальников. Большинство же профессионалов, работающих в сфере инвестиций, не могут позволить себе месяцами находиться в неправильной позиции. Это отвлекает их от управления другими позициями, а перед их начальниками встает вопрос о том, нужен ли такой трейдер вообще. Поэтому, даже если теоретически вы предпочитаете работать без стоп-аутов, подумайте дважды, прежде чем использовать этот метод на практике.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

С другой стороны, избегайте стоп-аутов и не перегружайте ими свой трейдинг. Эта идея напоминает вождение автомобиля. Можно ехать быстро и тормозить всякий раз, когда водитель движущегося впереди вас автомобиля снижает скорость, а можно двигаться медленнее и держать большую дистанцию. В таком случае, если автомобиль, находящийся впереди вас, притормаживает, можно сбрасывать газ и не тормозить, т. е. низкая скорость и большая дистанция позволяют уменьшить количество нажатий на педаль тормоза.

Известно несколько подходов к стоп-аутам.

1. Исходящий из денежного выражения потерь:

— максимального абсолютного объема потерь;

— максимального процента потерь от капитала;

— максимального объема потерь за определенный срок.

2. Исходящий из технического уровня.

3. Исходящий из стандартных отклонений.

4. Исходящий из VAR.

5. Исходящий из специфических показателей.

6. Исходящий из событий.

В первую категорию входят показатели, которые будут важны для управления денежными средствами. Они имеют большое значение для управляющих деньгами и начинающих трейдеров. С точки зрения здравого смысла каждый инвестор должен знать максимум, который он может потерять на одной сделке. При профессиональном управлении этот максимум выражают в процентах от капитала. Частные инвесторы и банковские трейдеры предпочитают измерение в абсолютном выражении. Иногда в дополнение к первым двум лимитам вводят лимит за срок. Например, внутридневные трейдеры ограничивают размер потерь не только по данной позиции, но и в целом на портфель в течение дня, а банковские трейдеры — в течение месяца.

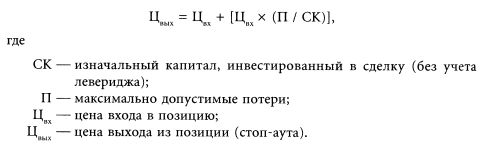

Приведем формулу для подсчета уровня стоп-аута при данной величине позиции и максимальной сумме потерь:

Вторая категория стоп-аутов близка к первой. Вы установили, что не хотите потерять на данной сделке больше 1000 долл. На графике цен вы выявили уровень сопротивления, по отношению к которому установили стоп-аут. Объем позиции должен быть такой, чтобы на стоп-ауте вы не потеряли более 1000 долл.

Третья категория стоп-аутов ставит задачей учесть волатильность рынка. Чем она больше, тем дальше стоп-аут. Если вы используете больше одного стандартного отклонения, то тем самым больше отдаляете стоп-аут. Более дальний стоп-аут диктует меньшую позицию, если размер потерь на каждую сделку ограничен. Такие стоп-ауты следует сочетать с техническими уровнями. Очень досадно закрыть позицию перед сопротивлением, а затем увидеть, что базовый актив его не преодолел. Представляется, что данный способ является очень интересным с точки зрения дисциплины. В то же время предположим, что к моменту открытия позиции цена базового актива изменилась на одно стандартное отклонение по сравнению с закрытием. Если вы взяли себе за правило останавливать себя после такого движения, значит ли это, что вы откроете позицию с очень близким стоп-аутом или все-таки передвинете его на расстояние еще одного стандартного отклонения? Если вы не ограничены конкретным временем, то, наверное, выберете второе, а если ограничены — то, возможно, первое.

Стоп-ауты, основанные на методе VAR, похожи на предыдущие. Они имеют смысл для сложных инструментов, ценообразование которых определяется несколькими переменными. Так, премия опциона зависит от цены базового актива, от изменения ожидаемой волатильности, форвардных кривых и т. д. VAR суммирует все типы рисков, и эта цифра представляет собой худший вариант. Если он хуже допустимого, позицию нужно уменьшить.

Для деривативов существует еще несколько типов ограничений, контролирующих стоп-ауты. Так, на опционах это может быть размер веги, теты (о которых говорится в части 4) и т. д., а на свопах и облигациях — дюрации или конвекции.

То или иное событие тоже может быть сигналом для стоп-аута. Например, вы входите в позицию, ожидая победу партии демократов на выборах в США. В момент объявления о том, что выиграли республиканцы, вам следует выйти из позиции. Этот вид стоп-аутов трейдеры исполняют наименее дисциплинированно. Как быть, например, если новость о победе республиканцев повлекла за собой динамику цен, которую вы и ожидали? Один из вариантов — поставить технический стоп-аут и продолжать оставаться в позиции. К сожалению, если к моменту объявления итогов выборов позиция была убыточной, а вслед за оповещением об этом событии не последовало значительного движения рынка, инвесторы, надеясь «отбить» потери, остаются в позиции и надолго погрязают в ней.

Тем не менее в книге «Маги рынка» Швагера корифеи называли реакцию на новые события основным методом стоп-аутов. Один из них рассказывал, что, пока не появятся данные, противоречащие его фундаментальному анализу, он не выходит из позиции. Другой интерпретировал «факты» несколько шире. Он отнес к сигналам на выход динамику цен, которая не следует из фундаментального анализа. Этот трейдер, безусловно, является сторонником комбинирования фундаментального и технического анализа, при этом первый для него более важен.

Выбирая для себя способы размещения стоп-аутов, следует помнить, что для разных инструментов они разные. Это наблюдение в некоторой степени совпадает с критерием выбора соотношения риск/прибыль. Если инструмент имеет большую амплитуду дневных колебаний, но редко заканчивает период далее одного стандартного отклонения от открытия, то вы будете готовы поставить стоп-аут дальше, исходя из соотношения риска к прибыли 1:1 или даже при худшем варианте.

Методика размещения стоп-аутов должна сочетаться с вашим торговым стилем. Предположим, вы занимаетесь внутридневным трейдингом (day trading). Сам род торговли таков, что в конце дня вы закрываете любую позицию. Допустим, вы обнаружили наличие краткосрочного тренда, который в данный момент идет против вас, но уверены, что до конца дня он развернется. Время у вас еще есть. Должны ли вы исполнять стоп-аут полностью? Вопрос непростой, т. к. он ставит под сомнение саму идею дисциплины. Чтобы ответить на него, вы должны учесть три момента. Во-первых, имеет значение ваш опыт в принятии решений по пересмотру стоп-аутов. Если в прошлом вы были успешны, может быть, следует рискнуть и в этом конкретном случае. Во-вторых, важно ваше состояние в данный момент. Если вы устали и откладывание стоп-аута — лишь повод не принимать тяжелого решения, то нужно «резать» позицию. В-третьих, если уж вы приняли решение остаться, постарайтесь, чтобы крупный убыток не уничтожил результат вашего трейдинга за длительное время. Если такое произойдет, наутро вы возненавидите себя, и торговля еще долго будет напоминать вам процедуру удаления нервов из зуба, когда все внутри болит и сопротивляется.

Желательно распределять стоп-ауты, используя несколько точек выхода. К примеру, пусть линия поддержки проходит на уровне 100,15. Как известно, стоп-аут для длинной позиции лучше размещать под круглыми цифрами — в данном примере ниже 100,00 или 100,50. Стоп-ауты для короткой позиции лучше размещать выше круглых цифр: выше 100,00 или 100,50. В нашем примере инвестор купил 10 акций, и ему выгодно установить стоп-аут на уровне 99,85 под 100,15. Мы предлагаем разбить стоп-аут на три части на уровнях 99,95, 99,85, 99,75. Его средняя стоимость при этом не изменится, хотя рынок с большей вероятностью может достичь первого уровня стоп-аута. Зато у вас будет шанс отыграть потери, если рынок дойдет до двух первых уровней, а затем уйдет обратно вверх.

Подчеркнем, что структурирование выхода не менее важно, чем структурирование входа. Им часто пренебрегают или упускают из виду при планировании. Автор наблюдал ситуацию, когда трейдер был «выбит» из позиции за секунду до того, как рынок сделал то, что он ожидал. Типичная ситуация: трейдер купил фьючерсы на S&P и вынужден был «порезать» позицию, когда рынок начал падать. А рынок стабилизировался чуть ниже точки стоп-аута — и начал расти!

Стоп-аут не «убил» бы всю позицию сразу, если бы трейдер разделил его на три уровня со средней ценой, равной уровню, на котором он «порезался». Позиция была бы «порезана» на первых двух уровнях (один — выше первоначального, а другой — на первоначальном уровне), но рынок не достиг третьего уровня (ниже первоначального). При этом трейдер заработал бы деньги на трети позиции.

В этот вариант стратегии не вовлечен дополнительный риск, так как средняя цена трех уровней выхода равна первоначальному уровню выхода. Такой метод выхода использует технику вертикальной диверсификации, описанную выше для случая входа.

Опционы как способ установки стоп-аутов

Кто-то может назвать использование опционов вместо стоп-аутов хеджированием, но это очень расширенная трактовка этого термина. Опционы могут использоваться в нескольких ситуациях:

1) при классическом хеджировании, т.е. защите позиции в базовом активе опционами (см. часть 6 «Хеджирование»);

2) при препозиционировании — приобретении дешевых (обычно краткосрочных) опционов с ценой исполнения, расположенной далеко от текущей цены, с тем чтобы войти в позицию в базовом активе на уровне цены исполнения опциона, используя его как оплаченный стоп-аут;

3) при трансформации позиции в базовом активе в опционы «при деньгах», ведущие себя в вашем направлении как базовый актив, но в направлении против вас — как стоп-аут.

Пункты 2 и 3 в деталях рассматриваются в части 5.

Излишне говорить, что слово «опцион» немедленно вызывает предвзятое отношение. На самом деле этот инструмент не так сложен, как кажется, если вначале отработать свой стиль на небольших позициях. Проблема заключается в том, что даже инвесторы со стажем предпочитают известное (обычные стоп-ауты в базовом активе) неизвестному. К тому же людей отпугивают слухи о больших потерях на опционах. Надеемся, что вам будет интересно включить опционы в свой арсенал средств защиты, и эта книга для многих окажется полезной.

Усреднение

На рынке принято усредняться. «Если тебе нравится покупать бумагу X по 100, ты должен быть счастлив докупать ее по 90», — говорят на биржах. Казалось бы, простая идея, но, как всегда, существуют вариации, которые должны учитываться в вашем плане усреднения. Он должен ответить на ряд вопросов, например, таких: усредняетесь ли вы только тогда, когда рынок идет против вас, или вы делаете это и в том случае, когда он идет в вашу сторону; какой размер усреднения вы используете; что вы делаете с усредненной позицией, если рынок развернулся против вас или в вашу сторону.

Однозначных ответов на эти вопросы вам никто не даст, однако есть несколько соображений. Первое: если в момент входа в позицию вы не исключаете, что рынок пойдет против вас, и хотите усредниться, имеет смысл занимать меньшую позицию по текущей цене, чем по той, которая ниже. Если вы думали, что возможности усредниться не будет, но она представилась, не занимайте позицию, большую ранее взятой: ваши ожидания уже однажды не оправдались, и следует проявлять осторожность.

Второе: если вы намерены усредняться более одного раза, определите размер позиции, которую готовы в конце концов занять. Определяйте объемы входа исходя из общего объема, стараясь купить максимум по минимальной взвешенной цене.

Эти, казалось бы, базовые соображения, которые мы уже частично обсуждали при рассмотрении тактики входа, трейдеры вносят в свой арсенал не сразу и, даже оценив по достоинству их преимущества, долгое время не используют. Причина, скорее всего, лежит в испытываемом ими психологическом дискомфорте. Инвесторы не сразу обращают внимание на вопросы индивидуального комфорта и пытаются использовать некую механистическую систему. Лишь достаточно изучив себя, вы найдете свойственный только вам алгоритм усреднения, который и можно будет использовать механически.

Третье: выход из усредненной позиции — это особая тема. Странно об этом писать, но проблема многих трейдеров заключается в том, что, усредняя цену, они психологически к этому не готовы. Например, вы купили по одной акции за 40, 35 и 30 долл. Средняя цена пакета из трех акций — 35 долл. С этим соглашаются все. Проблема в том, что при выходе из позиции многие продолжают торговать исходя из индивидуальных цен входа, а не средней цены позиции. Поэтому вместо того чтобы продать все три акции с минимальной прибылью по 35,50, такие трейдеры будут ждать цену, превышающую 40 долл. Это явное проявление эвристики якоря, упомянутой в части 2, посвященной психологии инвесторов.

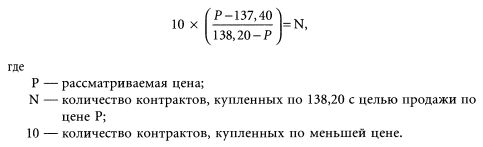

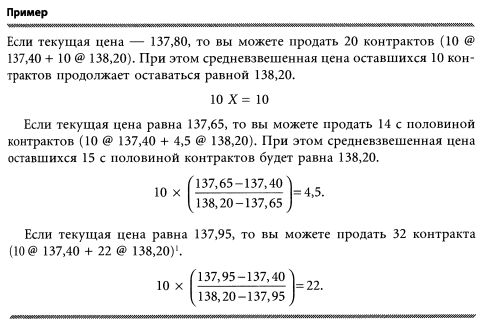

Вывод: выходите из позиции исходя из средневзвешенной цены. Ниже предлагается пример расчета, позволяющего определить точки выхода из длинной позиции, средневзвешенная цена которой находится выше текущего рынка, но она была увеличена на более благоприятном уровне. Предположим, вы купили на СОМЕХ 10 лотов меди по цене 137,40, а 20 лотов — по цене 138,20. Итого, средневзвешенная цена — 137,93.

Вы хотите продать 10 лотов, купленных дешево, и собираетесь подсчитать, сколько контрактов, купленных дорого, вы можете продать на текущем уровне, чтобы уменьшить позицию, не фиксируя убыток. Вам поможет следующая формула:

Формула построена на простой идее, похожей на подсчет площади прямоугольника:

На данном уровне цен (Р) прибыль на выигрышной позиции равна убытку на проигрышной.

Диверсификация

В качестве одного из вариантов, принятых в управлении денежными средствами и рисками, выступает метод диверсификации. Логически он имеет смысл: невозможно быть правым во всех ситуациях, и задача трейдера — не инвестировать в абсолютно ошибочный вариант. Поскольку он не может этого знать заранее, то диверсифицируется.

Проблема возникает, когда инвесторы рассматривают этот метод как научно обоснованный и/или «уж точно не вредящий». Как говорилось в части 1, обсуждаются два типа классической диверсификации: один использует активы с негативной ковариацией, а другой — с разным поведением по отношению к рынку. Их различие заключается в том, что первый метод использует соотношение между каждой парой активов в портфеле, а второй — отношение между конкретными активами и рынком в целом, т. е. между специфическими и недиверсифицируемыми рисками.

Оба метода не получили достаточного эмпирического подтверждения. Как говорилось в части 2, проблема заключается также в психологических возможностях людей: вряд ли мы способны эффективно управлять более чем двадцатью активами одновременно. Более того, если эти активы не коррелируют, как, например, цены на какао и акции «ЮКОСа», то отслеживать их параллельно трудно как с фундаментальной, так и с технической точки зрения. Итак, говоря о диверсификации, не обольщайтесь: этот метод вряд ли защитит от потерь. Проще руководствоваться здравым смыслом. Как говорится, «не складывайте все яйца в одну корзину».

Сколько «яиц» лучше? Зависит от вас и от рынка — кто-то может управлять и десятью позициями одновременно, но если рынок становится излишне волатильным хотя бы в одном активе, лучше воздержаться от максимального количества позиций, чтобы сконцентрироваться на наиболее сложной.

Можно ли считать несколько акций, имеющих отношение к определенной отрасли, одним активом? Как уже упоминалось выше, это зависит от вашей тактики в управлении денежными ресурсами. Когда говорится о диверсификации, как правило, имеется в виду «горизонтальная» диверсификация: увеличение количества управляемых активов. Напоминаем: альтернативный подход — это комбинация горизонтальной и вертикальной диверсификации, о которой говорилось выше.

|