2. Динамическое хеджирование стратегий

Пример 1

Для начала сравним поведение atm-стрэдл со страйком 1,2200 с равными номиналами кола и пута в 1 млн евро (EUR 1 mio a leg), который стоит 40 б. п. (кол и пут стоят одинаково, по 20 б. п.). Точки окупаемости такой стратегии — 1,2200 + 0,0040. Иными словами, в момент истечения стратегия становится прибыльной, если евро находится ниже 1,1960 или поднимается выше 1,2240. Обратите внимание — это прибыльность в момент истечения!

Во время жизни стратегия может стать прибыльной, если резко вырастет цена на волатильность, даже при неизменным споте. Кроме того, она может быть продана с прибылью, если спот близок к точкам окупаемости. Иными словами, до истечения прибыль на стратегии возможна даже в том случае, если спот не преодолел точек окупаемости.

Этот вывод прост только на бумаге. На практике инвесторы анализируют точки окупаемости, сравнивают со своим прогнозом и принимают решение, покупать или продавать стратегию. Почему? Потому что они, как правило, не занимаются динамическим хеджированием и не «торгуют волатильностью» во время жизни опциона.

Пример 2

Теперь предположим, что мы купили atm-кол со страйком 1,2200 с номиналом 2 млн евро за 20 6. п. Чтобы захеджирвать его, мы продали 1 млн евро по цене 1,2200. Для того чтобы посчитать точку окупаемости внизу, рассмотрим простое уравнение:

2 000 000 х 0,0002 = 1 000 000 х X.

Из этого уравнения вытекает вопрос: на сколько евро должен двинуться вниз, чтобы хедж компенсировал потерю премии? Ответ: на 40 б. п. Теперь найдем верхнюю точку окупаемости с помощью уравнения:

2 000 000 х 0,0002 + 1 000 000 х X = 2 000 000 х X.

Из этого уравнения вытекает вопрос: на сколько евро должен двинуться вверх, чтобы опционная позиция в 2 млн (номинал опциона) компенсировала потерю премии и потерю хеджа на 1 млн? Ответ: на 40 б. п.

Неправда ли, интересно? В обоих примерах позиции в момент истечения дают одинаковые результаты при разном номинале опционов!

Теперь попробуем представить себе точки окупаемости обоих стратегий во время жизни опциона. Достаточно просто понять, что при неизменной волатильности и разнице в процентных ставках, равной 0, точка окупаемости будет отклоняться от центра стратегии на величину амортизации премии. Т. е., если за стратегию заплачено 40 центов и за ночь она потеряла из-за амортизации премии 2 б. п., движение спота к одной из точек окупаемости должно быть достаточным для компенсации потерь.

Поведение позиции, состоящей из купленного atm пут со страйком 1,2200 с номиналом 2 млн евро за 20 б. п., будет аналогичным.

Этот пример еще раз демонстрирует, что поведение трех позиций — atm-стрэдл со страйком 1,2200 с равными номиналами кола и пута в 1 млн евро, захеджированного пута со страйком 1,2200 с номиналом 2 млн евро и захеджированного кола со страйком 1,2200 с номиналом 2 млн евро — абсолютно одинаковое, поэтому их стоимость тоже одинаковая (в условиях свопа, равного 0).

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Пример 3

Перейдем к захеджированным позициям, состоящим из опциона «без денег» и хеджа. Предположим, куплен 1,2300 кол (дельта 30) номиналом 1 млн евро за 15 б. п. и на хедже продано 300 тыс. евро по 1,2200. Нужно подсчитать точки окупаемости.

Для подсчета нижней точки воспользуемся известной нам формулой:

1 000 000 х 0,0015 = 300 000 х X.

Таким образом, спот должен упасть на 50 б. п., чтобы окупить премию, потраченную на кол. Нижняя точка окупаемости — (1,2200 - 0,0050). Рассчитаем верхнюю точку окупаемости.

1 000 000 х 0,0015 + 300 000 х (1,2300 - 1,2200 + Х) = 1 000 000 х X.

Из этого уравнения вытекает вопрос: насколько евро должно двинуться вверх, чтобы позиция в 1 млн евро (номинал опциона) компенсировала потерю премии и потерю на 300 тыс. евро на хедже. Обратите внимание, что хедж теряет деньги на всем расстоянии от первоначального уровня до страйка опциона (от 1,2200 до 1,2300). Ответ: на 64 б. п.

Из этого примера видно, что стратегии, состоящие из захеджированных опционов «без денег», могут потерять больше, чем затраченная премия, из-за возможных потерь на хедже. В данном примере максимальные потери произойдут, если спот во время истечения закрывается на уровне страйка (1,2300). В этом месте убыток равен 4 500 долл. [1 000 000 х 0, 0015 + 300 000 х (1,2300 - 1,2200)].

Второе важное наблюдение: точки окупаемости данной стратегии не симметричны, как в это было в случае стрэдла. Верхняя точка окупаемости отдалена от страйка на 64 б. п. Нижняя отдалена от первоначальной точки хеджирования на 50 б. п., а от страйка — на 150 б. п.

Вышеизложенное поможет вам ответить на следующие вопросы:

1. Клиент покупает 1000 акций IBM по 120 долл. Как захеджировать

позицию при помощи опционов?

Купить 10 опционов пут на акции IBM с ценой исполнения 120 долл.: длинная позиция спот хеджируется длинным опционом пут.

Условие для вопросов 2-6: дилер покупает 500 акций Intel по 100 долл. и 5 опционов Intel март $96 пут по 5 долл. На рынке американских акций опцион хеджирует 100 акций.

2. Каков максимальный убыток по всей позиции?

4 500 долл.: 500 х (100-96) долл. на акциях + 5 х 100 х 5 долл. на опционе = 4 500 долл.

3. Каковы прибыль или убыток дилера, когда цена акций Intel падает

до 97 долл.?

Убыток равен 4 000 долл.: убыток 8 долл. на акцию (3 на акциях + 5 на опционе), или 500 х 8 долл. = 4 000 долл.

4. Когда цена акций падает до 93 долл., дилер исполняет опцион пут, поставляя акции. Чему равны его прибыль или убыток?

4 500 долл.: 500 х (100 - 96) долл. на акциях + 5 х 100 х 5 долл. на опционе = 4 500 долл.

5. Если цена акций падает до 80 долл. и дилер исполняет опцион пут, поставляя акции, чему равны его прибыль или убыток?

4 500 долл.: 500 х (100-96) долл. на акциях + 5 х 100 х 5 долл. на опционе = 4 500 долл.

6. Если цена на акции вырастет до 120 долл. и опцион пут останется неиспользованным, а дилер продаст акции, чему будут равны прибыль или убыток от всей позиции?

Прибыль составит 7 500 долл.: опцион пут остается неисполненным, прибыль 15 долл. на акцию, 500 х 15 = 7500 долл.

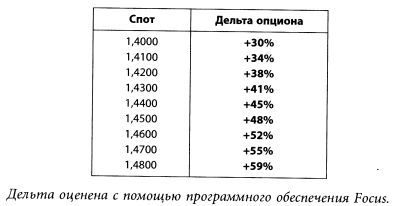

Условие для вопросов 7-9: 30 ноября вы купили опцион 1,4400 USD call номиналом 1 млн с датой истечения 15 марта. Ниже приведены дельты этого опциона на завтра.

7. Если сделка была совершена при уровне спот 1,4200, какой хедж вам необходимо сделать?

Продать 380 000 долл.

8. Курс спот вырос до 1,4700. Какое дельта-корректирование вам необходимо сделать для своей позиции?

Продать 170 000 долл. (Новая дельта равна 55, но вы уже продали 380 000 долл.)

9. Курс спот снизился до 1,4300. Что вы можете сделать со своей позицией, чтобы она была дельта-нейтральной?

Откупить 140 000 долл. (Новая дельта равна 41, но у вас уже продано 550 000 долл.)

|