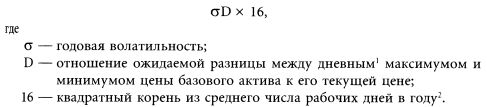

Приблизительная формула подсчета волатильности

Формула, позволяющая достаточно точно оценить ежедневную ожидаемую волатильность, проста:

Пусть, к примеру, вы ожидаете, что EUR/USD будет колебаться в пределах 130 пипсов в день (0,0130; напомним, термин «пипс» на валютных рынках служит для обозначения минимального возможного изменения курса, равного 0,0001), а текущий курс равен 1,3000. Тогда дневная ожидаемая волатильность будет равна 0,16, или 16%: (0,0130/1,3000) х 16 = 0,16.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

И наоборот, если ваш брокер говорит вам, что ожидаемая волатильность курса USD/JPY составляет 8%, в то время как курс равен 110,00, это означает, что рынок ожидает дневные колебания в пределах 55 пипсов: (0,08 х 110,00)/16 = 0,55.

В принципе, эта формула была разработана для того, чтобы рассчитывать историческую волатильность, основанную на разнице ежедневных цен закрытия, а не на среднедневном диапазоне цены. Но на практике трейдеры определяют правильность цены (ожидаемой волатильности) на краткосрочные опционы, сравнивая ее с собственной калькуляцией на базе индивидуальных ожиданий внутридневных диапазонов цен.

|