Дополнение второе. Обманчивая суть наращивания оплаты менеджмента и временного взвешивания

Когда счета управляются другими лицами (менеджерами), начисление оплаты менеджерам часто производится не помесячно (обычно оплата начисляется поквартально). Регулирующие агентства (в США, например) настаивают на том, чтобы эта оплата документально проводилась в помесячном начислении. Когда реально оплата производится поквартально, отчетные ведомости для таких менеджеров должны подгоняться с помощью бухгалтерской процедуры, называемой начислением без выплаты.

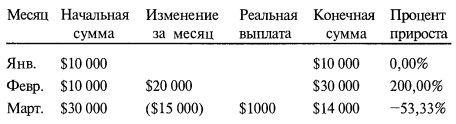

Упрощенный пример поможет показать ошибочную суть начисления без выплаты. Пусть у нас есть гипотетический счет с 10000 долл., который используется в торговле гипотетическим менеджером в течение гипотетического 3-месячного периода. Предположим, далее, что единственной оплатой, получаемой менеджером, является 20-процентное поощрение. То есть только 20% прироста капитала, получаемых менеджером, подлежат оплате. Каждый квартал, который заканчивается приростом капитала, менеджер получает в качестве поощрения 20% разницы между новым и старым максимумами капитала. Это вовсе не является нетипичным для управляемых счетов на фьючерсных рынках.

Счет вырастает с 10000 долл. до 14000 долл. кварталом позже после выплаты 1000 долл. поощрения в конце марта. Это согласуется с TWR, который мы получаем прибавлением 1 к величинам из колонки Процент прироста и перемножением полученных результатов:

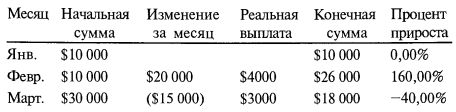

Но если мы начисляем оплату помесячно без выплаты, то получим следующее:

Заметьте, что чистая выплата в конце квартала по-прежнему равна 1000 долл. Однако, вычисляя TWR, преобразовав проценты прироста в HPR прибавлением 1, получаем 1 * 2,6 * 0,6 = 1,56. Откуда следует, что квартал должен закончиться при счете 15600 долл.

Это различие возникает из-за того, что по своей сути начисление без выплаты будет вызывать сокращение стандартного отклонения для месячных итогов без компенсирующего сокращения арифметического среднего месячного итога. То есть оно сокращает основание прямоугольного треугольника без сокращения гипотенузы. Вертикальная сторона (средний геометрический итог) может скомпенсировать это только увеличением.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Несомненно, взяв итоговый баланс обеих таблиц, 14000 долл., и разделив его на начальный баланс обеих таблиц, 10000 долл., мы придем к одинаковому выводу – в итоге заработано 40%. Ведь кто же станет преобразовывать месячные процентные итоги в HPR, перемножать их, получая TWR, а затем вычитать из произведения 1, чтобы узнать средний геометрический итог?

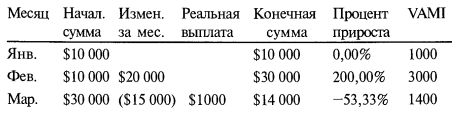

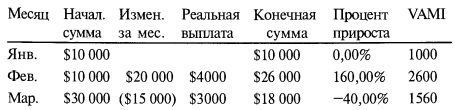

Но это именно то, что происходит! Существует такая популярная мера эффективности, называемая VAMI. Она оценивает итог от начального инвестирования 1000 долл. То есть VAMI – это просто TWR за любой данный месяц, умноженный на 1000. Для таблицы с реальной выплатой имеем:

С добавлением VAMI в таблицу с накоплением без выплаты получаем:

Многие потенциальные инвесторы видят в показателе VAMI способ очистки отчетов от бухгалтерской ерунды и получения осмысленной статистики. Кроме того, на него весьма полагаются многие службы, отслеживающие работу управляющих счетами. То есть эта коварная суть разлагает универсум потенциальных инвесторов многими различными способами.

А именно начисление без выплаты вводит в заблуждение потенциальных инвесторов, так как при этом нередко завышается оценка эффективности. Рассмотренный пример, пусть и предельный, нельзя назвать нетипичным. При начислении без выплаты он дает 56% дохода за квартал, тогда как фактически было заработано только 40%. То есть регулирующие учреждения, требующие использовать в отчетах начисление без выплаты, способствуют распространению ошибочной практики и оказывают медвежью услугу потенциальный инвесторам. По иронии судьбы, это прямо противоположно тому, к чему должны стремиться регулирующие инстанции.

Другая вредоносная идея – это временное взвешивание дополнения средств на счете и частичного их изъятия. Временное взвешивание широко практикуется в сфере управления капиталами, несмотря на то, что из-за свойственной ему недооценки фактических итогов, оно действует против менеджеров. Обычно при временном взвешивании требуется, чтобы итоги вычислялись как функция от количества дней за период (как правило, за месяц), в течение которых деньги были доступны. То есть если некто открывает счет на шестнадцатый день 30-дневного месяца, то деньги будут доступны для менеджера половину (0,5) этого месяца. Итоги по данному счету за весь месяц будут далее умножены на 2. Так, если в том месяце по данному счету был получен доход в 10%, то в качестве итога будет показано 20%. Аналогично, при потере 10% будет показана итоговая потеря 20%. Пусть прямолинейная экстраполяция и довольно надуманна, она должна применяться здесь не в аддитивном, а в мультипликативном смысле. Другими словами, доход в 10% нашего примера, будучи экстраполирован на оставшуюся часть месяца, должен бы составить 1,1 * 1,1 = 1,21, или 21% дохода. Аналогичным образом, потеря в 10% в данном случае должна бы представляться, как 0,9 * 0,9 = 0,81, или потерю в 19% за месяц.

Когда средства доступны только в течение одного или нескольких дней, отчетные итоги становятся все более неверными. Советник, от которого требуется использование временного взвешивания изъятий со счета и дополнений его, при потере 3 1/3% за день доступа к счету должен будет заявить о месячной потере по этому счету, превышающей 100%. (Мультипликативный метод, продемонстрированный выше, также не адекватен, хоть и в меньшей степени – вы не получите итогов, больших 100%, и он не всегда направлен против менеджера. Однако это тоже экстраполяция, которая предполагает, что итоги по другим сегментам месяца не будут отличаться от тех, что получены за время доступности средств.)

Эти вводящие в заблуждение требования: начисление вознаграждения без выплаты и временное взвешивание изъятий со счета и дополнений его – привносят огромную долю фикции. Они обманывают публику. Это сродни тому, чтобы согласиться с равенством 2 + 2 = 5 только потому, что какой-то ворчливый маленький маньяк утверждает это. Управляющим капиталами и инвестиционной общественности жилось бы гораздо лучше в таком мире, где регулирующие учреждения не настаивают на столь вредных математических заблуждениях.

|