Верхняя граница активного капитала и ограничение по марже

Есть одна проблема, которая постоянно возникает, когда мы берем любой метод торговли с постоянной долей из его теоретического контекста и применяем его в условиях реального мира. В Математике Управления Капиталом показано, что всякий раз, как к портфелю добавляется дополнительная рыночная система, то пока линейный коэффициент корреляции дневных изменений капитала этой системы и другой системы в портфеле меньше +1, портфель улучшается. То есть среднее геометрическое дневных значений HPR выросло. Не лишено смысла, что вы захотели бы иметь в портфеле как можно больше рыночных систем. Естественно, в какой-то момент препятствием станут соображения достаточности маржи для претворения в жизнь всего задуманного.

Даже если вы торгуете только с одной рыночной системой, маржевые требования нередко могут быть проблемой. Учтите, что оптимальное f в долларах очень часто меньше, чем начальное требование по марже для данного рынка. Тогда в зависимости от того, какую долю f вы используете в настоящий момент, используете ли вы тактику статичного или динамичного дробления, вы столкнетесь с требованием о внесении дополнительной маржи («маржи поддержки»), если эта доля слишком велика.

Когда вы торгуете портфелем рыночных систем, сложности с маржей поддержки становятся еще более вероятными.

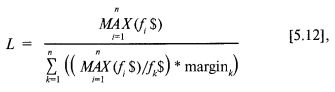

То, что нужно, – это способ согласования того, как создать оптимальный портфель с учетом депозитных требований к компонентам портфеля. Он может быть очень легко найден. Сделать это можно, найдя ту долю f, которую вы можете использовать в качестве верхней границы. Эта верхняя граница L дается выражением [5.12]:

где:

L = верхняя доля f. При этой конкретной доле f вы торгуете оптимальным портфелем так агрессивно, как это только возможно без получения маржевого требования;

fk$ = оптимальное f в долларах для k-й рыночной системы;

marginк$ – начальное маржевое требование k-й рыночной системы;

п = общее количество рыночных систем в портфеле.

Формула [5.12] в действительности много проще, чем она выглядит. Для начинающих поясню, что выражение  в числителе и знаменателе означает просто наибольшее f$ по всем компонентам портфеля. в числителе и знаменателе означает просто наибольшее f$ по всем компонентам портфеля.

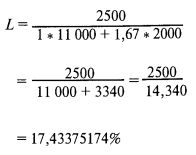

Предположим, что у нас есть 2-компонентный портфель, компоненты которого мы назовем спектрами А и В. Мы можем представить информацию, необходимую для определения верхней границы активного капитала в виде следующей таблицы:

Теперь можно подставить эти величины в формулу [5.12]. Обратите внимание, что равно 2500 долл., тогда как только второе/$ равно 1500, что меньше. Таким образом:

Это говорит нам, что нашим максимальным верхним процентом должно быть 17,434%.

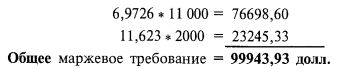

Предположим теперь, что у нас был счет в 100 000 долл. Если бы мы остановились на 17,434% активного капитала, то у нас в активе было бы 17434 долл. Поэтому, предположив на время, что можно торговать дробными единицами, мы купили бы 6,9736 (17434/2500) спектра А и 11,623 (17434/1500) спектра В. Маржевые требования при этом были бы следующими:

Если, однако, вы все еще используете тактику статичного дробления f (несмотря на возражения автора), то максимальная доля, которую вы должны установить, равна 17,434%. Это приведет к такому же маржевому требованию, как выше.

Заметьте, что использование формулы [5.12] дает высшую долю f без начального маржевого требования, которое дает одинаковые отношения различных рыночных систем друг к другу.

В Главе 2 Математики Управления Капиталом объясняется, что добавление все больше и больше рыночных систем (сценарных спектров) приводит к все более высоким средним геометрическим для портфеля в целом. Однако здесь имеет место своеобразный баланс, так как каждая рыночная система чуть меньше улучшает среднее геометрическое и чуть больше ухудшает эффективность за счет одновременных, а не последовательных исходов. Поэтому ясно, что вы не захотите торговать бесконечно большим количеством сценарных спектров. Более того, теоретически оптимальные портфели сталкиваются с проблемой маржевых требований при внедрении на практике. Другими словами, как следует из формулы [5.12] вам обычно выгоднее торговать тремя сценарными спектрами на полностью оптимальных уровнях f, чем 10 при резко сокращенных уровнях. Как правило, вы сочтете, что оптимальное количество сценарных спектров для торговли, особенно когда вам нужно отдавать много приказов и у вас большой потенциал ошибок, никак не будет велико.

|