Отчет о движении денежных средств

Последний документ, требуемый FASB, – декларация о движении денежных средств фирмы (потоках наличности) за весь отчетный период. Обычно этот документ называется Отчет о движении денежных средств (Cash Flow Statement), но иногда может носить название Отчет об изменениях в денежном положении (Statement of Changes in Financial Position), или Отчет об источниках доходов и расходах (Sources and Uses Statement). Некоторые цифры этого отчета получаются путем расчетов изменений определенных статей баланса по годам. Другая важная информация берется из отчета о доходах. Напомним, что баланс также является отчетом о финансовом положении фирмы. Перед тем как обратиться к рассмотрению изменений финансового положения, необходимо ввести некоторые понятия.

Работающий капитал (Working Capital) это те средства, которые фирма использует для осуществления своей повседневной деятельности. То есть работающий капитал используется для покупки товарно-материальных запасов и покрытия счетов к оплате дебиторской задолженности, средства по которым компания ожидает получить от потребителей. По определению:

Чистый работающий капитал = Текущие активы – Текущие обязательства (Net Working Capital = Current Assets – Current Liabilities)

Вы можете вспомнить, что текущие счета баланса – те, которые имеют сроки платежа менее одного отчетного периода (обычно одного года). Текущие активы могут быть обращены в наличные средства или полностью использованы менее чем за один год, текущие же обязательства должны быть погашены менее чем за год. Обратитесь к табл. 5 и изучите статьи баланса, определяемые как текущие.

Рассмотрим математический аспект формулы чистого работающего каптала. Рост текущих активов (денежные средства, счета к оплате, товарно-материальные запасы и авансированные расходы) приводит к росту чистого работающего капитала. Рост чистого работающего капитала сам по себе ни «плох», ни «хорош». Рост счетов к оплате может быть, например, результатом увеличения объема продаж. В большинстве случаев это расценивается как «положительный» рост работающего капитала. В то же время рост счетов к оплате может быть результатом того, что ваши потребители не оплатили их своевременно. Это может рассматриваться как «плохой» рост работающего капитала.

Многие фирмы оказались банкротами потому, что не могли выполнить свои денежные обязательства. Запомните: работающий каптал имеет ценность только тогда, когда он обратим в денежные средства. Фирма может частично управлять потоками денежных средств, проводя определенную политику в отношении работающего капитала. Например, компания, которая оплачивает все счета в день их получения, а своим клиентам предоставляет кредит на 60 дней, должна реально «работать» с шестидесятидневным работающим капталом. Изменив свою политику так, чтобы оплачивать долги в течение 30 дней и добиваться получения денег по своим счетам в течение также 30 дней, компания может избавиться от необходимости финансирования той части работающего каптала, которая порождена разницей в сроках погашения кредиторской и дебиторской задолженностей.

Вопросы управления работающим капиталом и денежными средствами могут быть очень сложны, однако в них заложены резервы существенного роста финансового благосостояния организации. Для подтверждения этого достаточно сказать, что проблемам управления денежными потоками и работающим капталом гарантирован самый тщательный и внимательный подход со стороны управляющих и инвесторов. Использование вышеприведенных соображений может помочь инвестору правильно спрогнозировать доходность деятельности фирмы и, соответственно, оценить ее инвестиционную привлекательность.

Фирмы обычно имеют возможность выбора формы представления отчета об изменении финансового положения и могут делать его либо на основе информации о денежных средствах, либо на основе информации о работающем капитале. Традиционно используются последние, хотя отчеты на основе данных о движении денежных средств становятся все более популярными. Если фирма использует традиционный метод, исследователь, тем не менее, может сделать вывод о чистом изменении в обеспеченности фирмы денежными средствами, скорректировав чистые изменения в работающем капитале по результатам тех операций, которые влияют исключительно на работающий капитал. В нашем случае «Microsoft» – прогрессивная организация, она выбирает представление своего отчета на основе информации о потоках наличных денежных средств.

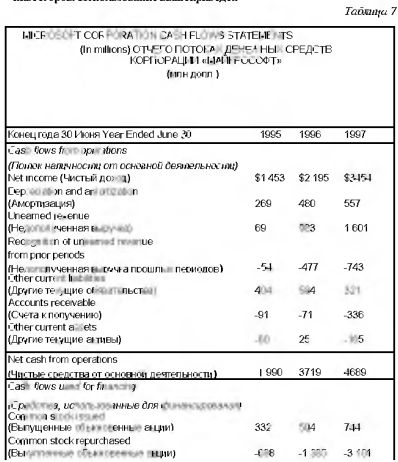

Обратимся к табл. 7. Как вы видите, в этом отчете выделены источники получения средств и направления их использования. Первый источник – это доходы фирмы за год. Обратите внимание на то, что номинально денежные расходы добавляются к доходам компании для того, чтобы получить сумму Потока наличности от основной деятельности (Cash Flow from Operations). Различные поступления и расходования денежных фондов затем добавляются к этой сумме в соответствии со здравым смыслом за исключением изменений работающего капитала. Изменения работающего капитала рассчитываются непосредственно по текущим счетам сравнительного баланса. Если компания использует для отчета информацию об изменении денежных средств, можно легко привести отчет об источниках и расходах в соответствии с балансом фирмы. Отчет о потоках денежных средств позволяет понять, как появились изменения в балансе фирмы.

|