Как работать на рынке Forex

Многие термины и определения, используемые в валютной торговле, аналогичны тем, которые описывались нами по отношению к рынку акций. То есть если читатель имеет достаточный опыт работы on-line с ценными бумагами, ему не составит большого груда освоить и механизмы работы на Forex. Более того, единственный совет, который авторы позволят себе дать читателю, заключается в том, чтобы он переходил к работе на валютном рынке лишь после достаточного опыта работы на рынке акций. Это позволит избежать неминуемых потерь, развеет иллюзии и в то же время даст уверенность в своих силах.

Прежде всего следует сказать, что валютные спекуляции относятся к уже известному нам классу маржинальных сделок, которые мы описывали ранее. С той лишь разницей, что данные сделки не регулируются SEC (или другими государственными организациями) и размер маржи или кредитного «плеча» определяется лишь соглашением между клиентом и тем банком или брокерской фирмой, которая обеспечивает ему выход на Forex. Размер этого маржевого кредита зависит, фактически, лишь от суммы торгового залога клиента и обычно составляет 1:50 или 1:100. То есть, внеся залог в $2000 и имея «плечо» 1:100, клиент может совершать сделки ив сумму эквивалентную $200 000. А в остальном валютный торговый счет функционирует так же, как и маржинальный брокерский инвестиционный счет. Именно использование таких больших кредитных плеч, вкупе с сильной изменчивостью котировок валют и делает этот рынок высокодоходным и высокорискованным.

В зависимости от разнообразных торговых, экономических и иных показателей, учетной ставки, политики центральных банков, времени суток, предпочтений и ожиданий участников биржевой игры, от множества различных причин взаимные котировки, то есть цены валют, находятся в непрерывном движении. Задача дилера попытаться определить направление изменения цены валюты и купить валюту, цена на которую повышается, или продать валюту, цена на которую падает, а, затем, совершив обратную сделку, получить прибыль.

Для большей наглядности рассмотрим воображаемую ситуацию, которая показывает принцип проведения валютных операций. С точки зрения авторов, наиболее удобно рассматривать валютный рынок как «медвежий», но это как кому нравится. Допустим, депозит составляет $10,000. На него открывается кредитная линия в размере $1,000,000 (1:100). Допустим, дилер прогнозирует, что Совет федеральной резервной системы повысит учетные ставки, а Бундес-банк, напротив, оставит ставки неизменными. Это, очевидно, создаст определенный перелив капитала из марок в доллары, поскольку держать депозиты в долларах станет выгоднее. Спрос на доллары увеличится, а на марку упадет и она подешевеет.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

На совершение сделки дилер берет всю сумму, и продает 1,670,000 нем. марок по курсу 1.6700 за $1,000,000 или, что одно и то же, можно сказать покупает $1,000,000 за 1,670,000 немецких марок. Таким образом, используя уже известную нам терминологию, описанную в главе «Что значит играть на бирже», мы можем сказать, что дилер открыл «короткую позицию» по марке или «длинную позицию» по доллару.

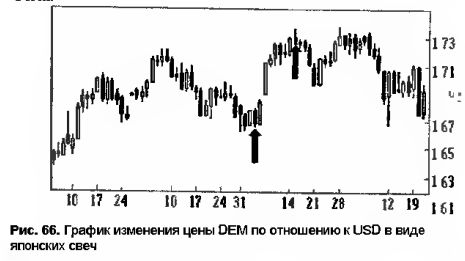

В течение 2-х недель (с 1 по 15 апреля) (рис. 66) действительно произошли прогнозируемые дилером события и курс немецкой марки колебался в пределах от 1.6600 до 1.7400, т. е. марка стала дешевле и дилер смог закрыть позицию, например, в день, когда курс составил 1.7250 (на рис. 66 моменты сделок обозначены стрелками). Теперь, чтобы купить 1,670,000 марок, т. е. закрыть «короткую позицию» по марке, ему понадобилось истратить из имевшихся у него $1,000,000 всего $968,116 и его прибыль составила $1,000,000 – $968,116 = $31,884. Или можно сказать, что дилер закрыл длинную позицию по доллару и продал $1,000.000 за 1.725.000 нем. марок, соответственно. Прибыль составила: DM1,725,000 – DM1,670,000 = DM55,000 или по курсу 1.7250 = $31,884. Таким образом, дилер использовал 100% от предоставленной кредитной линии и на депозит в $10,000 за две недели получили прибыль $31,884, т. е. более 300%. Такая игра не для слабонервных! Естественно, если движения валют пройдут в противоположном направлении, дилер понесет соответствующие потери, поэтому на этот случай падения доллара ниже 1.6700, стоп-лосс (ограничение потерь, аналог стоп-лимит ордера на рынке акций) должен быть установлен на уровень 1.6650. Максимальные потери при этом составили бы 5,000 нем. марок (ок. $3,000) или 30% от депозита. Надеемся, что данный пример хорошо иллюстрирует соотношение риска и доходности операций на рынке Forex.

В качестве иллюстрации работы на мировом валютном рынке через Интернет мы будем использовать сервер дилингового центра «Акмос-трейд», расположенный по адресу http://www.aktrad.ru/ и показанный на рис. 67. Этот сервер удобен еще и тем, что здесь легко можно открыть так называемый тренировочный счет и попробовать свои силы, не рискуя ни копейкой.

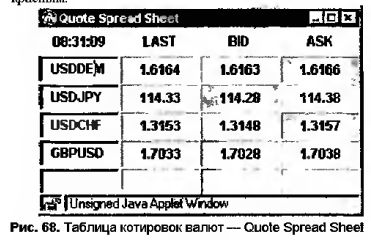

Во время сеанса работы с дилинговым центром пользователь в режиме реального времени получает Quote Spread Sheet – (рис. 68), котировки валют различных банков и крупнейших мировых бирж – участников рынка FOREX. Как обычно, движение котировки вверх отражается в таблице зеленым цветом, а движение котировки вниз – красным.

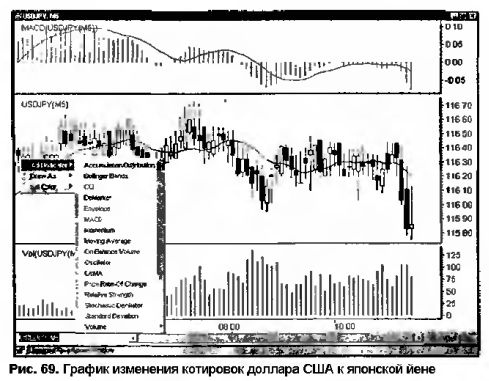

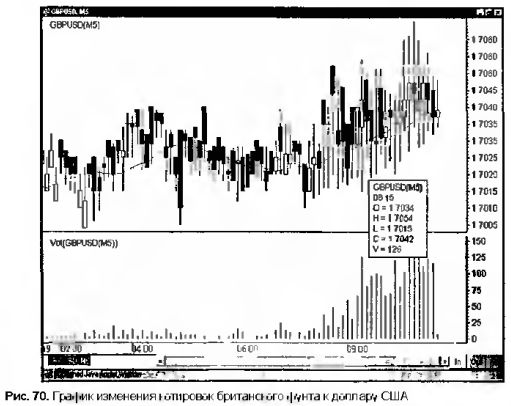

Одновременно на дисплее строятся AFMCharts (AFM (Akmos Forex Master)) – графики изменений текущей цены каждой из валют (рис. 69 и 70). Система позволяет иметь ив экране одновременно произвольное количество графиков (ограниченное только ресурсами компьютера) по различным валютам и с разными временными интервалами. Графики строятся в реальном времени. Управление опциями с помощью правой кнопки мышки очевидно и не нуждается в дополнительных комментариях. Возможно строить графики со следующими временными интервалами: 1, 5, 10, 15, 30 минут (M1, M5, M10, M15, М30), 1 час (H1), 1 день (D1) и выводить различные индикаторы технического анализа (рис. 69), некоторые из которых мы рассматривали раньше.

И, наконец, дилер имеет специальный «торговый» счет, позволяющий ему покупать и продавать выбранные валюты.

При этом, хотя на залоговом счете, обеспечивающим маржинальное плечо, лежат доллары США, дилер может начинать свою деятельность с продажи марок или иен, не заботясь о том, что он их не покупал.

Теперь рассмотрим некоторые обозначения, цифры и определения.

Исторически сложилось так, что цены всех валют выражают относительно Доллара США (USD), причем все котировки, кроме Британского Фунта, выражаются в единицах данной валюты за 1 Доллар США, а котировка Британского Фунта наоборот – показывает, сколько Долларов США следует заплатить за 1 Британский Фунт. Такие котировки называются, соответственно, прямыми и обратными.

Все котировки выражаются пятизначным числом.

Когда котировка меняется, например, JPY = 121.44 на JPY = 121.45 или GBP = 1.6262 на GBP = 1.6263 говорят, что цена изменилась на 1 пункт. Из ранее сказанного следует, что в данном случае Иена ПОДЕШЕВЕЛА на 1 пункт, а Фунт – ПОДОРОЖАЛ, тоже на 1 пункт.

Наблюдая за графиками, надо помнить, что только график Британского Фунта (GBP) отражает действительное движение его цены (т. е. график вверх – цена выше) (рис 70), а рост (т е. движение графика вверх) прочих валют означает не повышение, а понижение их котировок (цены).

Торговый счет пользователя ведется в долларах США, поэтому не мешает знать стоимость этого 1 пункта для разных валют.

Определяется стоимость пункта по следующему алгоритму: надо 100 000 разделить на котировку без учета позиции десятичной точки – например, из приведенного выше примера стоимость одного пункта JPY в USD = 100 000/12144 = $8,24. Или GBP стоимость одного пункта в USD = 100 000/16262 = $6,15. Отсюда следует, что стоимость 1 пункта разная не только у различных валют, но и у одной валюты при различных котировках.

Как известно, любая сделка совершается по вполне определенной и конкретной цене, в то время как в таблице Quote Spread Sheet по каждой валюте приходят три цены (рис. 68).

Еще раз напомним обозначения валют:

DEM – Немецкая Марка

JPY – Японская Иена

GBP – Британский Фунт

CHF – Швейцарский Франк

Каждый из участников рынка FOREX по каждой конкретной сделке выступает в роли или ПРОДАВЦА определенной валюты, или ПОКУПАТЕЛЯ. При этом ПРОДАВЕЦ предлагает валюту дороже, например, DEM по 1.7322, а ПОКУПАТЕЛЬ спрашивает валюту дешевле, например, DEM по 1.7325. Соответственно, цена предложения ПРОДАВЦА называется BID, а цена ПОКУПАТЕЛЯ – ASK. Поэтому если пользователь предполагает, что DEM, будет дорожать (на графике кривая DEM идет вниз), то он решает купить марку пока она дешевле, чтобы потом продать дороже. Купить (эта операция называется BUY) можно только у ПРОДАВЦА, который предложит ее по цене BID. Когда же пользователь будет продавать марку (операция продажи называется SELL), то ПОКУПАТЕЛЬ предложит за нее цену по ASK (это справедливо для всех валют). Отсюда с очевидностью следует, что если дилер ОТКРЫЛ позицию (операция называется OPEN), т. е. сделал BUY DEM и тут же захочет ее ЗАКРЫТЬ (операция называется CLOSE), т. е. продать только что купленную марку, то он может сделать это только с убытком, аналогично тому, как это было бы в любом обменном пункте. Следовательно, чтобы получить прибыль, цена валюты должна пройти в предполагаемом дилером направлении больше, чем разница между BID и ASK. Третье число называется LAST – это курс, по которому на рынке была совершена последняя сделка. Впрочем, данные замечания читателю наверняка не нужны, поскольку аналогия с рынком акций очевидна.

Резюмируя выше сказанное, для всех валют кроме GBP ОТКРЫТИЕ позиции ВНИЗ (т. е. BUY) происходит по цене BID, а ЗАКРЫТИЕ – по цене ASK; соответственно ОТКРЫТИЕ позиции ВВЕРХ (т. е. SELL) происходит по цене ASK, а ЗАКРЫТИЕ – по BID.

Для GBP OPEN BUY (вверх) происходит по цене ASK, a CLOSE по цене BID; OPEN SELL (вниз) – по цене BID, a CLOSE – по цене ASK.

И наконец, аналогично рынку акций на Forex также используются STOP- и LIMIT-ордера. В ранее открытую позицию в любой момент можно поставить указание закрыть ее при достижении цены валюты некоторого конкретного значения. Например, дилер открывает позицию, рассчитывая, что котировки пойдут вверх (по графику), при этом, чтобы застраховать себя от существенных потерь при значительном движении валюты вниз, особенно в ситуации, когда он не контролирует, либо может потерять контроль над рынком, дилер ставит STOP, т е. указывает значение цены ниже ее текущего значения, при котором его позиция должна быть закрыта без дополнительных указаний. Аналогично, если дилер открыт вниз, то он указывает цену выше ее текущего значения. При этом следует иметь в виду, что если STOP будет стоять слишком близко к текущему значению, то случайный отскок цены может закрыть с убытком правильно открытую позицию, а если слишком далеко – потери могут оказаться неоправданно велики. В свою очередь LIMIT – это указанная дилером котировка, при достижении которой позиция будет закрыт с прибылью, т. е. котировка по LIMIT, это всегда выше текущего значения, если вы играете вверх и ниже – если вы играете вниз. Следует заметить, что в торговой системе дилингового центра «Акмос-трейд» STOP и LIMIT должны отстоять не менее, чем на 20 пунктов от текущего значения BID или ASK (соответственно тому, в какую сторону дилер играет и какой ограничитель устанавливает).

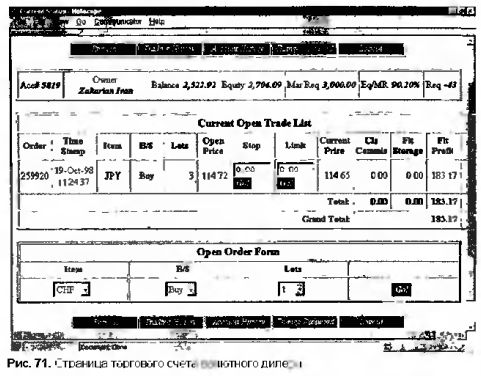

Интерфейс торгового счета пользователя показан на рис. 71 и, на наш взгляд, не нуждается в каких-либо дополнительных комментариях,

поскольку весьма похож на интерфейс брокерского инвестиционного счета, который мы рассматривали в предыдущих главах.

Например, на рис. 71 показано состояние «игрового» счета авторов на 19/10/98 11:24:37. Видно, что текущий баланс (Balance) счета составляет $2,522.92 (напомним, что на игровой счет первоначально зачисляется $2,000 виртуальных денег) и открыта длинная позиция по йене в количестве 3 лотов. Покупка произошла по котировке (Open Price) 114.72Y за 1$. Цена выросла и текущая котировка (Current Price) составляет 114.65Y за 1$, что приносит прибыль (Fit Profit) в размере $183.17. Коэффициент маржинальности (Eq/MR. сравните с Account Ratio) составляет 90,20%. Если закрыть позицию по текущей котировке, то общая сумма денег на счету (Equity) составит $2,706,09. Кстати, добавим, что принудительное закрытие позиции наступает при коэффициенте маржинальности Eq/MR, равном 10%.

В заключение краткого экскурса в захватывающий мир валютного дилинга, процитируем интересные рассуждения, на которые авторы наткнулись на том же сервере центра «Акмос-трейд» (см. рис. 66).

«Практически без риска вы можете удвоить свой счет быстрее, чем за 1 год. Рассмотрим вполне реальные цифры. Предположим, что вы трейдер с небольшим опытом работы на рынке Forex. Понятно, что рынок в общем случае дает вам 50% шансов угадать, куда движется валюта (вверх или вниз) без всякого анализа. Представим себе, что за счет знания и опыта вы всего лишь на 5% улучшаете это соотношение, т. е. угадываете направление движения рынка не в 50, а в 55% случаев.

Далее. У вас депозит $10.000 и вы готовы вкладывать в торговлю до 15% от депозита в месяц, ограничивая каждую сделку риском до 5% от суммы депозита. Иными словами, вы ограничиваете свой проигрыш $1.500 в месяц, но не более $500 за одну сделку.

Чтобы удвоить свой капитал, вам необходимо выигрывать $10.000:12=$833 в месяц. Примем, что средняя стоимость одного пункта составляет $6 Тогда за месяц вы должны выигрывать $833 : $6 = 140 пунктов. Следует заметить, что движение валюты за сутки составляет обычно 50–100 пунктов, беря в среднем 75 пунктов х 20 дней = 1500 пунктов в месяц, из которых вам нужно выбрать всего 1/10.

Теперь рассмотрим ваши шансы. Если, как мы договорились, ваш опыт обеспечивает вам удачу в 55% (т. е. 50% + 5%) случаев, ограничение на проигрыш при одной сделке -$500 и лимит проигрыша на месяц составляет $1500, то вероятность выигрыша в размере, обеспечивающем удвоение первоначальной суммы депозита, составляет порядка 88%. (Сомневающиеся могут легко прикинуть вероятность проигрыша в одном месяце – это вероятность 3-х проигрышей подряд – 0.45x0.45x0.45 плюс вероятность 2-х проигрышей подряд, одного выигрыша и опять 2-х проигрышей плюс малые вероятности более длинных цепочек) Для этого в течение года вам нужно произвести в среднем около 240 транзакций, т. е. 20 транзакций в месяц.

Следует иметь в виду, что по мере увеличения вашего счета сумма, ограничивающая ваш риск (т. е. 5%), растет, точно так же, как растет и полученный доход, при этом сумма $20.000 будет достигнута приблизительно за 9,5 месяца. Вы можете уменьшить число необходимых транзакций двумя путями: повысив свою квалификацию или (и) увеличив риски.

Если ваш опыт позволяет осуществить прибыльную транзакцию в 60% случаев, то для удвоения счета вам нужно всего 170 сделок и, кстати, вероятность успеха увеличивается почти до 99%.

Если же вы увеличиваете диапазон риска с 5% до 10%, то число необходимых транзакций снижается с 240 до 80, т. е. вы можете достичь удвоения счета за 4 месяца, но с вероятностью не 88%, а только 73%.»

Оставляем проверку этих умозаключений на усмотрение читателя, и лишь напомним старый анекдот: «Какова вероятность прогнозов метеоцентра», – спрашивает большой начальник. – «40 процентов», – отвечает метеоролог. – «А давайте повысим вероятность прогнозов до 60%» – «???!» – «Будем брать ваш прогноз и давать прямо противоположный. Тогда вероятность этого, противоположного, и будет равна 60 процентам».

|