3.3. Опционный рынок. 3.3.1. Общая характеристика опционного рынка

Опцион – это контракт, заключаемый между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу право купить определенный актив по определенной цене в определенный период времени или же предоставляет право продать актив по фиксированной цене в определенный период времени.

Опционные контракты – это производные ценные бумаги, в основе которых могут лежать самые разнообразные активы (акции, рыночные индексы, облигации, валюта, фьючерсные контракты, товары).

Опционный контракт позволяет его участникам решать две основные задачи, а именно: извлекать прибыль за счёт изменения курсов активов, лежащих в основе контракта и осуществлять хеджирование сделок на спотовом рынке за счёт ограничения убытков по ним.

Сторона контракта, которая приобретает право выбора, называется покупателем опциона, а другая сторона, которая предоставляет это право (выписывает опцион), называется продавцом опциона. Говорят также, что сторона сделки, которая покупает опцион, открывает «длинную» позицию по сделке. Сторона, которая продаёт опцион (выписывает опцион), занимает «короткую» позицию. За предоставляемое право выбора покупатель опциона должен уплатить продавцу опциона вознаграждение (премию). Данное вознаграждение определяет стоимость опциона или, что одно и тоже, стоимость исполнения контрактного обязательства. Продавец опциона, получив соответствующее вознаграждение, обязан исполнить свои контрактные обязательства, если покупатель (держатель опциона) этого потребует.

Опционные контракты, с точки зрения совершаемых по ним сделкам, бывают двух типов: опцион на покупку (опцион call) и опцион на продажу (опцион put). Понятия короткий call или put – означают продажу соответствующих опционов, а длинный call или put – их покупку.

С точки зрения времени исполнения обязательств опционы бывают двух типов – американские и европейские. В опционах американского типа покупатель может потребовать от продавца его исполнения (поставки актива, лежащего основе опциона) в любой момент времени от начала заключения контракта и до момента времени его истечения. В опционах европейского типа исполнение опциона возможно только на момент окончания опционного контракта.

С точки зрения организации торговли опционными контрактами соответствующий рынок может быть биржевым и внебиржевым. Наиболее интересным и перспективным для заключения опционных контрактов является биржевой рынок. При биржевой торговле опционными контрактами биржа выполняет ряд важных функций, а именно:

- обеспечивает стандартизацию опционных контрактов в части лежащих в их основе активов;

- выступает гарантом исполнения сделок;

- обеспечивает ликвидность опционного рынка за счет возможности для любой стороны сделки в любой момент времени закрыть свои позиции путем совершения противоположной (офсетной) сделки;

- пресекает любые возможные махинации на рынке;

- исполняет и другие функции (экспертиза документов для совершения сделок, учет сделок, клиринговые расчеты и т.д.).

Такое важное качество биржевого опционного рынка, как его ликвидность, достигается за счёт использования на бирже института дилеров, которые «делают рынок», то есть выступают в качестве покупателя и продавца, называя свои котировки. Границу спрэда (разности между курсами продажи и покупки опционов) устанавливает сама биржа в зависимости от цены (т. е. размера премии) опционов.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Важную роль в ликвидности опционного рынка играет также стандартный характер опционных контрактов. Применительно к фондовому рынку США, один опционный контракт обычно составляет 100 акций и заключается на стандартный период времени. Например, когда биржа открывает торговлю по новому контракту, до даты его истечения остается период времени порядка девяти месяцев. В дальнейшем, при изменении курса акций, лежащих в основе контракта, могут открываться новые контракты. Однако все они будут иметь одну и ту же дату истечения, относительно которой был открыт первый контракт. При заключении таких контрактов, например, Чикагская биржа опционов (СВОЕ) требует, чтобы до даты истечения контрактов оставалось не менее 60 дней. В настоящее время в США опционные контракты заключаются для более 500 типов акций, а также на фондовые индексы (S&P 500, 8&Р 100 и др.).

Опционный контракт может предусматривать или не предусматривать поставку актива, лежащего в его основе. В последнем случае опцион называется расчётным, и по нему предусматриваются только денежные взаиморасчеты между участниками сделки. К расчётным опционам относятся опционы на биржевые (фондовые) индексы, опционы на фьючерсные контракты, иностранную валюту, товары, недвижимость и т. д.

В США биржевая торговля опционами на ценные бумаги и индексы осуществляется как на специализированных биржах, например, на Чикагской бирже опционов (СВОЕ), так и на Американской, Тихоокеанской, Филадельфийской и Нью-Йоркской фондовых биржах.

При биржевой опционной торговле гарантия исполнения сделок обеспечивается за счёт того, что лицо, занимающее короткую позицию по сделке (продающее опцион), должно предварительно внести залоговую маржу в размере, устанавливаемом биржей. Второй участник сделки, занимающий длинную позицию (покупатель опциона), освобождается от такой необходимости и перечисляет продавцу опциона только премию. Все расчёты между участниками сделки осуществляются относительно момента времени заключения контракта и проводятся через клиринговую палату. Клиринговая палата после заключения контракта обезличивает сделку, становясь покупателем для продавца и продавцом для покупателя контракта. Отметим далее некоторые характерные черты, присущие любому опциону, как финансовому инструменту.

Любой биржевой опцион (put или call) характеризуют три цены:

1) текущая спотовая цена актива, лежащего в основе опциона (S);

2) цена исполнения опционного контракта (X);

3) премия, уплаченная покупателем за опцион (цена опциона) (Р).

Для выявления экономической сущности указанных цен и их влияния на инвестиционные качества опциона как финансового инструмента для извлечения прибыли рассмотрим для конкретности опционы call и put для фондового рынка, например, для акций.

Текущая спотовая цена актива, лежащего в основе опционов put и call, отражает рыночную оценку инвестиционных возможностей конкретного актива. По существующим на сегодня представлениям котировки акций являются случайными величинами, а при их рассмотрении в функции времени они образуют случайную последовательность (дискретный случайный процесс). Биржевые котировки акций не зависят от воли какого-либо одного конкретного человека, и они отражают объективные экономические реалии.

Цену исполнения опционного контракта устанавливает биржа в зависимости от текущих котировок актива, лежащего в основе опциона. Цена исполнения опциона фиксируется в момент заключения контракта между двумя сторонами сделки (покупателем и продавцом), остается постоянной для них и не меняется на протяжении всего времени существования контракта.

Премия, уплачиваемая покупателем продавцу опциона, выражает текущую рыночную цену опциона как финансового инструмента на момент заключения контракта. В целях обеспечения ликвидности вторичного опционного рынка цены всех опционов регулярно котируются на бирже, обеспечивая тем самым возможность их купли-продажи для всех заинтересованных инвесторов.

Разность цены спот актива и цены исполнения контракта называется внутренней стоимостью опциона. Внутренняя стоимость опциона, для любого момента времени будет вносить вклад в формирование выигрыша или проигрыша участников опционного контракта в случае его немедленного исполнения.

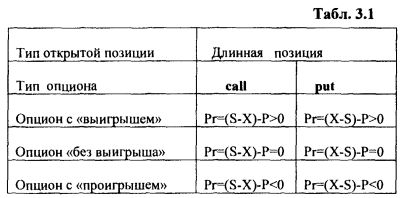

Для любого опциона в зависимости от спотовой цены актива, цены исполнения опциона и уплаченной премии, все опционы можно разделить на три группы:

1) опционы с выигрышем;

2) опционы без выигрыша;

3) опционы с проигрышем.

Опцион с выигрышем – это опцион, который в случае его немедленного исполнения принесёт инвестору прибыль.

Опцион без выигрыша – это опцион, который при немедленном его исполнении выразится в нулевом притоке денежных средств.

Опцион С проигрышем – это опцион, который при немедленном его исполнении приводит держателя опциона к финансовым потерям.

Например, для покупателя опционов call и put (покупатель открывает «длинную» позицию по call и put), имеют место следующие соотношения в части достигаемых финансовых результатов:

где

Pr – выигрыш (прибыль) держателя опциона;

S – спотовая цена актива;

P – премия (цена) опциона;

X – цена исполнения опционного контракта.

Важно подчеркнуть, что в опционной торговле вне зависимости от типов опционов put или call и используемых стратегий торговли (открытие «коротких» или «длинных» позиций по соответствующим опционам), всегда между двумя сторонами сделки выполняется правило:

выигрыш покупателя = проигрыш продавца;

выигрыш продавца = проигрыш покупателя.

Другими словами, торговля опционами put и call – это вариант финансовой игры двух лиц с нулевой суммой, где выигрыш одной стороны возникает за счёт проигрыша другой стороны сделки.

Рассмотрим далее кратко вопросы о цене опционов и возможных опционных стратегиях извлечения прибыли.

|