6.4.5. Классические постановки задач оптимизации портфеля ценных бумаг

Ниже приведены классические постановки и качественные результаты, следующие из решения задач формирования оптимального портфеля, составленного из рискованных ценных бумаг, смеси рискованных и безрисковых ценных бумаг. Первый тип задач впервые рассматривался Г. Марковицем, а второй тип Д. Тобиным.

Кроме того, кратко рассмотрена стратегия формирования портфеля, называемая логарифмической стратегией Келли.

а) Задача формирования оптимального портфеля, составленного только из рискованных ценных бумаг

С учетом терминологии (см. выше раздел 6.4.3), определяющей количественные характеристики портфеля ценных бумаг в виде математического ожидания эффективности портфеля (6.4.9) и дисперсии эффективности портфеля (6.4.12), формулировка задачи оптимизации портфеля выглядит следующим образом.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Пусть Xj – доля от вложения капитала, приходящаяся на j-й вид ценных бумаг. Требуется найти доли Xj, соответствующих вложений в те или иные ценные бумаги, обеспечив при этом минимальное значение ковариации эффективности портфеля («риска») и при условии обеспечения заданного значения эффективности портфеля в целом. В векторно-матричных обозначениях задача оптимизации портфеля ценных бумаг имеет вид:

где (6.4.27) – это оптимизируемая целевая функция, а выражение:

задает требуемое значение уровня эффективности портфеля ценных бумаг.

Выражение:

является условием нормировки искомых переменных Xj, поскольку они являются долями от единицы и в сумме должны составлять единицу.

В выражениях (6.4.27-6.4.29) приняты следующие обозначения:

V = [Vi, j] – матрица ковариации эффективностей ценных бумаг размерности NxN;

m = [mj] – вектор-столбец ожидаемой эффективности (математического ожидания), координатами которого являются эффективности финансовых инструментов;

I[1] – единичный вектор-столбец;

X = [Xj] – вектор-столбец неизвестных (искомых) пропорциональных долей вложения в те или иные ценные бумаги;

Знаком Т здесь и везде далее по тексту обозначена операция транспонирования.

В указанном виде задача оптимизации (6.4.27-6.4.29) может быть решена, например, с помощью метода неопределенных множителей Лагранжа. Указанный приём позволяет свести задачу на условный экстремум целевой функции (6.4.27), при ограничениях (6.4.28-6.4.29), к задаче на безусловный экстремум. Однако, в этом случае некоторые из искомых переменных могут оказаться отрицательными, что означает рекомендацию взять в долг ценные бумаги j-го вида в количестве Xj, т.е. провести операцию «продажа без покрытия». Если взятие в долг ценных бумаг невозможно, то дополнительно к условиям задачи (6.4.27-6.4.29) необходимо добавить условие неотрицательности искомых переменных, то есть:

для вcex j.

В этом случае задача оптимизации (6.4.27 – 6.4.30) может быть решена методами нелинейного программирования.

Из постановки задачи оптимизации в виде (6.4.27 – 6.4.30) очевидны следующие качественные результаты:

- предельная ожидаемая эффективность портфеля ценных бумаг не может превысить эффективности ценной бумаги, имеющей максимальное значение. Если в выражении (6.4.28) задан уровень эффективности больше предельного (максимального) значения эффективности ценных бумаг, то задача не имеет решения;

- если заданное значение уровня эффективности портфеля в выражении (6.4.28) равно самому большему значению, которое, допустим, имеет j-й вид ценных бумаг, то в оптимальный портфель будет входить только j-й вид ценных бумаг;

- пусть уровни эффективности всех имеющихся на рынке ценных бумаг проранжированы в порядке их убывания. Тогда, если заданное значение уровня эффективности портфеля в выражении (6.4.28) больше или равно эффективности второго по величине члена проранжированного по эффективностям ряда, то в оптимальный портфель будет входить не более двух ценных бумаг с наибольшими значениями эффективности. Пропорциональное соотношение между этими двумя видами ценных бумаг будут выбираться исходя из минимума значения целевой функции (6.4.27) и так далее.

б) Задача оптимизации портфеля, составленного из рисковых и безрисковых ценных бумаг

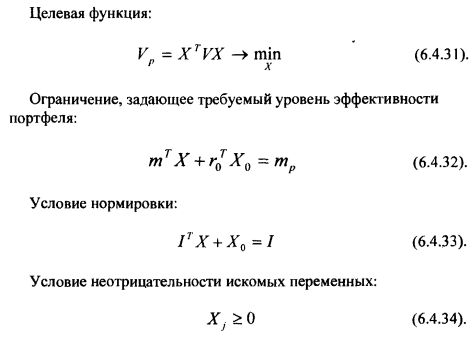

Формальная постановка задачи оптимизации смешанного портфеля ценных бумаг имеет вид:

В выражениях (6.4.31-6.4.34) приняты точно такие же обозначения, как и в постановке задачи оптимизации рискованного портфеля (см. выше), а также приняты дополнительно обозначения:

r0 – вектор-столбец эффективности вложений в безрисковые ценные бумаги;

X0 – вектор-столбец, состоящий из долей капитала, вкладываемого в безрисковые ценные бумаги.

Д. Тобиным показано, что задача оптимизации 6.4.31-6.4.34 решается проще, чем задача оптимизации чисто рискового портфеля. Для комбинированного портфеля, состоящего из рискованных и безрисковых ценных бумаг, решение может быть получено в аналитической форме с помощью метода неопределенных множителей Лагранжа.

Последовательность решения задачи состоит в том, что первично необходимо задаться соотношением рисковой и безрисковой частей портфеля, а затем уже для выбранного соотношения определяется оптимальная структура рискованной части портфеля.

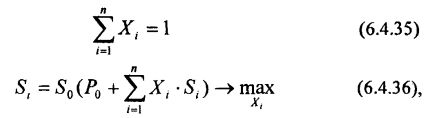

в) Логарифмическая стратегия Келли для оптимизации портфеля ценных бумаг

В указанном методе в качестве критерия оптимальности портфеля выбраны средние темпы роста будущей доходности вложений. Под будущей доходностью портфеля понимается отношение его стоимости через время t к его начальной стоимости. Обозначим через S0 – начальную стоимость портфеля, а через St – стоимость портфеля через время t. Обозначим через Pi коэффициенты, характеризующие доходность, при этом P0 – доходность безрискового вложения. Если Pi = 1, то i-й финансовый инструмент не приносит прибыли, если Pi < 0, то финансовый инструмент является убыточным и если Pi > 0, то финансовый инструмент является прибыльным.

С учетом этого, постановку задачи оптимизации портфеля с использованием стратегии Келли можно представить в виде:

где Si = Pi – P0. Обозначив через Z = Si / S0, целевую функцию 6.4.36 в рамках логарифмической стратегии оптимизации Келли можно переписать в виде:

где Si = Pi – P0. Обозначив через Z = Si / S0, целевую функцию 6.4.36 в рамках логарифмической стратегии оптимизации Келли можно переписать в виде:

Существует также ряд преимуществ стратегии Келли перед другими стратегиями оптимизации. В частности, стратегия Келли оптимальна в том смысле, что время достижения любого заранее заданного уровня доходности портфеля при её использовании минимально. Другое преимущество стратегии Келли по сравнению со стратегией Г.Марковица состоит в том, что в ней используется стохастическое прогнозирование будущей доходности портфеля.

|