7.2.4. Оптимальное управление динамической системой с использованием обратной связи

При рассмотрении соответствующих моделей мы будем сразу же рассматривать параллели применительно к финансовому рынку. Как отмечалось выше, в задаче оптимального программного управления, или же оптимального управления по разомкнутому контуру, никак не используется информация о текущем состоянии динамической системы. В то же время на финансовом рынке и, в частности, в таких его секторах, как рынок ценных бумаг, валютный и кредитно-депозитный рынки, регулярно присутствует текущая информация о котировках курсов ценных бумаг и валют, а также банковские кредитно-депозитные ставки. Естественным является желание при принятии оперативных решений (т.е. в процессе текущего управления портфелем финансовых инструментов) использовать указанную информацию для достижения в некотором смысле «наилучших» результатов. Интуитивно понятно, а в теории оптимального управления это показано на математическом уровне, что использование указанной информации позволяет достигать более высокого «качества» управления с точки зрения «глубины» экстремума функционала типа (7.2.1). В теории управления, применительно к техническим объектам, под обратной связью понимается информация, поступающая в систему управления по каналам измерений. В указанной измерительной информации объективно присутствуют «шумы» (т. е. ошибки) измерений. Задача системы управления состоит в том, чтобы наилучшим (в некотором математическом смысле) образом обработать указанную информацию в целях получения «оптимальных» (в определенном математическом смысле) оценок X(t) текущего (на момент принятия решений) состояния системы. Далее задачей системы управления является выработка управляющих воздействий на систему с учетом информации о текущем состоянии системы X(t).

Финансовый рынок является полной концептуальной аналогией технических управляемых систем. Под каналом измерений применительно к финансовому рынку можно понимать текущую информацию о котировках курсов ценных бумаг, валют и т. д. Для принятия оптимальных управляющих решений, возможно, потребуется привлекать дополнительную информацию о первой и второй производной случайных процессов изменения курсов финансовых инструментов. Первая производная случайного процесса является также случайным процессом, характеризующим «скорость» изменения курсовой динамики, а вторая производная также является случайным процессом, характеризующим «ускорение» курсовой динамики. Эта дополнительная информация объективно отсутствует (непосредственно не наблюдаема) и её можно получить только расчётным путем за счёт численного дифференцирования случайных процессов изменения курсов. В процессе численного дифференцирования объективно возникают случайные ошибки («шумы»). По аналогии с задачей управления техническими системами текущую информацию по финансовому рынку, «засоренную» шумами, необходимо каким-то наилучшим образом обработать с целью получения наиболее достоверных оценок X(t) состояния финансового рынка. Далее задачей системы управления портфелем финансовых инструментов будет являться выработка управляющих воздействий в виде выбора пропорциональных долей входящих в портфель финансовых инструментов, исходя из обеспечения экстремума функционала, определяющего «качество» управления.

В обобщённом виде задачу оптимального управления динамической системой с использованием обратной связи можно сформулировать в следующем виде:

Требуется найти оптимальную траекторию управления динамической системой, исходя из условия обеспечения экстремума целевого функционала:

при условии описания динамики системы в виде векторно-матричного дифференциального уравнения вида:

начальных условиях:

и ограничениях на управление в виде:

Подобная задача поиска управления U[(t), X(t)], исходя из условия экстремума функционала (7.2.17) при ограничениях (7.2.18-7.2.20), называется задачей синтеза оптимального управления с обратной связью.

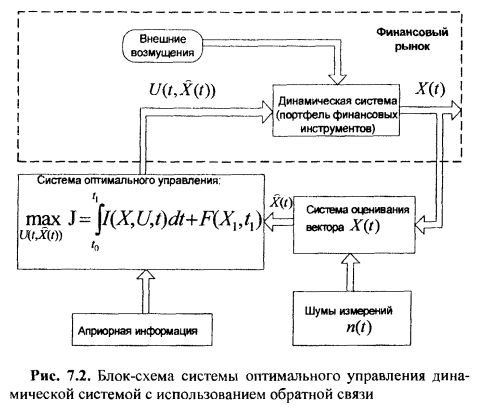

Блок-схему системы оптимального управления динамической системой (портфелем ценных бумаг) с использованием обратной связи можно представить в следующем виде:

Более подробно постановка и решение указанной задачи применительно к финансовому рынку будет рассмотрена ниже в разделе 7.4.

Отметим далее, что решение задачи синтеза оптимального управления с использованием обратной связи является существенно более сложной задачей, чем решение задачи синтеза оптимального управления без использования обратной связи.

Применительно к управлению портфелем финансовых инструментов стратегия управления с использованием обратной связи технически может быть реализована, когда моменты времени принятия управляющих решений и времени поступления информации, на базе которой принимаются управляющие решения, СОВМЕЩЕНЫ. Практически такая ситуация может иметь место, если возможно присутствие на торговой сессии лица, принимающего решения в режиме "on line". Одновременно с этим лицо, принимающее решение, должно успевать в реальном масштабе времени решать задачи синтеза оптимального управления на базе математической модели типа (7.2.17 -7.2.20). Понятно, что на практике этого достигнуть нельзя. Если невозможно принятие управляющих решений в реальном масштабе времени (в основном это происходит из-за сложности решения самой задачи синтеза оптимального управления в реальном масштабе времени), возникает запаздывание. Это выражается в том, что синтезированное оптимальное решение «устаревает», т. к. на момент его фактической реализации рыночная ситуация уже изменяется.

Чтобы исключить указанное «запаздывание», оптимальная траектория решений (управление) должна учитывать также «будущее» развитие событий на финансовом рынке.

|