7.4.4.2. Синтез алгоритма динамической оптимизации принимаемых инвестиционных решений

Предварительно заметим, что возможные алгоритмы динамической оптимизации принимаемых решений будут зависеть от моделей использования текущей и прогнозируемой статистической информации по финансовому рынку.

Рассмотрим в связи с этим три возможных алгоритма принятия оптимальных инвестиционных решений.

Первый алгоритм

Указанный алгоритм базируется на основе использования одношагового «предиктора» (предсказателя) будущей эффективности финансового рынка. Сам предиктор, на алгоритмическом уровне реализуется с помощью рассмотренного выше фильтра Калмана.

Так как инвестиционные решения должны вырабатываться на основе одношагового предсказания, указанная задача является вырожденным случаем динамической оптимизации принимаемых решений. Применительно к управлению портфелем финансовых инструментов и для случая максимизации приращения стоимости портфеля за определенный период времени указанный алгоритм на каждом шаге принятия решений, будет состоять из следующих алгоритмических шагов:

1) Прогнозирование. Осуществляется одношаговый прогноз будущего состояния финансового рынка. Это означает, что прогнозируются доходности всех обращающихся на рынке финансовых инструментов.

2) Принятие инвестиционных решений. Из всей совокупности финансовых инструментов в оптимальный портфель заранее включаются инструменты (инструмент), имеющие максимальную прогнозируемую эффективность (доходность). Номенклатура включаемых в оптимальный портфель финансовых инструментов и их пропорциональный состав (управление портфелем) на каждом шаге принятия решений зависят от ограничений задачи в части допустимого риска портфеля. Кроме того, решение о заблаговременном включении в портфель тех или иных инструментов принимается с учетом трансакционных издержек, а именно – прогнозируемое приращение стоимости портфеля должно превышать текущие трансакционные издержки, связанные с ротацией портфеля.

3) Рассмотренная выше последовательность алгоритмических шагов по пунктам 1 и 2 повторяется по итерационной схеме для каждого текущего шага принятия решений, вплоть до момента времени завершения процесса управления портфелем.

Второй алгоритм

Указанный алгоритм реализует концепцию оптимального стохастического управления по замкнутому контуру. Это, как известно, самая эффективная стратегия управления динамической системой.

Однако для реализации указанной стратегии требуется использовать слишком «длинные» статистические прогнозы. Применительно к оптимальному управлению портфелем финансовых инст рументов «глубина» прогноза должна простираться от любого текущего момента времени и до момента времени завершения процесса управления портфелем.

Совершенно очевидно, что эти требования входят в противоречие со статистической природой процессов, протекающих на финансовом рынке. Если опираться на корреляционную теорию случайных процессов и поставить при этом требование спрогнозировать поведение случайного процесса за периодом времени затухания его корреляционной функции, то совершенно очевидно, что это сделать невозможно. В данном случае ошибка прогнозирования будет равна дисперсии оцениваемого процесса, и само прогнозирование потеряет практический смысл.

Выходом из указанной ситуации является осуществление «коротких» статистически достоверных прогнозов финансового рынка на несколько шагов вперёд и их использование для последующей динамической оптимизации принимаемых решений.

Третий алгоритм

Данный алгоритм принятия оптимальных инвестиционных решений является промежуточным вариантом между «первым» и «вторым» алгоритмами. С нашей точки зрения, он является наиболее перспективным для реализации, так как позволяет использовать, с одной стороны, достоверные статистические прогнозы, а с другой стороны, позволяет использовать оптимизацию принимаемых решений на основе алгоритмов динамического программирования Р. Беллмана.

Указанный алгоритм в полной мере отвечает канонам оптимального стохастического управления динамическими системами. Его использование применительно к инвестиционной (спекулятивной) деятельности как раз и будет означать, что управление портфелем финансовых инструментов осуществляется на базе методов указанной теории, что позволит спекулянту извлекать потенциально возможную для финансового рынка прибыль.

Модель принятия решений. При синтезе алгоритма принятия решений в каждый текущий момент времени используется «короткий» статистический прогноз вектора состояния финансового рынка (например, на 3 – 5 торговых сессий вперед). На основе этого прогноза синтезируется оптимальная последовательность инвестиционных решений и из этой последовательности принимается только первое решение. На следующей торговой сессии поступает новая статистическая информация по финансовому рынку («обратная связь»), которая принципиально может девальвировать ранее сделанный прогноз. В связи с этим, заново синтезируется последовательность оптимальных инвестиционных решений, и из неё опять принимается только первое решение и т. д. по итерационной схеме до момента завершения инвестиционной (спекулятивной) деятельности.

В рамках данной модели, для любого текущего момента времени, оптимальная инвестиционная стратегия может быть синтезирована на основе стандартного алгоритма динамической оптимизации.

Указанная оптимизация обычно осуществляется с последнего шага к первому по итерационной схеме, при этом первый шаг, в рассматриваемом нами случае соответствует текущему моменту времени принятия решений.

Указанная последовательность решения задач оптимизации должна проводится для каждого i-гo текущего момента времени и повторяется по итерационной схеме вплоть до завершения планируемого периода. Последовательность инвестиционных решений при её рассмотрении от начала планируемого периода и до момента его завершения образует некоторую «траекторию» инвестиционных решений (оптимальное управление портфелем финансовых инструментов).

Синтезированная «траектория» будет являться экстремалью финансового рынка, так как на указанной «траектории» функционал (7.4.5) будет достигать потенциально возможного значения (в смысле математического ожидания функционала).

С учетом сказанного задачу синтеза оптимальной инвестиционной стратегии (оптимального управления портфелем финансовых инструментов) можно считать решенной.

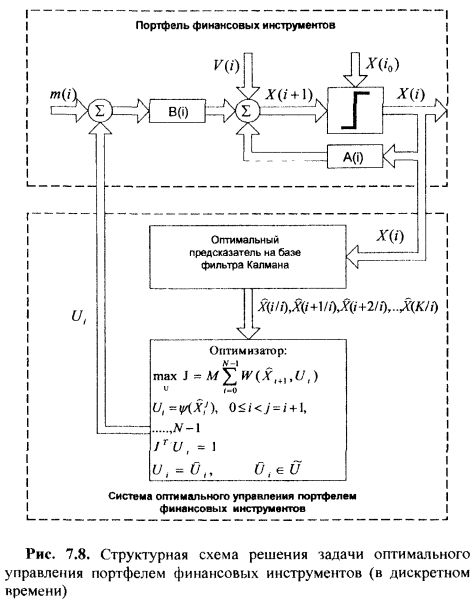

Структурная схема, поясняющая решение задачи извлечения потенциально возможной для финансового рынка прибыли за счёт оптимального управления портфелем финансовых инструментов, представлена на рис. 7.8.

На рис. 7.8. в верхнем пунктирном прямоугольнике изображена блок-схема портфеля финансовых инструментов в виде линейной динамической системы (формирующего фильтра векторного случайного процесса). Задача системы оптимального управления (нижний пунктирный прямоугольник) состоит в том, чтобы на каждом шаге принятия решений сформировать вектор Ui управляющих воздействий на портфель. Если ряд координат вектора Ui будут равны нулю, то это будет означать, что соответствующие координаты будут равны нулю и в выходном векторе X(i), то есть некоторые финансовые инструменты для 1-го шага управления могут отсутствовать.

Безусловно, что при синтезе вектора управления на каждом шаге принятия решений указанный вектор синтезируется в «оптимизаторе» с учётом выполнения всех ограничений, а также условий нормировки финансовых инструментов. Исходной информацией для «оптимизатора» является последовательность векторов, которые вырабатываются в К – шаговом предсказателе («предикторе»), реализуемом на основе фильтра Калмана.

|