9.2. Основные результаты

Оценки эффективности оптимального управления портфелем ценных бумаг ниже приводятся раздельно для рынка ГКО-ОФЗ (рис. 9.1 – рис. 9.4) и для рынка акций (рис. 9.5, рис. 9.6). Указанные оценки получены на основе использования статистического материала по данным торгов на ММВБ (для ГКО – ОФЗ) и в РТС-1 (для акций) в период времени 3-4 квартал 1997 г. Кроме того, приводятся алгоритмы (методики), по которым были получены соответствующие оценки.

На рис. 9.1 представлена динамика изменения средней эффективности рынка ГКО – ОФЗ в 3 квартале 1997 г. (в % годовых), оцененная по «средневзвешенным» ценам, а также динамика изменения текущей эффективности «оптимальной» ценной бумаги (ГКО 22085).

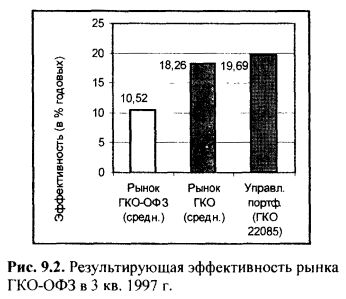

На рис. 9.2 представлены средние (по всем выпускам ценных бумаг) значения эффективности рынка ГКО-ОФЗ, рынка ГКО и результирующая эффективность портфеля с «оптимальной» ценной бумагой (ГКО 22085). Соответствующие оценки эффективности проводились применительно к изменению средневзвешенных цен соответствующих ценных бумаг в 3 квартале 1997 г.

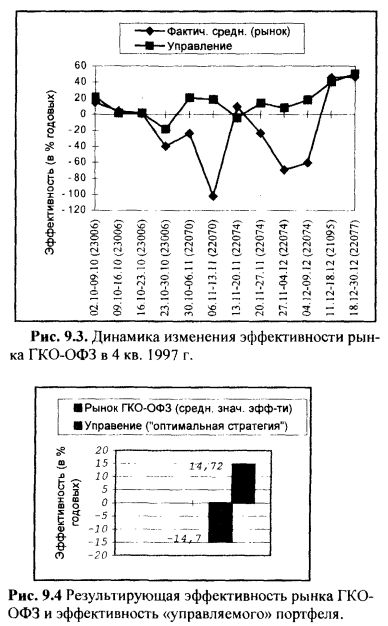

На рис. 9.3. представлена динамика изменения во времени эффективности (по средневзвешенным ценам, 4 квартал 1997 г.) для рынка ГКО-ОФЗ и текущая эффективность «оптимальной» инвестиционной стратегии в виде последовательного включения в портфель в определенные моменты времени (см. рис. 9.3) и в объеме 100% конкретных выпусков ГКО («оптимальное» управление портфелем).

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

На рис. 9.4 приведены оценки результирующей эффективности управления портфелем ГКО-ОФЗ (по средневзвешенным ценам) в 4 квартале 1997 г. по сравнению со средним значением эффективности рынка ГКО-ОФЗ для того же периода.

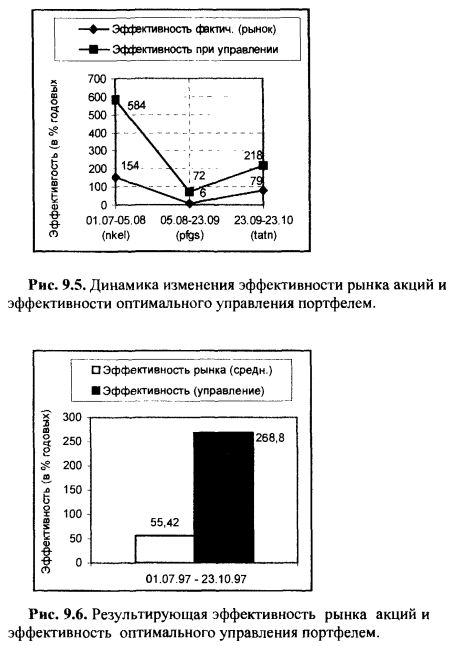

На рис. 9.5. представлена динамика изменения средней эффективности рынка акций в 3 – 4 квартале 1997 г., оцененная по данным изменения котировок в РТС-1 средневзвешенных цен, а также динамика изменения во времени текущей эффективности «оптимальной» инвестиционной стратегии.

В качестве примера (а также с целью уменьшения размерности решаемой задачи) выбраны 12 акций («голубые фишки») и полагается, что они представляют весь рынок. Указанные акции имеют следующие наименования и коды в РТС-1: РАО ЕЭС России («eesr»), АООТ "Ижорские заводы" («irgz»), ОАО «Мосэнерro» («msng»), ОАО «Пурнефтегаз» («pfgs»), РАО «Ростелеком» («rtkm»), АО «Сургутнефтегаз» («sngs»), АО «Татнефть» («tatn»), ОАО НК «Лукойл» («lkoh»), ОАО НК «Лукойл (прив.)» («lkohp»), РАО «Норильский никель» («nkel»), ОАО «Сбербанк РФ» («sber»), ОАО «Сбербанк РФ (прив.)» («sberp»).

Оптимальная инвестиционная стратегия в период времени 01.07.97 – 23.10.97 г. состояла в следующем (см. рис. 9.5). В указанный период времени в портфеле должны были присутствовать в объеме 100% следующие акции: с 01.07.97 по 05.08.97 – акции «Норильского никеля» («nkel»), с 05.08.97 по 23.09.97 – акции АО «Пурнефтегаз» («pfgs»), с 23.09.97 по 23.10.97 – акции АО «Татнефть» («tatn»).

На рис. 9.5. сравнение текущей эффективности «оптимальной» инвестиционной стратегии проводится в сравнении со средней эффективностью рынка акций на том или ином отрезке времени.

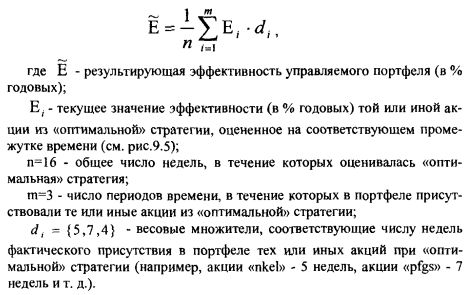

На рис. 9.6 представлены результирующие данные по экономической эффективности оптимальной инвестиционной стратегии (оптимального управления портфелем акций) в период времени с 01.07.97 по 23.10.97. Значение результирующей эффективности оптимального управления портфелем акций получено на уровне 268,8%.

Алгоритмы получения оценок

Алгоритм оценивания средней эффективности рынка. Соответствующие оценки среднего значения эффективности рынка (по средневзвешенным ценам) для того или иного периода времени были получены как отношение суммы эффективностей всех обращавшихся на рынке ценных бумаг (или группы ценных бумаг – для акций) к их общему числу (по номенклатуре).

Алгоритм оценивания эффективности динамически управляемого портфеля. В управляемом портфеле в различные периоды времени могут присутствовать те или ценные бумаги, при этом в процессе управления осуществляется замена одних ценных бумаг на другие ценные бумаги (в объеме 100%). Если вопрос оценивания эффективности любой ценной бумаги на том или ином отрезке времени не представляет никаких трудностей, то вопрос о том, как оценить эффективность управляемого портфеля требует специальных комментариев.

Экономическая сущность использованного нами алгоритма оценивания эффективности состоит в следующем. Любая ценная бумага в процессе её нахождения в портфеле в течение того или иного отрезка времени обеспечивает некоторое относительное приращение стоимости каждого рубля, вложенного в соответствующую ценную бумагу. Если просуммировать все относительные приращения стоимости каждого рубля по всем когда-либо находившимся в портфеле ценным бумагам, полученная сумма будет определять приращение стоимости управляемого портфеля. Далее можно положить, что указанное приращение стоимости портфеля в течение периода времени управления им обеспечила некоторая «синтетическая» (условная) ценная бумага. Разделив указанное приращение стоимости портфеля на период времени управления, получим приращение стоимости каждого рубля «внутри» синтетической (условной) ценной бумаги. Умножая указанную величину на «100» и на «360», получим эффективность управления портфелем в процентах годовых. Выше был раскрыт экономический смысл оценивания эффективности управляемого портфеля.

Тот же результат можно получить, если текущие значения эффективности когда-либо находившихся в портфеле ценных бумаг дополнительно «взвесить» по периодам времени фактического их присутствия в управляемом портфеле. Применительно к управляемому портфелю для рынка акций (см. рис. 9.5.) для результирующей эффективности управляемого портфеля будем иметь:

Комментарии к приведённым результатам

Для рынка ГКО-ОФЗ. Общий комментарий к результатам по рынку ГКО-ОФЗ состоит в следующем. Для указанного рынка в рассмотренный период времени была характерна высокая степень «близости» эффективности обращающихся на нём ценных бумаг. Указанное обстоятельство выражалось в том, что в условиях «спокойного» рынка (3 квартал 1997 г.) ротаций портфеля практически не требовалось, если в него первоначально была помещена перспективная (по эффективности) ценная бумага. В условиях «возмущенного» рынка (в 4 квартале 1997 г.) уже требовалась ротация портфеля (см. рис. 9.3).

Для рынка акций. Экономическая эффективность оптимального управления портфелем акций представлена на рис. 9.5, 9.6. Указанная эффективность оценивалась по сравнению со «средней» эффективностью рынка за тот или иной период времени. Из приведенных выше результатов следует, что рынок акций (в период времени до начала кризиса мирового и российского рынка ценных бумаг в конце октября 1997 г.) имел очень высокий потенциал для извлечения прибыли. Синтезированная оптимальная инвестиционная стратегия позволяла извлекать прибыль на уровне 268 % годовых в долларах США.

Общий комментарий. Как следует относиться к представленным выше результатам и можно ли их экстраполировать для любых будущих отрезков времени или же нет?

Ответ на этот вопрос может быть следующим. То, что эффективность управления портфелем ценных бумаг была на уровне приведённых выше значений, а не иной, определялось только случайной эффективностью ценных бумаг, обращавшихся на рынке именно в тот период времени.

Для любого другого периода времени текущие эффективности ценных бумаг могут быть существенно иными и, следовательно, иными будут получаемые результаты оптимального управления портфелем.

Главный фактор, который определяет потенциально достижимое значение эффективности управления портфелем ценных бумаг – это собственно рынок. Если курсы всех обращающихся на рынке ценных бумаг будут падать (их эффективности как расчётные величины также будут падать), при этом запрещается проведение операции «продажа без покрытия», то кроме убытков инвестора на подобном рынке ничего не ждёт.

В указанной ситуации инвестору надо просто уходить с данного рынка на тот рынок, где наблюдается рост котировок обращающихся на нём финансовых инструментов.

Каждый инвестор должен чётко понимать, что само по себе «оптимальное управление портфелем» – это лишь способ мобилизации скрытых резервов рынка.

Если сама среда, в рамках которой инвестор ищет скрытые резервы для извлечения прибыли, неблагоприятна для этих целей, то никакое «оптимальное управление» ему не поможет.

С учетом сказанного, нет чёткого и однозначного ответа на вопрос, чего инвестор сможет добиться, используя методы оптимального управления портфелем ценных бумаг. Чтобы что-то предпринимать на конкретном рынке, надо сначала оценить перспективность рынка для извлечения прибыли. Для этого желательно сначала оценить среднее значение эффективности обращающихся на рынке инструментов, а потом уже при общей перспективности рынка пытаться достигнуть наилучших из всех возможных результатов для данного конкретного рынка.

|