Прибыль компании: ключевой фундаментальный индикатор

Что на самом деле покупает инвестор (в отличие от краткосрочного трейдера), приобретая акции компании? Возможно, его целью является немедленный доход (дивиденды), а также некоторое увеличение стоимости вложенного капитала, если при благоприятном развитии событий компанию ожидает рост. Вероятно, первостепенное значение для инвестора имеет прирост капитала в долгосрочной перспективе, поскольку повышение прибыли компании способствует увеличению цены акций и в меньшей степени отражается на размере текущего дивидендного дохода.

С другой стороны, прибыль — часто также называемая доходом — является основополагающим фактором непрерывного успешного развития любой компании. Стабильная прибыль означает стабильные и регулярные дивиденды. Рост прибыли приводит либо к росту стоимости активов компании, либо к максимальному росту дивидендных платежей на протяжении многих лет. Так называемые «растущие компании» часто долгие годы выплачивают акционерам минимальные дивиденды, предпочитая реинвестировать текущую прибыль в дальнейший рост компании и рассчитывая на увеличение прибыли в будущем. Компании, акции которых называют «недооцененными», активно пользуются плодами большой рентабельности, имеют высокий показатель чистых активов или остаточной стоимости капитала (разница между общей стоимостью активов и величиной обязательств компании) и чаще выплачивают акционерам дивиденды.

Ключевая идея заключается в том, что акционеры, покупая акции компании, фактически приобретают ее текущую или будущую прибыль. Если рост доходов компании ниже, чем ожидалось, цена на ее акции, как правило, падает; если же увеличение прибыли превосходит ожидания, акции компании, скорее всего, вырастут в цене. Эта закономерность действует как для фондового рынка в целом, так и для отдельных компаний.

Долгосрочная корреляция между прибылью компании и колебаниями цен на ее акции

Доходность компании обычно выражается в показателе прибыли на одну акцию (EPS). Так, если у компании в обращении находится 1 млн акций, а ее валовая прибыль составляет $10 млн, прибыль на одну акцию будет равна $10 ($10 млн прибыли, разделенные на 1 млн акций в обращении). Следующим шагом в расчете дохода на акцию станет деление рыночной цены каждой акции на $10 прибыли на одну акцию. Предположим, что рыночная цена каждой акции в рассматриваемом примере составляет $100. Инвестор должен заплатить за акцию $100, при этом на каждую акцию приходится $10 прибыли компании.

Таким образом, за каждый приобретаемый доллар из прибыли компании инвестор должен будет заплатить $10 ($100 (рыночная цена акции), разделенные на $10 (прибыль на одну акцию)). Эта взаимосвязь между рыночной ценой акции и величиной прибыли на одну акцию называется «отношение цены к прибыли на одну акцию», или Р/Е (price to earnings ratio). В данном случае этот показатель равен 10, т. е. каждая акция продается по цене, в 10 раз превышающей величину прибыли на одну акцию.

Инвесторы склонны платить больше за акции компаний с быстро растущей прибылью и меньше — если прибыль компаний-эмитентов сохраняется на одном уровне или падает; больше — в периоды оптимистических настроений на рынке и меньше — когда на рынке преобладают пессимистические ожидания; больше — при низких процентных ставках (означающих уменьшение конкуренции со стороны облигационных активов) и меньше — когда процентные ставки высоки (что отрицательно сказывается на прибыли компаний, поскольку им дороже обходится обслуживание своих кредитных обязательств; кроме того, повышение ставок стимулирует рост инвестиций в высокодоходные облигации по сравнению с приносящими в этот период меньший доход акциями).

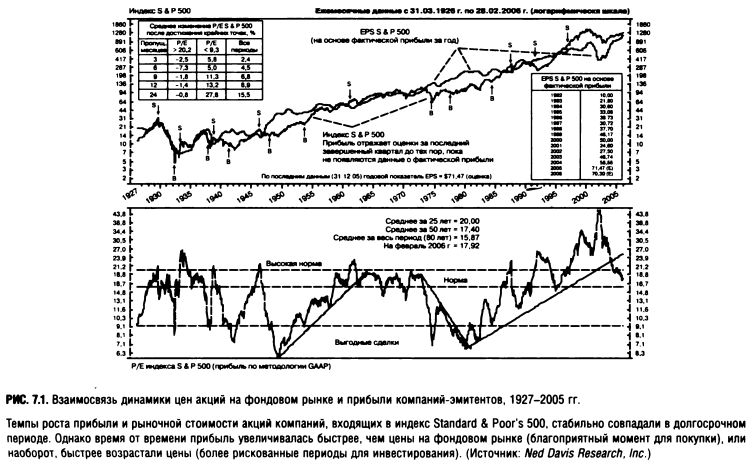

Взаимосвязь между тенденциями в динамике прибыли компании и колебаниями цен на ее акции на фондовом рынке не столь ярко выражена в краткосрочном периоде, однако довольно стабильна в долгосрочной перспективе. Долгосрочные тренды в динамике прибыли компании-эмитента и цен на ее акции в значительной степени коррелируют между собой. Рисунок 7.1 это наглядно иллюстрирует.

Рассмотрим внимательно рис. 7.1. Одна из линий в верхней части графика представляет собой агрегированную прибыль на одну акцию компаний, входящих в состав индекса Standard & Poor's 500. Другая линия отражает месячную цену закрытия по индексу Standard & Poor's 500. Если вам сложно отделить их друг от друга, в нижней части графика вы можете увидеть динамику отношения цены индекса к корпоративной прибыли на одну акцию (индекс Standard & Poor's 500, разделенный на прибыль на одну акцию компаний в составе индекса).

|