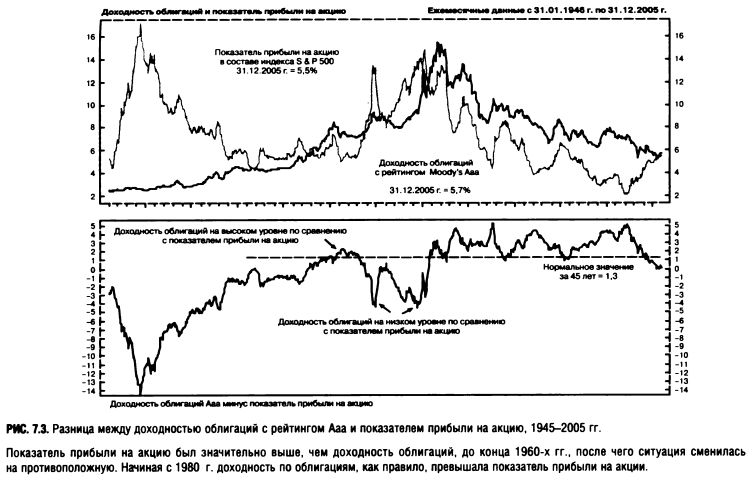

Сравнение показателя прибыли на акцию и доходности облигаций с рейтингом Ааа

На рис. 7.3 представлено сравнение доходности облигаций с рейтингом Ааа по классификации Moody's (высокий инвестиционный уровень) и показателем прибыли на акции, входящие в состав индекса Standard & Poor's 500 (более темная линия на графике). До начала 1960-х гг. показатель прибыли на акцию был выше, чем доходность облигаций, однако к началу 1970-х гг. ситуация изменилась и облигации, как правило, обеспечивали инвесторам более высокий прирост капитала. На протяжении 45-летнего периода, с 1960 по 2005 г., доходность облигаций класса Ааа в среднем была на 1,3% выше, чем показатель прибыли на акции, включенные в индекс Standard & Poor's 500.

В течение трех продолжительных периодов с 1960 по 2005 г. показатель прибыли на акцию был заметно выше, чем купонная доходность по облигациям класса Ааа. Первый из них охватывает начало 1960-х гг., когда наблюдалась благоприятная конъюнктура на рынке акций. В самом конце 1960-х гг. доходность по облигациям превысила показатель прибыли на акцию. Это привело прежде всего к наступлению «медвежьего» рынка, продолжавшегося с 1969 до середины 1970-х гг. и вновь заявившего о себе в 1972-1973 гг.

«Бычий» рынок 1974-1980 гг.

Ярко выраженный «медвежий» рынок 1974 г. создал весьма благоприятные возможности для покупки акций, поскольку доходность облигаций была значительно ниже показателя прибыли на акцию. Неудивительно, что цены на акции стабильно росли (лишь с одним перерывом, в 1977 г.) с 1974 до середины 1980-х гг. Просто в этот период акции были оценены лучше, чем облигации.

Начиная с этого момента доходность облигаций сохранялась на относительно высоком уровне по сравнению с показателем прибыли на акцию. Исключением явились 1982, 1988 и 1995 гг. При этом, как видно из рис. 7.3, каждый раз возникали весьма благоприятные условия для покупки акций.

Благоприятные возможности для покупки?

Показатель прибыли на акцию в 2005 г. действительно превышал доходность облигаций класса Ааа, что означало: акции в этот период были существенно недооценены в сравнении с облигациями высокого класса. Подобная ситуация отражает весьма удачные условия для осуществления выгодных долгосрочных инвестиций.

Учитывая основные параметры данного индикатора за последние 25 лет, в конце 2005 г. представлялось, что акции стали относительно дешевы по сравнению с облигациями и что рынок акций ожидает значительный подъем, который, вероятно, начнется в 2006 г. Читатели сами могут судить, оказался ли верным данный прогноз.

|