Отраслевая диверсификация, направленная на сглаживание колебаний доходности и снижение риска

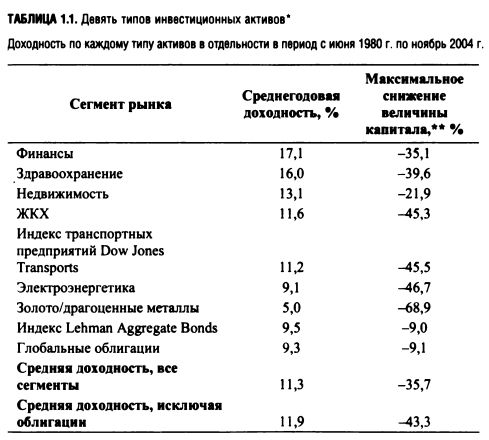

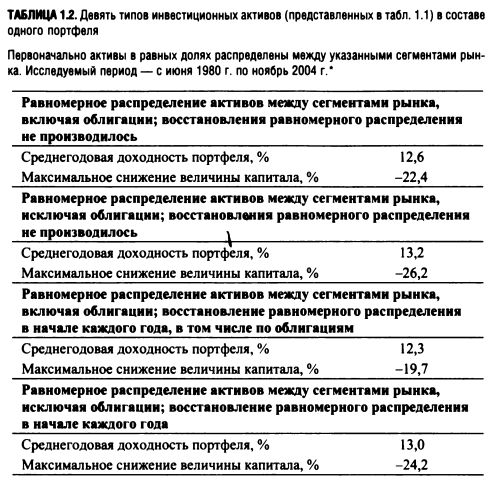

Данные в табл. 1.1 и 1.2 иллюстрируют преимущества диверсифицированного инвестиционного портфеля, активы которого распределены между различными сегментами рынка, где периоды роста и снижения цен обычно не совпадают, так что потери на одних рынках, как правило, компенсируются ростом на других или же наблюдаются меньшие убытки в каких-либо других сегментах. В итоге суммарная доходность портфеля обычно превышает доходность отдельно взятых активов, входящих в его состав.

* В таблице представлена средняя доходность многочисленных ПИФов, инвестирующих в указанные сегменты рынка в рамках своей основной стратегии. Исключениями являются индексы Dow Jones Transports и Lehman Aggregate Bond. Они учитывают доходность по этим ценовым индексам, в том числе по индексу Lehman Bond, купонные платежи по облигациям, включенным в индекс, и колебания цен на них.

** «Максимальное снижение величины капитала» («максимальная просадка») означает наибольшее уменьшение стоимости инвестиций в указанных сегментах рынка в период между ее пиковым и минимальным значением и до тех пор, пока не будет достигнут новый максимум. Эта величина должна рассматриваться как минимальный уровень риска по любой инвестиции, так как инвесторы в течение исследуемого периода фактически понесли убытки именно в таком размере.

* В портфелях, где не восстанавливалось равномерное распределение средств между сегментами рынка, предполагается, что капитал был распределен в равных долях между различными типами активов в начале исследуемого периода (1980 г.) и с тех пор никак не перераспределялся. Таким образом, в конце исследуемого периода в некоторых сегментах рынка наблюдался рост вложенных активов по сравнению с первоначальной величиной, а в других — уменьшение.

В фокусе

• В сегментах рынка, взятых по отдельности, среднегодовой уровень доходности составил 11,9% (без учета облигаций) и 11,3% (с учетом двух облигационных активов). Максимальное снижение величины капитала достигло -43,3% (без учета облигаций) и -35,7% (с учетом облигаций) соответственно в среднем по каждому типу активов. Включение облигаций в портфель привело к снижению среднего уровня прибыли с 11,9% до 11,3%, а также к уменьшению среднего максимального риска с -43,3% до -35,7% (достаточно справедливое соотношение риска и доходности).

• Среднегодовая доходность инвестиционного портфеля,

включающего в себя активы указанных типов, составила

13,2% (без учета облигаций) и 12,6% (с учетом двух облигационных активов). Максимальное снижение величины

активов -26,2% и -22,4% соответственно. Этот портфель ни разу не подвергался восстановлению равных долей

активов в нем. Включение в портфель облигаций привело к снижению как его средней доходности, так и среднего риска.

• Среднегодовая доходность инвестиционного портфеля, состоящего из активов указанных отраслей экономики, равные доли которых восстанавливались в начале каждого года, была равна 13,0% (без учета облигаций) и 12,3% (с учетом

двух облигационных активов). Максимальное сокращение

капитала в этом случае составило -24,2% и -19,7% соответственно.

• Восстановление равных долей активов в портфеле в начале каждого года привело к некоторому сглаживанию кривой доходности — снижению как среднего уровня прибыли, так и среднего риска, связанного с инвестированием

в диверсифицированные портфели.

Данное исследование иллюстрирует преимущества диверсификации. Доходность обычно повышается незначительно, однако уровень риска, как правило, существенно снижается.

Мы вернемся к обсуждению темы диверсификации, в том числе обсудим дополнительные идеи о формировании структуры инвестиционного портфеля, в главе 2 «Формирование прибыльного портфеля инвестиций».

|