Как выявить периоды, когда относительная сила NASDAQ на рынке выше

Необходимые для этого действия достаточно осуществлять всего 1 раз в неделю, после закрытия последней на неделе торговой сессии. Весь процесс займет у вас лишь несколько минут. Сигналы, выявленные в это время, действуют на протяжении всей следующей недели, пока не понадобится произвести очередные расчеты. Вот каков алгоритм требуемых действий:

1. Шаг 1. В конце каждой недели уточните цены закрытия по индексам NASDAQ Composite и New York Stock Exchange. Эту информацию легко найти в Barron's, в финансовой рубрике практически каждой крупной газеты и почти на любом веб-сайте, посвященном фондовому рынку.

2. Шаг 2. Разделите цену закрытия индекса NASDAQ Composite на аналогичный показатель для индекса New York Stock Exchange, чтобы выяснить соотношение относительной силы двух индексов на прошедшей неделе. Например, 22 апреля 2005 г. цена закрытия по индексу NASDAQ Composite составила 1932,10, а по индексу New York Stock Exchange — 7015,85. Таким образом, недельное соотношение между ними равнялось 0,2754 (1932,10/ 7015,85 - 0,2754).

3. Шаг 3. Еженедельно рассчитывайте среднее значение по последним десяти соотношениям относительной силы в конце недели, как вы это сделали в шаге 2. Для того чтобы это сделать, необходимо сложить 10 значений этого соотношения за последние 10 недель и разделить полученную сумму на 10. На 11-й

неделе вы отбрасываете наиболее давнее значение, так что вы всегда производите вычисления на основании значений показателя за последние 10 недель. Этот метод называется «метод скользящего среднего».

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Если индекс NASDAQ растет быстрее, чем индекс New York Stock Exchange, то полученные значения от недели к неделе будут возрастать. И наоборот, они станут уменьшаться, если относительная сила NASDAQ снижается по сравнению с New York Stock Exchange.

4. Шаг 4. Сравните последнее значение соотношения относительной силы NASDAQ и New York Stock Exchange со значением 10-недельного скользящего среднего этого показателя. Если значение соотношения показателей относительной силы двух индексов за последнюю неделю выше, чем 10-недельное

скользящее среднее (например, если значение за последнюю неделю равно 0,2750, а 10-недельное скользящее среднее значение составляет 0,2746), это свидетельствует о том, что индекс NASDAQ опережает индекс New York Stock Exchange по относительной силе. Обычно это говорит о благоприятных

тенденциях на фондовом рынке. Если соотношение относительной силы двух индексов меньше, чем 10-недельное скользящее среднее значение этого показателя (например, в последнюю неделю соотношение составило 0,2745, а 10-недельное скользящее среднее значение этого показателя равно 0,2750),

это означает, что относительная сила индекса NYSE выше. Это не обязательно является признаком наступления «медвежьего» рынка, но свидетельствует о том, что о благоприятной конъюнктуре, по крайней мере судя по данному индикатору, сейчас, скорее всего, говорить не приходится.

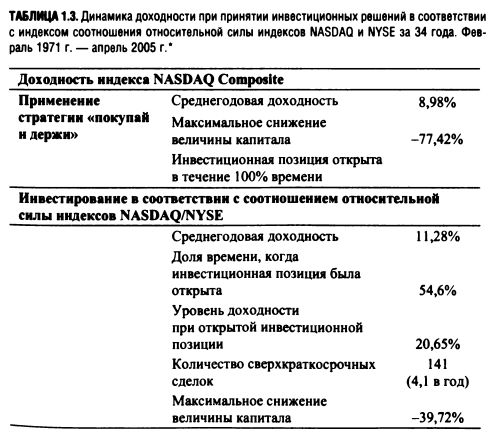

В табл. 1.3 приведены предполагаемые значения, которые основаны на методе обратной экстраполяции с использованием описанных ранее показателей и не являются отражением реальных данных за указанный период. Вычисления базируются на предпосылке о том, что инвесторы осуществляют вложения в акции лишь во время благоприятных периодов на рынке (недельное соотношение NASDAQ/NYSE превышает 10-недельное скользящее среднее значение этого показателя), а в другое время изымают свои средства с рынка. При этом не учитываются комиссии и прочие трансакционные издержки, а также налоговые отчисления. Также не принимаются в расчет ни процентные выплаты на капитал, изъятый с рынка, ни дивидендные платежи по активам, вложенным в ценные бумаги.

* Использование показателя соотношения относительной силы NASDAQ/NYSE даже в качестве единственного фактора, определяющего открытие или закрытие инвестиционной позиции на фондовом рынке, способствовало бы повышению как доходности при открытой инвестиционной позиции, так и уровня риска по индексу NASDAQ Composite. При этом более чем вдвое возрос бы уровень доходности за тот период, когда капитал инвестора подвергался риску, будучи вложенным в портфель акций, который при использовании стратегии «покупай и держи» повторяет динамику доходности индекса NASDAQ Composite. Доход на капитал при закрытой инвестиционной позиции не принимался во внимание.

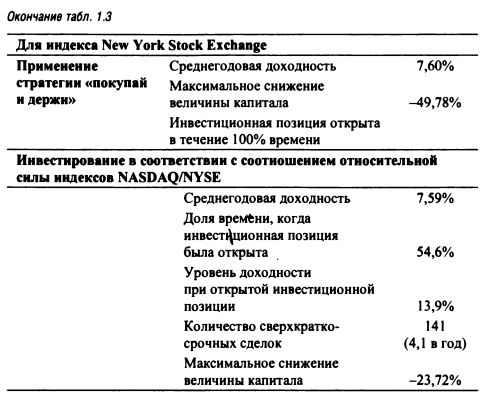

Доходность по индексу NYSE также улучшилась. Она была практически идентична при непрерывно открытой инвестиционной позиции и при инвестировании лишь в те периоды, когда наблюдалось благоприятное соотношение NASDAQ/NYSE. Однако уровень доходности при открытой инвестиционной позиции был заметно выше в периоды, когда указанное соотношение благоприятно (сравните +13,9% и +7,59% при использовании стратегии «покупай и держи»). Кроме того, в такие периоды наблюдался более низкий уровень риска (сравните -23,72% и -49,78%).

В исследовании не учитывались издержки совершения торговых операций на фондовом рынке, однако они с высокой долей вероятности были бы компенсированы дополнительными процентными доходами с капитала при закрытой инвестиционной позиции.

Выводы

Хотя показатель соотношения относительной силы индексов NASDAQ и NYSE достаточно полезен и может быть с выгодой использован инвесторами, желающими минимизировать время, затрачиваемое на отслеживание ситуации на фондовом рынке, мы рассмотрим и другие, требующие несколько больших временных затрат, модели выбора благоприятного момента для совершения сделок, которые в прошлом продемонстрировали свою эффективность.

Показатель соотношения относительной силы индексов NASDAQ и NYSE является хорошим индикатором «настроения» рынка, т. е. отражает общий уровень оптимизма и готовность к спекулятивным операциям участников рынка (которые обычно отдают предпочтение акциям, когда цена на них высока, но не чрезмерно). Хотя у данного индикатора имеются формальные параметры, вам также, возможно, будет интересно оценить тренд. Указывает ли индикатор на усиление или ослабление индекса NASDAQ по сравнению с индексом NYSE даже в том случае, если не наблюдалось пересечения кривых недельного соотношения относительной силы двух индексов и скользящего среднего значения этого показателя? Неизбежно ли пересечение этих кривых? Благоприятная для покупки рыночная конъюнктура часто возникает, когда индекс NASDAQ Composite по показателю относительной силы отстает от индекса NYSE, однако наблюдаются признаки их сближения. Вероятно, теперь вы понимаете, о чем идет речь.

Позже мы вернемся к теме тайминга. А пока перейдем к вопросу о создании эффективных инвестиционных портфелей.

|