Корректировка состава портфеля с целью увеличения прибыли

Мы рассмотрели еще один пример диверсификации, благодаря которой инвестиционный портфель по доходности опередил привычный ориентир фондового рынка — индекс Standard & Poor's 500 — при меньшем уровне риска. Далее мы проанализируем некоторые концепции и конкретную стратегию, которые вы можете применять различными способами для повышения рентабельности своих инвестиций.

Движущийся объект стремится оставаться в движении

Это базовый принцип физики. Если объект находится в движении, необходимо приложить силу, чтобы его остановить. Именно поэтому спутники продолжают вращаться вокруг Земли. В космосе не существует сопротивления. Нет силы, способной прекратить движение. Вот почему в вашем автомобиле необходим сильный тормоз для того, чтобы остановить тяжелое транспортное средство, которому придан импульс, приведший его в движение.

Акции не находятся в открытом космосе, поэтому даже быстро растущая их цена встречает сопротивление в виде плохих новостей, сброса активов их держателями, повышения процентных ставок, изменения рыночных условий. Растущие акции не остаются таковыми вечно. Тем не менее их курс часто повышается в течение длительных периодов времени. Акции, ПИФы и отрасли экономики, лидирующие на фондовом рынке на протяжении того или иного месяца, квартала или даже года, обычно сохраняют ведущие позиции и в последующие периоды, хотя и небесконечно, но по крайней мере в течение некоторого времени после того, как возглавят топ. Это не означает, что доходность всех лидирующих акций будет оставаться высокой всегда или даже в ближайшие несколько недель или месяцев. И это не означает, что лидеры рынка станут опережать по доходности среднюю акцию, ПИФ или отрасль экономики в течение хотя бы какого-то периода времени и что вероятность получить большую прибыль выше при ориентации на лидеров, чем при инвестировании наугад.

Вложения, лидирующие по показателю относительной силы, скорее всего сохранят ведущие позиции до тех пор, пока будут поддерживаться рынком.

С учетом этих предпосылок ваша инвестиционная стратегия становится достаточно ясной. Оседлав «фаворита», вы скачете на нем, пока не увидите, что он начинает уставать, а затем перепрыгиваете на другого «лидера скачек». Эта концепция может быть использована в различных ситуациях. Далее вы увидите, как она применима при выборе ПИФа. Сейчас же мы рассмотрим, как одну из ее разновидностей следует использовать для улучшения доходности вашего портфеля, состоящего из активов различных сегментов рынка.

Базовая процедура корректировки состава портфеля, состоящего из различных типов активов

1. Прежде всего вы формируете портфель, состоящий из активов, представляющих семь различных отраслей экономики, размещая равные суммы капитала в каждый из семи типов активов.

2. По прошествии 6 месяцев вы делаете следующее.

• Уточняете доходность в каждой из отраслей (по доходности соответствующих ПИФов, представленных в вашем портфеле), где вы сохраняли инвестиционные позиции последние полгода. Эти данные легко можно найти, например, в Barron's Financial Weekly.

• Корректируете соотношение активов в вашем портфеле таким образом, чтобы на каждую из двух отраслей с наибольшей доходностью на ближайшие полгода отводилось 28,6% общей суммы активов в портфеле, на каждую из следующих по доходности трех отраслей — по 14,3% от общей суммы активов, а в каждую из двух наименее доходных отраслей в ближайшие полгода капитал не вкладывался.

Сохраняете указанные инвестиционные позиции в течение полугода. По окончании этого периода вновь проведите корректировку так, чтобы в двух отраслях, продемонстрировавших за прошедшие полгода наибольшую доходность, произошло удвоение капитала, а в две отрасли с наименьшей доходностью инвестиции не вкладывались.

• По прошествии полугода вновь разместите по 28,6% от суммы своих активов в две отрасли с наибольшей доходностью, по 14,3% — в следующие по доходности три отрасли, а в две отрасли с наихудшими показателями доходности не вкладывайте капитал.

Указанные рейтинги должны быть основаны на доходности всех представленных в портфеле отраслей за полгода, предшествующие дате ранжирования.

Как вы можете убедиться, при применении данного метода постоянно изменяется вес активов в вашем портфеле, так что в наиболее доходные отрасли в начале каждого полугодия вкладываются наибольшие суммы капитала, в отрасли со средней доходностью — средние суммы, а из наименее доходных отраслей в начале каждого полугодия капитал полностью изымается.

На рис. 2.1 изображена доходность портфеля, включающего в себя активы семи отраслей, соотношение которых регулярно корректируется, в сравнении с аналогичным портфелем, управляемым по принципу «покупай и держи», а также с индексным фондом Vanguard Standard & Poor's 500.

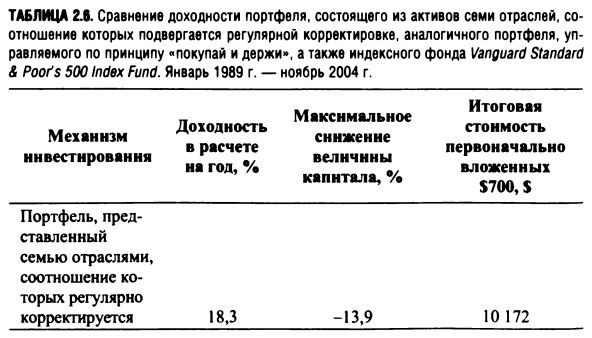

В табл. 2.6 данное сравнение представлено в числовом выражении.

Учитывая, что в фонде Vanguard Health Fund предусмотрен период участия не менее года — в противном случае инвестор уплачивает штраф за досрочное изъятие капитала, — при анализе на основе исторических данных было сделано следующее допущение: сумма активов, вложенных в данный фонд, не подвергалась описанной выше процедуре корректировки на протяжении всего рассматриваемого периода, с января 1989 г. по ноябрь 2004 г. Таким образом, фактически процесс корректировки соотношения активов в ходе данного исследования касался лишь шести из семи фондов, представленных в портфеле. На наш взгляд, это не оказало какого-либо существенного влияния на результаты исследования.

На графике показано сравнение доходности портфеля, в котором представлены семь отраслей (их соотношение подвергается регулярной корректировке), с доходностью аналогичного портфеля, управляемого по принципу «покупай и держи», а также индексного фонда Vanguard Standard & Poor's 500. Как видно из графика, накопленная доходность портфеля (с учетом реинвестирования) с регулярно корректируемым соотношением семи отраслей достигла уровня 18,15% годовых. Аналогичный показатель для портфеля, управляемого по принципу «покупай и держи», составил 15,18%, а для фонда Vanguard Standard & Poor's 500 был равен 11,84%. Полученные результаты являются предполагаемыми, основанными на анализе исторических данных, и не могут гарантировать аналогичных результатов в будущем.

Сравнение результатов в годовой динамике

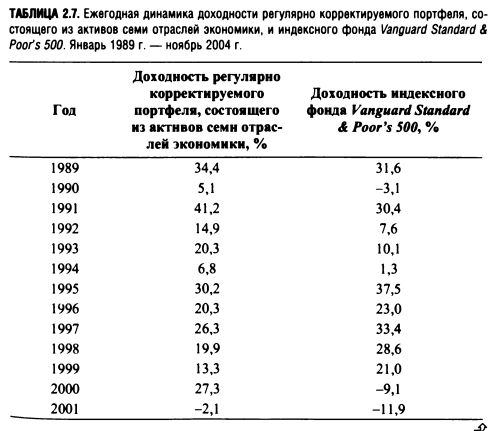

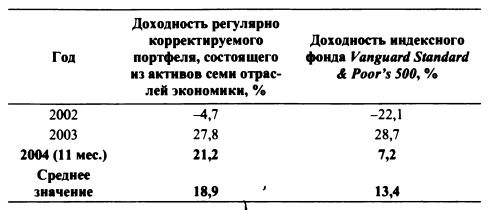

В табл. 2.7 представлено сравнение доходности портфеля, состоящего из активов семи отраслей, соотношение которых подвергалось регулярной корректировке, с доходностью индексного фонда Vanguard Standard & Poor's 500 в годовой динамике с января 1989 г. по ноябрь 2004 г.

* Доходность портфеля, включающего в себя активы семи отраслей экономики, соотношение которых регулярно корректировалось, превышала доходность индексного фонда Vanguard Standard & Poor's 500 в 10 из 16 лет, включенных в исследование.

Как вы могли заметить, среднегодовая доходность, приведенная в табл. 2.7, выше, чем накопленная доходность, представленная в табл. 2.6. Накопленная и среднегодовая доходность — это разные показатели. Если, например, первоначальный объем вашего портфеля был равен $100, в первый год ваша прибыль составила 100%, а во второй год вы понесли убыток в размере 100%, то среднегодовая доходность за 2 года будет равна 0 ((+100 - 100)/2 = 0). Однако фактическим результатом станет полная потеря средств, вложенных в портфель.

Вы также, должно быть, обратили внимание на то, как успешно при помощи портфеля, сформированного из активов различных отраслей с регулярной корректировкой их соотношения, удавалось ограничивать убытки. Это еще одна иллюстрация того, что диверсификация несомненно обеспечивает существенные преимущества в отношении снижения риска.

|