Особые преимущества пенсионных планов при активном управлении инвестициями в ПИФы

Многие ПИФы стали с осторожностью относиться к активным торговым операциям со своими бумагами. Это вполне объяснимо. Большой объем покупок и продаж паев участниками рынка провоцирует неустойчивость портфелей, вызывает дополнительные расходы, которые ложатся на плечи всех пайщиков, создает проблемы для портфельных управляющих, а также организационные и прочие расходы и сложности. Тем не менее, как правило, в большинстве групп ПИФов разрешены торговые операции с паями по истечении минимального периода сохранения инвестиционной позиции, длительность которого составляет не менее 90 дней, а иногда и 6 месяцев.

Более того, зачастую пенсионные планы, средства которых вкладываются во множество различных групп ПИФов, предусматривают для участников возможность неограниченных торгов или перемещения активов из одного ПИФа в другой в рамках одной группы. Вам нет необходимости менять ваши инвестиционные позиции настолько часто, однако приятно осознавать наличие возможности гибкого перемещения активов при неожиданном изменении ситуации на рынке.

Помимо гибкости участие в ПИФах через пенсионные планы потенциально способствует получению выгоды от активного управления портфелем в отсутствие налоговой нагрузки.

Если вы будете действовать в соответствии с описанной далее процедурой, вы получите испытанную стратегию, позволяющую на регулярной и последовательной основе перераспределять активы вашего пенсионного плана и другие инвестиции, подпадающие под льготный режим налогообложения.

Мы уже обсудили базовые понятия, лежащие в основе стратегии максимизации капитала на вашем пенсионном счете, поэтому большая часть информации, приведенной ниже, вам уже знакома. Вот каковы основные этапы осуществления данной стратегии:

1. Найдите полный перечень ПИФов акций, входящих в состав групп фондов, к которым вы имеете доступ через свой пенсионный план (фонды облигаций также могут быть использованы для этих целей, однако их, вероятно, следует рассматривать внутри их собственной генеральной совокупности в соответствующей пропорции к фондам акций, которая будет определена исходя из структуры вашего инвестиционного портфеля в целом, включая активы, не участвующие в пенсионном плане).

В середине 2005 г. группа фондов Fidelity включала в себя более 100 ПИФов акций, из которых инвесторы могли выбирать подходящий фонд. Мы используем данную группу ПИФов в качестве образца.

2. Поскольку в состав рассматриваемого портфеля, скорее всего, будут включаться лишь паи фондов акций (и не будут — паи облигационных фондов), а также в связи с тем, что мы исходим из предпосылки о сведении к минимуму деятельности по выбору благоприятного момента для осуществления трансакций на рынке, доступным способом снижения риска портфеля станет выбор объектов для инвестиций лишь среди тех фондов группы Fidelity, которые относятся к трети фондов Fidelity с наименьшими показателями рыночной волатильности и риска. (Соответствующие данные можно получить в Fidelity, Morningstar, Steele и ряде других источников информации о деятельности ПИФов.)

3. В конце каждого квартала заново выделяйте в группе Fidelity фонды с наименьшей волатильностью за последние 12 месяцев. Начните с инвестирования в те из них, которые входят в 10% лидеров отобранной группы (уже знакомый вам верхний дециль по доходности). В середине 2005 г. в состав верхнего дециля группы с наименьшей волатильностью входили три фонда — лидирующие 10% из 33, которые, в свою очередь, были отобраны из 100 фондов с наименьшей волатильностью.

4. Ежеквартально пересматривайте полученный рейтинг в соответствии с доходностью фондов за предыдущие 12 месяцев. Выводите из состава портфеля те фонды, которые больше не входят в 10% лидеров, при этом оставляйте в портфеле те, которые продолжают сохранять свои позиции в составе ведущих 10% фондов по доходности.

До тех пор пока вы не убедитесь в том, что на фондовом рынке происходит масштабный и продолжительный подъем, сохраняйте высокую долю фондов с низкой волатильностью в вашем пенсионном портфеле. Эти средства, накапливаемые до момента вашего выхода на пенсию, станут консервативной составляющей вашего совокупного портфеля инвестиций.

Возможно, вам удастся несколько повысить доходность, используя более сложные критерии при ранжировании, такие как рассмотренное ранее комбинирование показателей доходности за 3 месяца и за год. Использование только одного, годичного, периода для анализа прошлой доходности — как это делаю я в примере, иллюстрирующем тот факт, что даже простой критерий ранжирования может быть эффективным, — не является единственно правильным вариантом.

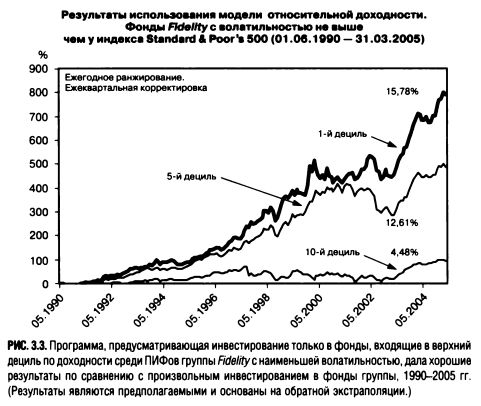

На рис. 3.3 изображен рост величины активов при инвестировании лишь в фонды группы Fidelity, отличающиеся низкой волатильностью по сравнению с другими фондами группы, и при ежеквартальном пересмотре состава фондов в портфеле на основе доходности за последние 12 месяцев.

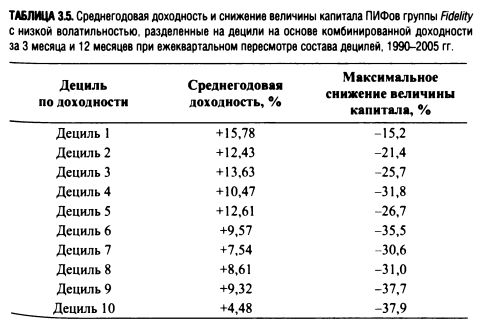

В табл. 3.5 представлены эти же результаты.

Как вы можете убедиться, среднегодовая норма прибыли на инвестиции только в те фонды Fidelity, которые находятся в верхнем дециле, при ежеквартальном пересмотре состава портфеля была равна 15,8% в отличие от среднегодовой доходности фонда Fidelity в целом (среднее значение доходности по 5-му и 6-му децилям), равной 11,1%.

Еще более существенным стало снижение уровня риска при инвестировании только в фонды Fidelity, входящие в верхний дециль по доходности среди фондов группы с наименьшей волатильностью. При отсутствии управления портфелем риски могут быть гораздо выше, чем полагают многие инвесторы, и достигать таких высоких показателей, как -37,9% для фондов с низкой исторической доходностью. При этом нет никаких гарантий, что в будущем им не придется испытать еще более значительные потери.

Как вы могли заметить, хотя наличие корреляции между рангом дециля, среднегодовой доходностью и риском очевидно, эта зависимость не настолько линейная, как обнаруженная нами в предыдущих исследованиях, в которых участвовало гораздо больше ПИФов, чем входит в состав любой отдельно взятой группы фондов. Чем больше генеральная совокупность рассматриваемых фондов, тем более вероятно, что результаты окажутся достоверными, — точно так же, как результаты опроса общественного мнения, проведенного среди небольшого количества респондентов, скорее всего будут менее надежными, чем данные опроса среди более широкого круга людей.

Несмотря на опасности такого рода, налицо возможность повышения доходности и снижения риска портфеля даже внутри отдельно взятых групп фондов при помощи стратегий, основанных на сопоставлении относительной доходности, которых необходимо последовательно придерживаться.

|