5. Получение доходности на уровне «мусорных» облигаций с риском на уровне казначейских

У фондов высокодоходных облигаций (фондов, инвестирующих в облигации с рейтингом ниже инвестиционного, — ВВ, В, С, а иногда и еще ниже) были периоды хороших и даже отличных результатов, но порой итоги их деятельности оказывались плачевными. Подчас разница в доходности высокодоходных и казначейских облигаций достигала 10%, хотя обычно спред между этими показателями колеблется в диапазоне от 3% до 5%. В периоды благоприятной экономической конъюнктуры часто наблюдается перетекание капитала в сегмент высокодоходных облигаций, что обусловлено их высокой прибыльностью. Как правило, это хорошо для инвесторов.

В конечном итоге долгосрочная доходность фондов высокодоходных облигаций, которые обычно поддерживают на высоком уровне диверсификацию портфеля ввиду его рискованности, превышает доходность фондов облигаций, инвестирующих в долговые инструменты с более высоким кредитным рейтингом. Однако долгосрочное лидерство фондов высокодоходных облигаций достается дорогой ценой. Зачастую ценовая динамика типичной высокодоходной облигации сильнее коррелирует с динамикой цены индекса NASDAQ Composite, нежели с колебаниями общего уровня процентных ставок (которые оказывают влияние на ценовую динамику облигаций более высокого инвестиционного класса). Это связано с тем, что риск дефолта по высокодоходным облигациям довольно велик. Этот риск, как правило, возрастает во время неблагоприятной экономической конъюнктуры, когда цена на акции снижается. Например, в период «медвежьего» рынка 2000-2002 гг. доля обанкротившихся эмитентов в портфелях фондов высокодоходных облигаций достигла 10%, существенно превысив обычное среднегодовое значение, равное 2-3%.

В целом инвестиции в фонды высокодоходных облигаций имеют вполне приемлемый уровень рентабельности, хотя и характеризуются при этом большим риском.

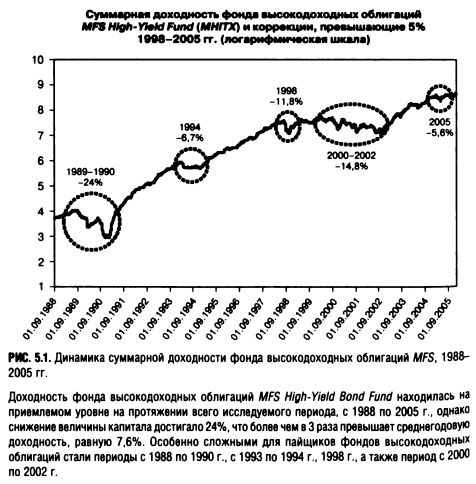

На рис. 5.1 показана динамика суммарной доходности типичного фонда высокодоходных облигаций.

Как вы можете увидеть на графике, хотя суммарная накопленная доходность MFS High-Yield Bond Fund (7,6% в период с 1988 по 2005 г.) оставалась вполне приемлемой в сравнении с обычным уровнем доходности в исторической динамике, соотношение риска и доходности оказалось бы гораздо лучше, если исключить из исследования периоды с 1988 по 1990 г., 1998 г., а также с 2000 по 2002 г. или уменьшить потери, понесенные фондом в указанные годы.

|