Инвестирование в фонды высокодоходных облигаций, которые не учитывают дивидендные выплаты в цене на свои паи

Большинство фондов высокодоходных облигаций учитывает дивидендные выплаты в цене на свои паи, при этом динамика цены обычно отражает суммарную доходность таких фондов — сумму изменения стоимости принадлежащих им активов и потока дивидендных платежей.

Однако некоторые фонды высокодоходных облигаций игнорируют дивидендный доход при ценообразовании на свои паи. Доход (при его поступлении в фонд) аккумулируется и учитывается независимо как отдельный актив. Распределение дивидендов обычно происходит раз в месяц в форме дополнительных паев фонда или наличных выплат в зависимости от пожеланий пайщиков.

Вычислить «сигнальный» уровень цены для продажи паев фондов с учетом нераспределенного дивидендного дохода довольно сложно. Поэтому мы не будем принимать во внимание любые вероятные корректировки цены, которые осуществляют для того, чтобы данный прирост активов повлиял на величину цены, сигнализирующую о продаже. Тем не менее «сигнальные» значения цены покупки могут быть скорректированы с тем, чтобы учесть дивиденды, которые выплачиваются в период, когда у инвесторов закрыты позиции в данных фондах высокодоходных облигаций. Таким образом, модели определения благоприятного момента для осуществления сделок с паями подобных фондов по крайней мере частично базируются на суммарной доходности; в данном случае это относится прежде всего к покупке.

Ниже приведено описание алгоритма действий, который может применяться в такой ситуации. Уточните у своего ПИФа планируемый размер ежемесячных дивидендных платежей в момент первоначальной покупки пая, а затем — в каждый последующий месяц после определения величины дивидендных выплат. Если вы в настоящий момент являетесь инвестором фонда, вам не нужно как-либо корректировать «сигнальное» значение цены, необходимое для продажи, чтобы учесть величину дивидендов. Ликвидируйте позицию, как только цена закрытия на паи фонда в последний день недели снижается на 0,5% по сравнению с последним максимальным значением цены закрытия в конце недели. Если же вы не пайщик фонда, а фонд выплачивает дивиденды, снижайте «сигнальное» значение цены, необходимое для покупки, на сумму объявленных дивидендов. Это позволяет учесть суммарную доходность, вклад в которую вносит поток дивидендов, и облегчает задачу повторного открытия инвестиционной позиции.

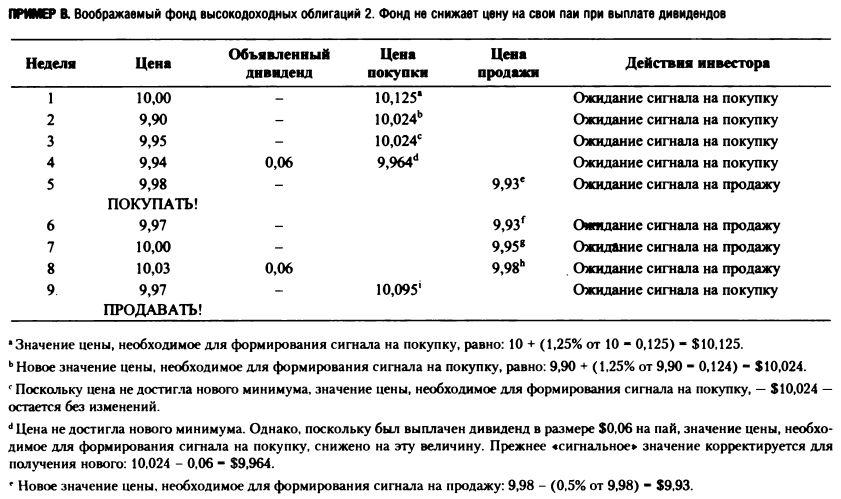

Пример В

В примере В предполагается, что вы находитесь в закрытой позиции и ожидаете сигнала на покупку, когда цена вырастет на 1,25% по сравнению с ее наименьшим значением с тех пор, как вы последний раз закрыли свои позиции. Другое допущение заключается в том, что цена пая в первую неделю является минимальной со времени последнего сигнала на продажу.

Доходность при использовании модели 1,25/0,50

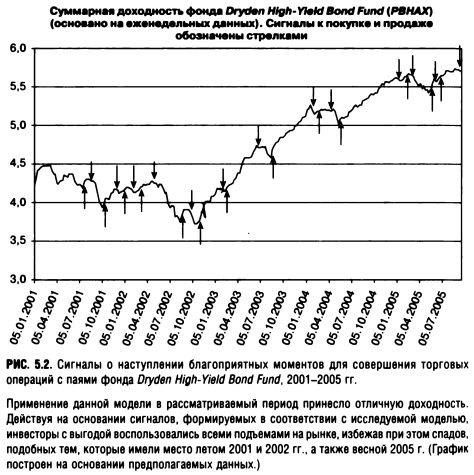

Прежде всего рассмотрим рис. 5.2, где показана еженедельная Динамика доходности фонда высокодоходных облигаций Dryden High-Yield Bond Fund. Сигналы на покупку и на продажу обозначены стрелками, направленными вверх и вниз соответственно.

Этот график иллюстрирует преимущества использования моделей выбора благоприятных моментов для совершения операций на рынке, таких как модель «1,25/0,50», в сравнении с инвестированием в фонды высокодоходных облигаций в соответствии со стратегией «покупай и держи». Прибыль, достигаемая при помощи стратегии «покупай и держи», сохраняется, при этом потери, как вы можете убедиться, существенно снижаются, что особенно ярко проявилось в период «медвежьих» тенденций в динамике индекса NASDAQ Composite в 2001 — 2002 гг.

Эти преимущества достигнуты при небольшой частоте торгов — лишь 13 сделок за 4,5 года, т. е. в среднем 2,81 сделки в год. Трансакционные издержки и штрафы за досрочное изъятие капитала если и имели место, то были весьма невелики.

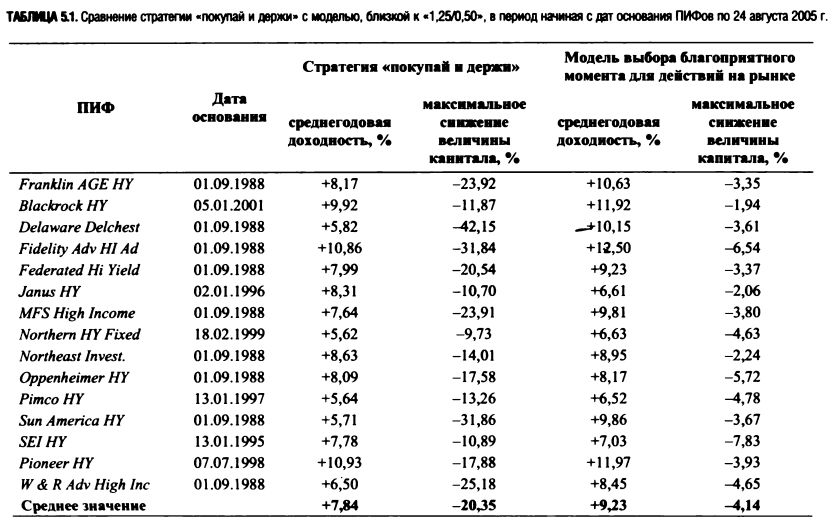

Далее мы рассмотрим табл. 5.1, где приведено сопоставление показателей доходности, достигаемых при использовании стратегии «покупай и держи» и разновидностей модели «1,25/0,50», для пятнадцати ПИФов за 17-летний период.

Эти результаты основаны на предполагаемых, а не реальных результатах трейдинга. Более того, они опираются на несколько модифицированную версию модели «1,25/0,50», методология которой предусматривает использование доходности SEC. На мой взгляд, эти изменения, сделанные в целях упрощения расчетов, не оказали существенного влияния на конечный результат. Однако будущая доходность не гарантируется приводимыми историческими результатами.

В исследовании учтены дивиденды, выплачиваемые фондами высокодоходных облигаций, однако для торговых счетов проигнорированы процентные доходы на капитал, получаемые на денежном рынке в периоды выведения средств из ПИФов. Поскольку инвестиционные позиции в фондах высокодоходных облигаций были открыты в среднем примерно в течение 65% от общего времени исследования, прибыль на капитал, получаемая на денежном рынке — в размере от 1% до 1,5% годовых, — которая поступала на протяжении оставшихся 35% времени, обеспечила бы дополнительную доходность на капитал. В этом случае суммарная доходность составила бы приблизительно 10,5% годовых.

Однако в расчетах не учитываются трансакционные издержки и возможные штрафы за досрочное изъятие капитала. Вы можете минимизировать указанные расходы, осуществляя сделки самостоятельно, а не через брокерскую компанию, а также вкладывая денежные средства лишь в те фонды высокодоходных облигаций, где не предусмотрены штрафы за досрочное изъятие капитала. (Прежде чем осуществлять капиталовложения, уточните информацию по указанным вопросам у брокерской компании или управляющей компании интересующего вас ПИФа.)

|