2.4. ОЦЕНКА И ДОХОДНОСТЬ АКЦИЙ. 2.4.1. Виды оценок

Для принятия инвестиционных решений в процессе анализа рынка ценных бумаг используются различные стоимостные оценки акций. В практической деятельности различают следующие их виды:

— номинальная стоимость;

— эмиссионная стоимость (цена размещения);

— бухгалтерская (балансовая, книжная) стоимость;

— рыночная (курсовая) стоимость.

В момент учреждения акционерного общества появляется понятие «номинальная стоимость акций». Оплата акций при учреждении общества производится учредителями по их номинальной стоимости. Уставный капитал общества равен сумме номинальных стоимостей акций, распределенных между учредителями. За счет внесенных в уставный капитал средств формируется имущество предприятия, которое используется для осуществления производственной деятельности. В начальный период функционирования общества стоимость его имущества равна величине уставного капитала.

В результате хозяйственной деятельности предприятия стоимость его имущества изменяется под действием разнообразных факторов, в том числе:

— за счет реинвестирования прибыли;

— за счет переоценки основных фондов;

— за счет использования заемных средств в качестве финансового рычага;

— за счет размещения дополнительной эмиссии акций по ценам выше номинальной стоимости.

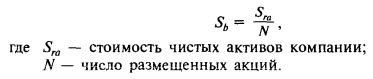

Безусловно, в процессе функционирования может происходить как увеличение стоимости имущества предприятия, так и его уменьшение в результате неумелого хозяйствования, что ведет к «проеданию» уставного капитала. Таким образом, с течением времени реальная стоимость имущества акционерной компании будет отличаться от величины уставного капитала. В этой связи возникает необходимость определить бухгалтерскую (балансовую, книжную) стоимость акций (Sb), которая рассчитывается по формуле:

По данной формуле мы можем определить, какая доля имущества реально стоит за каждой акцией без учета кредиторской задолженности предприятия. Данная формула справедлива, если в акционерном обществе выпущены только обыкновенные акции или обыкновенные и привилегированные акции одного номинала. При этом по привилегированным акциям не определена их ликвидяционная стоимость, т. е. в случае ликвидации предприятия владельцы обыкновенных и привилегированных акций в расчете на каждую акцию получат одинаковую стоимость имущества.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

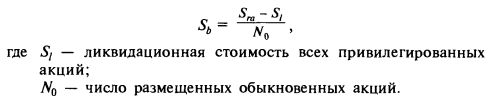

В большинстве случаев в уставе компании определяется ликвидационная стоимость привилегированных акций, т. е. сумма денежных средств, которую получат владельцы привилегированных акций каждого типа при ликвидации предприятия. Во многих компаниях предусматривается, что при ликвидации владельцам привилегированных акций будет возвращена сумма, равная их номинальной стоимости.

В этом случае в акционерном обществе рассчитывается отдельно бухгалтерская стоимость обыкновенных акций по формуле:

В процессе своего развития компании периодически прибегают к эмиссии акций с целью привлечения дополнительного капитала. Разрабатывая проспект эмиссии, компания определяет цену, по которой новые акции будут предлагаться инвесторам. Цена, по которой реализуются акции нового выпуска, называется ценой размещения (эмиссионной ценой). По российскому законодательству размещение акций должно осуществляться по рыночной цене, которая может отличаться от номинальной стоимости. Если в процессе обращения на вторичном рынке сделки по купле-продаже акций допускаются по цене выше или ниже их номинальной стоимости, то при эмиссии цена размещения не должна быть ниже номинальной стоимости. Для того чтобы стимулировать акционеров воспользоваться преимущественным правом приобретения акций нового выпуска, акционерное общество может установить для них льготную цену, предлагая им акции со скидкой в размере до 10% от рыночной стоимости. Если акции реализуются через посредника, то цена размещения определяется как разница между рыночной ценой и комиссионным вознаграждением посредника.

В подавляющем большинстве случаев цена размещения существенно превышает номинальную стоимость, что обусловлено ростом стоимости активов в расчете на одну акцию вследствие развития фирмы. Превышение цены размещения над номинальной стоимостью акции называется эмиссионным доходом, который отражается в балансе акционерного общества как добавочный капитал. Эмиссионный доход не облагается никакими налогами и служит источником формирования собственных средств предприятия.

Кроме приобретения акций в процессе дополнительных эмиссий, инвестор имеет возможность купить их на вторичном рынке. Цена, по которой продаются акции на вторичном рынке, называется рыночной ценой. Эта цена формируется под влиянием рыночной конъюнктуры и определяется спросом и предложением, уровнем доходности на смежных сегментах финансового рынка, инфляционными ожиданиями, прогнозируемым ростом фирмы, ее будущей доходностью и многими другими факторами.

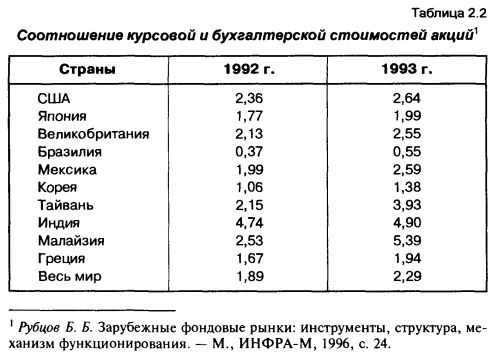

В результате этого рыночная стоимость отклоняется от бухгалтерской в большую или меньшую сторону. Коэффициенты, характеризующие соотношение курсовой и бухгалтерской стоимостей акций по трем ведущим странам и развивающимся фондовым рынкам, приведены в табл. 2.2.

В условиях повышающейся конъюнктуры рыночная стоимость акций растет опережающими темпами по сравнению с бухгалтерской. Повышение курсовой стоимости привлекает на рынок акций новых инвесторов, рассчитывающих извлечь доход от последующего роста курсовой стоимости ценных бумаг. Приток нового капитала вызывает дальнейшее повышение курса акций и ведет ко все большему отрыву рыночной стоимости от бухгалтерской.

В условиях стабильно развивающейся экономики фондовый рынок способен достаточно длительное время находиться в спокойном состоянии даже при наличии большого разрыва между курсовой и бухгалтерской стоимостями ценных бумаг. В результате такой ситуации капитализация фондового рынка, т. е. сумма рыночных стоимостей всех акций, может значительно превышать реальную стоимость активов акционерных компаний.

Однако не исключено, что с течением времени стабильность фондового рынка будет нарушена под влиянием каких-либо факторов (изменение политической ситуации, значительный дефицит государственного бюджета, скачок инфляции и т. п.). В результате этого у инвесторов может возникнуть потребность в наличных денежных средствах, станут более привлекательными вложения в другие ценности, у них пропадает интерес к владению акциями. В этом случае акционеры начинают продавать принадлежащие им акции, что вызывает соответствующую реакцию фондового рынка, проявляющуюся в стремительном падении курсовой стоимости акций. Снижение курсовой стоимости побуждает других инвесторов продавать свои акции, что еще более снижает их цены. Происходит своеобразная цепная реакция, которая в ряде случаев приводит к серьезным экономическим потрясениям. Например, мировой кризис 1929—1933 гг. во многом был обусловлен кризисом фондового рынка. В течение 20-х годов курсовая стоимость акций на Нью-Йоркской фондовой бирже возросла в несколько раз, что привело к разбуханию фиктивного капитала по сравнению с реальными активами компаний. Акции были явно переоценены, но биржевая лихорадка, сопровождающаяся манипулированием цен крупнейшими брокерскими конторами, игравшими на подъем рынка, привлекала новых инвесторов, которые все покупали и покупали акции. Во многих случаях акции служили залогом при получении кредита, заключении торговых контрактов и т. п. Когда же потребовались наличные средства для погашения кредитов и исполнения контрактов, начался массовый сброс акций, в результате чего курсовая стоимость ценных бумаг упала в несколько раз. В целом объем капитализации крупнейшей биржи мира за период Великой депрессии сократился почти в 6 раз по сравнению с докризисным уровнем. По отдельным компаниям падение курсовой стоимости было еще более значительно. Так, с 1929 по 1932 г. курс акций «Дженерал Моторс» снизился в 80 раз, «Нью-Йорк Сентрал» — в 51, «Радио Корпорейшн» — в 33, «Крайслер» — в 27 раз.

Периодически фондовые рынки всех стран переживают потрясения, связанные с падением курсовой стоимости акций. В США, имеющих самый развитой фондовый рынок, было несколько крупных кризисов, приводивших к снижению курсовой стоимости акций. В 1968-1970 гг. индекс Доу-Джонса упал на 36%, в 1973-1974 гг. - на 45%, в 1976-1978 гг. - на 27%. На Нью-Йоркской фондовой бирже только за один день 26 августа 1982 г. курс акций упал на 36%. В 1987 г. (18 октября) индекс Доу-Джонса снизился на 22%. Биржевые кризисы в настоящее время не оказывают разрушительного влияния на экономику по сравнению с 20—30-ми годами, что обусловлено государственным вмешательством по поддержке фондового рынка и жесткой системой его регулирования.

|