2.4.2. Модели оценки акций

Принимая решение о целесообразности приобретения акций той или иной компании, инвестор должен определить для себя приемлемую цену акций, которую он готов заплатить за ценные бумаги. В мировой практике используется достаточно много методов определения цены акций.

Метод оценки по ожидаемой доходности

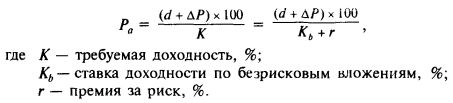

Наиболее распространенным является метод оценки по ожидаемой доходности. В основе этого метода лежит оценка будущего дохода, который получит инвестор от владения акцией. Доход состоит из двух компонентов: дивиденда (d) и прироста курсовой стоимости акций (АР). Оценка этих составляющих производится инвестором исходя из анализа динамики выплаты дивидендов в предыдущие годы, динамики изменения курсовой стоимости и прогнозных ожиданий развития фирмы. Ожидаемый доход инвестор должен сопоставить с требуемой доходностью, т. е. той доходностью, которую он хочет получить на вложенный капитал. Требуемая доходность формируется на основе доходности по безрисковым вложениям с учетом премии за риск инвестирования в акционерную компанию или на основе доходности, которую дают компании с аналогичным уровнем риска. Исходя из этого, определить цену акции можно следующим образом:

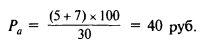

Например, инвестор намеревается приобрести акции акционерного общества ABC. Исходя из динамики развития ABC за предыдущие годы, он ожидает получение дивиденда в размере 5 руб. на обыкновенную акцию и прироста курсовой стоимости акции в размере 7 руб. На вложенный капитал инвестор желает получить доходность в размере 30%. Исходя из этого, можно определить цену, которую он готов заплатить за акцию компании «ABC»:

Если в данный момент на рынке продаются акции ABC по цене 40 руб. или ниже, то инвестору есть смысл приобрести их, так как он получит доходность от вложения своего капитала на уровне не ниже предполагаемого. Если же рыночная цена акций превышает 40 руб., то инвестору необходимо либо пересмотреть свои требования к доходности вложений, либо поискать на рынке другие ценные бумаги, которые при том же уровне риска дают требуемую доходность.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Иногда в вышеприведенной формуле в знаменателе вместо показателя требуемой доходности (А) используют показатели доходности по безрисковым вложениям (Кь) и премии за риск (r). В качестве показателя Кь обычно берут доходность по государственным ценным бумагам, по которым риск действительно минимален.

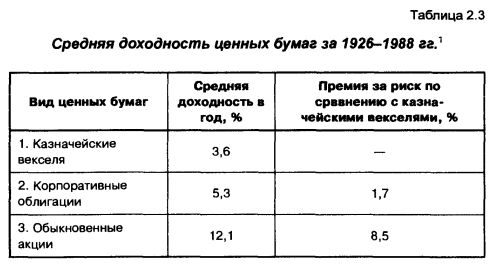

Вложения в другие ценные бумаги дают более высокий доход, но ли инвестиции являются и более рискованными. За вложения в более рискованные ценные бумаги инвестор получает своеобразную премию в виде повышенной доходности. Статистические данные за длительный период времени позволяют оценить размер премиальных по различным видам ценных бумаг. Данные о средней доходности по ценным бумагам США за 1926—1988 гг. приведены в табл. 2.3.

Так, инвестирование средств в более рискованные активы, каковыми являются обыкновенные акции корпораций, поощряется получением доходности, которая значительно выше, чем по государственным ценным бумагам.

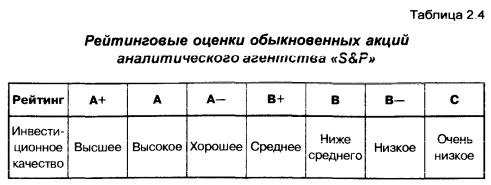

Для того чтобы определить степень риска и размер премиальных, инвестор должен оценить инвестиционные качества приобретаемых акций. Обычно инвесторы прибегают к услугам информационных агентств, которые публикуют рейтинг ценных бумаг. Наиболее известное американское агентство «S&P» классифицирует обыкновенные акции компаний по следующим уровням в зависимости от надежности и эффективности их деятельности.

Акции каждой группы имеют свой уровень доходности. Доходность по акциям группы В выше, чем доходность по акциям группы А. Поэтому инвестор, выяснив, в какую группу попадают акции компании, которые он собирается приобретать, и средний уровень доходности по данной группе, может определить премию за риск по данному виду ценных бумаг. Это позволяет ему правильно оценить требуемую доходность. В идеальном случае требуемая доходность должна равняться доходности по государственным ценным бумагам плюс премия за риск.

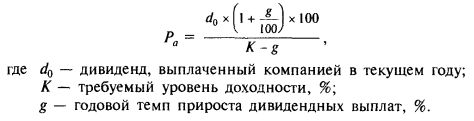

Модель оценки на основе постоянного роста дивидендов

В ряде случаев инвесторы прибегают к оценке акций, применяя модель постоянного роста дивидендов. При использовании этой модели делается ряд допущений, в частности:

— дивидендные выплаты ежегодно увеличиваются с одинаковым темпом прироста;

— темп роста дивидендов отражает темп роста компании и ее активов;

— требуемая доходность всегда выше, чем темп роста дивидендных выплат.

В данной модели цена акций определяется по следующей формуле:

Например, компания «ABC» в текущем году выплатила дивиденд в размере 4,255 руб. на каждую обыкновенную акцию. Ежегодно дивидендные выплаты возрастают на 17,5%. Инвестор требует доходность в размере 30%. В этом случае цена, по которой он согласен купить акции данной компании, составит:

Эта оценка акций равна оценке по предыдущей модели, так как ожидания инвестора по предполагаемому уровню дивиденда и темп роста компании (дивидендных выплат) совпали. Но картина может быть совсем другая, если темпы развития компании не дадут ожидаемого размера дивиденда. Результат по этой модели может отличаться от оценки акций, полученной по предыдущей модели.

Недостаток данной модели заключается в том, что темп роста дивидендных выплат не всегда отражает темп роста компании и динамику изменения рыночных цен. В ряде случаев фирмы, чтобы создать видимость благополучия, продолжают выплачивать высокий дивиденд, оставляя все меньшую часть прибыли для развития производства. Это приводит к тому, что темп дивидендных выплат сохраняется прежним, а темпы роста компании замедляются. Можно рассмотреть противоположную ситуацию, когда собранием акционеров принимается решение не выплачивать дивиденд, а всю чистую прибыль направить на расширение производственной базы. В данной ситуации если d0 = 0, то Ра = 0. Руководствуясь формальными признаками, с точки зрения инвестора, вложения в данные ценные бумаги не представляют интереса, так как не приносят текущего дохода в виде дивиденда и ценность этих акций равна нулю. Однако данное заключение будет абсолютно ошибочным, потому что прибыль, реинвестированная в бизнес, увеличивает стоимость фирмы, величину активов в расчете на одну акцию и будущий поток денежных выплат. В данной ситуации цена акций может не только не уменьшиться, но и возрасти.

Модифицированная модель оценки акций

Для того чтобы устранить отмеченные недостатки, разработана модифицированная модель оценки акций на основе дивидендных выплат, которая учитывает, что часть прибыли подлежит реинвестированию с определенным уровнем доходности. Если в вышеприведенной модели дивидендные выплаты выразить через долю прибыли, то мы получим:

Реинвестированная прибыль обеспечивает развитие компании и в известной степени определяет темпы роста активов фирмы. Однако темп роста компании будет зависеть от эффективности использования реинвестируемых средств. При наличии у фирмы высокоэффективных проектов темп роста будет выше. Поэтому в модель оценки акций вместо показателя темпа роста дивидендных выплат d вводят коэффициент, учитывающий эффективность реинвестирования, который определяется по формуле:

В этом случае модифицированная модель оценки акций имеет следующий вид:

Например, инвестор предполагает, что в будущем году компания получит прибыль в размере 12 руб. на одну акцию. Доля прибыли, направляемая на реинвестирование, составляет 58%. Требуемая инвестором доходность равна 30%. Прибыль, направляемая на развитие производства, обеспечивает получение доходности в размере 35%. Для того чтобы оценить акции компании, воспользуемся модифицированной моделью оценки акций:

При использовании в данной модели показателя, характеризующего доходность реинвестированных средств, результат получается более достоверным, так как реинвестированная прибыль дает в последующем большую прибыль и больший поток дивидендных выплат. Это позволяет инвестору сделать более обоснованный вывод о целесообразности приобретения акций компании на фондовом рынке. Если на рынке акции котируются по цене 40 руб., а мы получили денежную оценку в размере 51,546 руб., то это свидетельствует, что акции недооценены и есть основания для их приобретения.

|