5.5.2. Операции с казначейскими обязательствами

Владелец КО может осуществлять с ними следующие операции:

1. Погашение кредиторской задолженности путем перевода КО на счета кредиторов. В глобальном сертификате, как правило, было оговорено, что до выхода в свободную продажу КО должны пройти определенное число индоссаментов среди ограниченного круга предприятий, имеющих соответствующую отраслевую принадлежность. В течение этого периода расчеты между предприятиями с помощью КО осуществлялись по номинальной стоимости. Данный метод расчетов широко применялся предприятиями одной отраслевой принадлежности, связанных между собой технологической цепочкой. Вследствие этого КО быстро набирали необходимое число индоссаментов и затем могли быть свободно реализованы на вторичном рынке.

2. Продажа КО юридическим или физическим лицам, которые по законодательству Российской Федерации являются резидентами. Данная операция позволяла безналичные КО преобразовать в наличные денежные средства, которые предприятие могло использовать по своему усмотрению. Свободная продажа КО возможна только в том случае, если КО прошли необходимое число индоссаментов. За короткий промежуток времени в России сложился устойчивый рынок КО, который привлек дилеров тем, что доходность по операциям с этими бумагами была на 10—15% выше, чем доходность по операциям на рынке ГКО и рынке межбанковских кредитов. Крупнейшими операторами рынка КО являлись уполномоченные банки-депозитарии, которые устанавливали ежедневные котировки казначейских обязательств в процентах от номинала. Цена покупки казначейских обязательств возрастала по мере приближения срока погашения.

3. Передача КО в залог для получения кредита. Владелец КО мог получить кредит под залог принадлежащих ему обязательств в любом банке, в том числе банке-депозитарии. Залог оформлялся соответствующим договором между владельцем КО и залогодержателем. При этом договор залога обязательно должен быть зарегистрирован в уполномоченном банке-депозитарии. В этом случае казначейские обязательства блокировались и их владелец не мог совершать с ними никакие операции до погашения кредита.

4. Обмен КО на налоговые освобождения в части платежей в федеральный бюджет, т. е. владелец КО мог в установленном порядке вместо уплаты налогов в федеральный бюджет рассчитаться казначейскими обязательствами. За счет этого происходил взаимный зачет задолженности государства перед предприятиями в части финансирования работ по государственному заказу и задолженности предприятия перед государством в части платежей в федеральный бюджет.

Возможность получить в обмен на КО налоговые освобождения привлекала крупные финансовые компании и банки, которые для снижения налогового бремени покупали прошедшие необходимое число индоссаментов казначейские обязательства, как правило, по цене ниже номинала. В зачет налогов КО принимались по текущему курсу, который был выше номинала и рассчитывался исходя из 40% годовых. За счет этого налогоплательщики экономили до 20% от суммы уплачиваемых налогов.

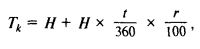

5. Погашение КО по текущему курсу. Сумма выручки от

погашения КО и сумма налоговых освобождений определялись

на основании текущего курса КО (Тк), который рассчитывался

по формуле:

Погашение КО осуществлялось Минфином РФ путем перечисления на счета последних владельцев КО денежной суммы, равной номинальной стоимости казначейских обязательств плюс проценты за срок обращения КО или предоставления им налоговых освобождений. Оно проводилось в период с даты начала погашения до даты окончания срока обращения КО. В течение этого периода принимались к погашению казначейские обязательства, прошедшие необходимое число индоссаментов. Если КО не прошли минимальное число индоссаментов, оговоренное при выпуске каждой серии, то они могли быть предъявлены к погашению только после окончания срока обращения обязательств.

Под давлением Международного валютного фонда, который не признал КО как рыночную ценную бумагу в связи с тем, что по ней был установлен фиксированный доход в размере 40% годовых, в 1995 г. выпуск и обращение казначейских обязательств были прекращены. Однако механизм, отработанный в период обращения этой ценной бумаги, широко используется в российской практике и в настоящее время. После прекращения обращения КО были выпущены казначейские налоговые освобождения, применялась система взаимозачета средств: тех, которые предприятия должны заплатить в федеральный бюджет в виде налогов, и тех, которые предприятия должны получить от государства на выполнение определенных работ. Применение КО и производных от них финансовых инструментов позволяет государству без дополнительной денежной эмиссии частично решить проблему взаимных неплатежей.

|