7.4. ОСНОВЫ ФУНДАМЕНТАЛЬНОГО АНАЛИЗА. 7.4.1. Рыночный анализ активов

Как известно, существуют две основные характеристика, применимые к оценке любого вида инвестиций, — доход и риск. Понятие дохода, применительно к ценным бумагам, состоит из двух составляющих:

— выплачиваемого дохода, который выражается в виде процентных и купонных выплат по облигациям, фиксированных или нефиксированных дивидендов по привилегированным и обыкновенным акциям соответственно;

— курсового дохода, который зависит от рыночной стоимости активов.

Однако, помимо анализа абсолютного прироста цен, целесообразно проводить сравнительный анализ доходности или роста цен на ценные бумаги по отношению к динамике курсов других бумаг или соответствующей отрасли или к совокупному рынку, который может характеризоваться агрегированным фондовым индексом. Таким показателем является альфа-коэффициент. По своей сути он отражает прирост курсовой стоимости актива по сравнению с приростом значений выбранного для анализа рынка, или, иначе говоря, коэффициент характеризует нерыночный компонент курсового роста. Если альфа какой-либо ценной бумаги положительна, то это означает, что темпы роста ее курса за рассматриваемый период выше, чем в среднем по рынку.

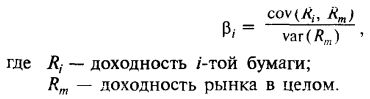

Понятие риска является более сложным и многогранным. У. Шарп определил понятия систематического (рыночного) и несистематического (диверсифицируемого или специфического) риска. Систематический риск — это минимальный уровень риска, который может быть достигнут при формировании рыночного портфеля. Этот риск связан с политическими, социальными и макроэкономическими процессами, оказывающими влияние на весь рынок в целом. Систематический риск зависит от особенностей поведения конкретной ценной бумаги и компании — эмитента ценной бумаги. Измеряется систематический риск с помощью бета-коэффициентов. Бета-коэффициент представляет собой отношение изменения доходности данного актива по отношению к изменению доходности рынка в целом. Грубо говоря, бета показывает, насколько колебания доходности данной ценной бумаги превосходят колебания доходности рынка в целом. Значение показателя рассчитывается по статистическим данным для каждой ценной бумаги и периодически публикуется в специальных изданиях. Общая формула расчета бета-коэффициента для произвольной i-той компании имеет вид:

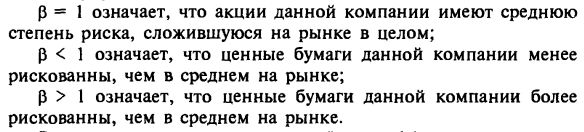

Интерпретация этого коэффициента заключается в следующем:

В целом по рынку ценных бумаг бета-коэффициент равен единице. В портфельной теории, в частности, разработана модель, показывающая взаимосвязь систематического риска и доходности ценных бумаг, — capital asset prising model. В рамках этой модели можно построить уравнение, называемое рыночным уравнением:

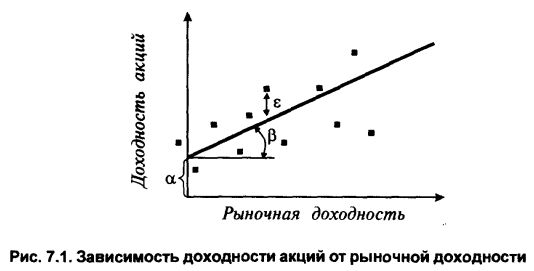

На рисунке 7.1 представлена зависимость доходности акций и рыночной доходности.

Это уравнение показывает зависимость доходности ценной бумаги от рыночной доходности, меры отклика, измеряемой коэффициентом 3 и отклонением, измеряемым е. Таким образом, а и р являются мерами систематического и несистематического риска.

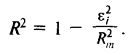

Дополнительно к вышеперечисленным коэффициентам часто используется коэффициент R2 — коэффициент детерминации. Он характеризует предсказуемость поведения акции. Чем ближе R2 к нулю, тем более независимым является поведение акции по отношению к рынку. Вычисляется R2 следующим образом:

Существует еще одна мера риска — риск ликвидности. Ликвидность в данном смысле — это возможность в любой момент купить или продать достаточно большое количество бумаг без существенных потерь в цене. Какой смысл покупать высокодоходные ценные бумаги, если не будет возможности их продать и зафиксировать свою прибыль?

Чем ближе реальные цены покупки и продажи, тем выше ликвидность. При совпадении цен покупки и продажи для инвестора ликвидность называется абсолютной. На ликвидность влияет объем рынка, брокерские комиссионные и слиппейдж, который включает в себя рыночный спрэд между ценой покупки и ценой продажи, а также издержки, связанные с временным лагом между принятием решения о сделке и фактическим ее исполнением, между которыми цена может существенно измениться. Общепризнанного коэффициента для измерения ликвидности не существует, но часто для этого используются коэффициенты, отражающие отношение дневного объема операций к объему эмиссии, соотношение цен покупки и продажи, соотношение объемов спроса и предложения и пр.

|