Глава 11. ADX-ФИЛЬТРАЦИЯ

В приложении А сделана попытка показать сущность и особенности индикатора Уайлдера, называемого ADX - индексом среднего направленного движения, который предназначен оценивать и использовать величину направленного смещения. При вычислении индекса используется двойное сглаживание: первое сглаживание производится с помощью функций от максимумов и минимумов, DI Diff и DI Sum (обозначение Вилдера (Wilder)). В этот момент мы получили DX, или Индекс Направленного Смещения, который определяется как абсолютная величина результата первого сглаживания. Затем, второе скользящее среднее, взятое от DX, задает ADX, или среднее направленное движение. В главе 7, в разделе двойное сглаживание ADX-типа, процедура была применена к темпу максимумов-минимумов, HLM.

На этом очень необычном способе двойного сглаживания основывается целый класс фильтров, которые мы будем называть фильтрами ADX-типа, или кратко: ATF.

ATF ПРОЦЕДУРА

Метод ATF разработан с целью создать класс фильтров, которые позволят выявлять тенденции и направленное движение, и будут распознавать области консолидации. Предполагается, что эти фильтры будут применяться перед «обычной» стратегией трейдера. Основные этапы обработки следующие:

1. Выбрать в качестве торгового инструмента один раз сглаженный, двусторонний индикатор Моментума.

2. Взять значения индикатора из пункта 1 по абсолютной величине.

3. Применить к результату пункта 2 однократное сглаживание.

4. Считается, что тенденция существует только при положительных наклонах графика, построенного по результатам пункта 3.

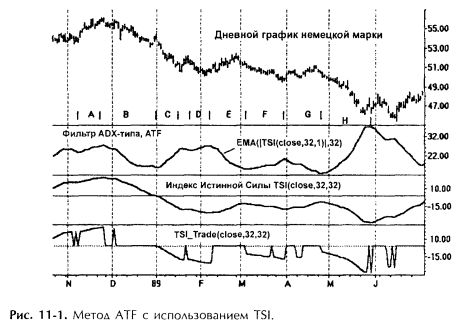

Применим этот алгоритм к дневному графику немецкой марки на рисунке 11-1. Под графиком цены приведен график фильтра ATF. Ниже его показана кривая Индекса Истинной Силы (TSI), по которой ATF-фильтр рассчитывался. На последней панели рисунка для сравнения показан график индикатора TSI_Trade, описанного в главе 8.

Начнем с пункта 1: в качестве сглаженного, двустороннего индикатора Моментума выбран Индекс Истинной Силы, TSI(close, r, s) = TSI(close, 32, 1). TSI рассчитывается с двойным сглаживанием, порядка соответственно r и s дней. Принимая r = 32, a s = 1, мы получаем индекс сглаженный один раз с порядком сглаживания, равным 32 дням.

Перейдем ко 2-му пункту и вычислим |TSI(close,32,1)|, т.е. абсолютное значение TSI; абсолютная величина обозначается вертикальными черточками, окружающими сглаженный TSI.

Следующим действием (пункт 3) необходимо одни раз сгладить абсолютную величину TSI, полученную на этапе 2. В результате получим выражение для TSI_ADX-фильтра — TSI_ATF:

Когда от сглаженного один раз TSI берется его абсолютная величина, отрицательные значения зеркально отображаются в положительной области в заданных пределах от 0 до +100. Таким образом, отрицательные наклоны из отрицательной области становятся положительными наклонами положительной области шкалы индикатора. Сглаживая полученный результат один раз, переходим к пункту 4. Этот алгоритм дает возможность выявить периоды, на которых цена изменяется с тенденцией, однако, направление тенденции таким способом определить не удается.

НЕОДНОЗНАЧНЫЕ СИГНАЛЫ

Проследим за движением графика ATF на рисунке 11-1, при этом будем отдельно рассматривать положительные и отрицательные наклоны. Одновременно будем сравнивать результаты нашего исследования с сигналами дважды сглаженного TSI и TSI_Trade, которые рассчитаны с теми же параметрами, что и ATF.

На интервалах А, С, D, F и Н наклон кривой ATF положительный, иными словами кривая ATF идет вверх. На этих участках фильтр однозначно определяет тенденцию. На интервале А тенденция восходящая. На интервалах С, D, F и Н цена падает. График TSI_Trade(close, 32, 32), который выявляет направление тенденции, подтверждает это. На участках В, Е и G, кривая ATF идет вниз. На графике TSI_Trade на этих же участках индекс имеет нулевые значения. Отрицательные наклоны на графике ATF не всегда означают область ценовой консолидации. На участке В цена падает. На интервале Е цена растет. В области G цена движется горизонтально. Объясняя, что означает отрицательный наклон кривой ATF можно легко допустить ошибку. Только при положительных наклонах графика ATF однозначно выявляется тенденция. Однако, направление тенденции нельзя определить с помощью ATF. Направление тенденции следует определять другими средствами, например, с помощью индикатора Моментума или скользящего среднего.

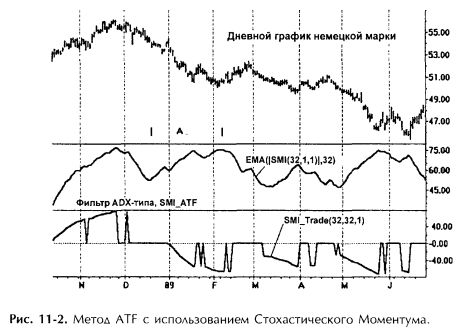

ИСПОЛЬЗОВАНИЕ СТОХАСТИЧЕСКОГО МОМЕНТУМА ПРИ РАСЧЕТЕ ФИЛЬТРА ATF

Применим алгоритм ATF для Индекса Стохастического Моментума, SMI(q,r,s) = SMI(32,1,1), графики представлены на рисунке 11-2. Если из трех параметров q, r, s выбираются только два, то формула SMI рассчитывается с двойным сглаживанием. В нашем примере период для вычисления Моментума равен 32 дням, а r = s = 1; таким образом мы получили однократное сглаживание с порядком, равным 32 дням.

Далее берем сглаженный один раз SMI по абсолютной величине и получаем |SMI(32,1,1)|. Еще раз отметим, что вертикальные черточки означают, что величина, находящаяся между ними, взята по абсолютному значению.

Затем применяем к абсолютной величине однократное сглаживание. В результате получаем определение для SMI_ADX-фильтра, SMI_ATF:

Переходим к пункту 4 алгоритма ATF, теперь для выявления тенденции будем исследовать только положительные наклоны графика SMI_ATF. Сравним полученный график с кривой SMI_Trade(q,r,s) = SMI_Trade(32,1,1): рекомендации фильтров иногда отличаются. Рассмотрим, например, участок А: кривая ATF растет на этом отрезке, сигнализируя о наличии тенденции намного раньше, чем это делает график SMI_Trade.

|