Глава 3. СТОХАСТИЧЕСКИЙ МОМЕНТУМ

Мы начнем эту главу с рассмотрения очень полезных стохастических формул, которые вывел и популяризировал доктор Джордж Лэйн (George Lane).

СТОХАСТИКИ ЛЭЙНА

Существует две формулы: Быстрый Стохастик и Медленный Стохастик. Несглаженная (быстрая) стохастическая формула имеет следующий вид:

На рисунке 3-1 представлен график индекса DJ Industrials за 1987 г. и его Быстрого Стохастика. График Быстрого Стохастика расположен в средней части рисунка, диапазон его колебаний от 0 до 100. Он быстро колеблется между областями перекупленности и перепроданности с границами при значениях соответственно 80 и 20.

Индикатор без задержек выявляет точки поворота, часто они сигнализируют о развороте цены. Такая важная для нас своевременность достигается ценой появления шума, в результате чего значительная часть сигналов, возможно, окажется ложной. Основной шум можно удалить, учитывая пересечения Быстрой Стохастики и Сигнальной Линии, называемой иногда d%. Сигнальная Линия представляет собой трехдневное простое среднее скользящее (IICC)(SMA) от Быстрой Стохастики. Сигналом к покупке служит пересечение Стохастикой своей Сигнальной Линии сверху. Сигналом к продаже — пересечение Стохастикой Сигнальной Линии снизу.

Использование трехдневной Сигнальной Линии помогает существенно уменьшить количество ложных сигналов. Тем не менее, они встречаются еще достаточно часто. Такое положение дел приводит к мысли применить дополнительное сглаживание с помощью трехдневного ПСС; полученный результат показан на рисунке 3-2. Первое сглаживание называется Медленной Стохастикой, или d%; ей соответствует Сигнальная Линия, представляющая собой трехдневное ПСС (SMA), она называется Медленным d%. Исследование рисунка 3-2 показывает, что Медленный Стохастик обладает необходимой гладкостью и не дает задержек в точках разворота, что явилось причиной его огромной популярности среди трейдеров.

Приведем один из наиболее популярных расчетов медленного стохастика:

где SMA(3) - трехдневное простое скользящее среднее.

ПОВТОРНО СГЛАЖЕННЫЕ СТОХАСТИКИ

В предыдущем разделе мы наблюдали значительное преимущество медленного стохастика перед быстрым. Изучим причину этого явления; рассмотрим формулу Повторно Сглаженного Стохастика в самом общем виде, его еще называют DS-Стохастиком:

Аналогично поступаем со знаменателем.

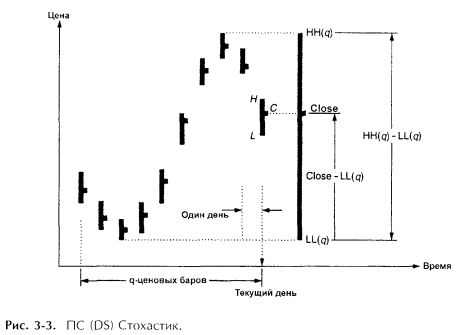

На рисунке 3-3 представлен график, каждый бар которого отражает наибольшую и наименьшую цены за день и цену закрытия. Большой бар в правой части рисунка соответствует диапазону HH(q) - LL(q), в котором изменялась цена в последние q дней. Простая формула стохастики DS(q, 1, 1) дает представление о положении текущей цены закрытия относительно низшей точки диапазона колебаний стохастика. Цена закрытия, значение которой лежит в верхней части диапазона, будет расположена близко к самой высокой цене на последних q барах графика.

СТОХАСТИЧЕСКИЙ МОМЕНТУМ

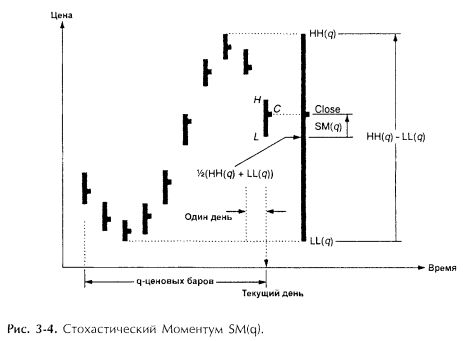

На рисунке 3-4 изображена та же последовательность цен в виде графиков баров, отражающих самую высокую, самую низкую цены и цену закрытия, но с другими обозначениями. Диапазон колебаний стохастика остался без изменений. Однако теперь итоговая цена закрытия соотнесена с серединой диапазона: 0.5 х (HH(q) + LL(q)).

Расстояние между текущей ценой закрытия и серединой диапазона определяется моментом стохастика и вычисляется следующим образом:

Так же как и Моментум, CT(SM)(q) принимает как положительные, так и отрицательные значения. Величина Моментума определяется тем, насколько сильно цена закрытия смещена относительно середины диапазона. Когда цена закрытия выше средней точки, Моментум стохастика положителен. Самое большое положительное значение Моментума достигается при цене закрытия, равной HH(q). Когда цена закрытия ниже среднего уровня, Моментум принимает отрицательное значение, и самое большое из них достигается при цене закрытия равной минимальному из последних q значений самой низкой цены за день.

На рисунке 3-5 дано сравнение Моментума цены закрытия и Моментума стохастика. «Моментум цены закрытия» — это разность между сегодняшней ценой закрытия и ценой закрытия 20 дней назад. Стохастический Моментум — это разность между сегодняшней ценой закрытия и некоторой функцией от цен закрытия за последние 20 дней. Из рисунка 3-5 становится очевидным определенное сходство между этими двумя Моментумами.

ИНДЕКС СТОХАСТИЧЕКОГО МОМЕНТУМА

Индекс Стохастического Моментума, включает в себя Стохастический Моментум и выражается формулой:

Исследуем поведение кривой Индекса Стохастического Моментума на рисунке 3-6, где индекс имеет порядок 13 дней (q = 13) и 25-дневная экспонента. Индикатор колеблется в диапазоне от -100 до +100. Цена считается достигшей «высокого» уровня, когда индикатор поднимается выше границы перекупленности (в нашем примере это +40). Цену называют «низкой», когда индикатор опускается ниже границы перепроданности (в нашем примере -40). Проходящая рядом Сигнальная Линия представляет собой экспоненту от SMI(q, r, s). Обычно их расхождение составляет от 3 до 12 баров. У цены имеется восходящая тенденция, когда график SMI проходит над Сигнальной Линией; тенденция нисходящая, когда SMI идет под Сигнальной Линией.

Двойное сглаживание в Индексе Стохастического Моментума достигается с помощью любой пары параметров из q, r, s; при этом оставшийся третий параметр остается неизменным. Легко понять почему параметры r и s сглаживающие: они непосредственно входят в расчет экспоненциальных скользящих средних. В параметр q, по которому вычисляется SM(q), неявно тоже входит сглаживание. На рисунке 3-7 виден эффект сглаживания, который дает накопленная (кумулятивная) сумма Стохастического Моментума. Результат вполне сравним с результатом сглаживания с помощью экспоненты по цене закрытия.

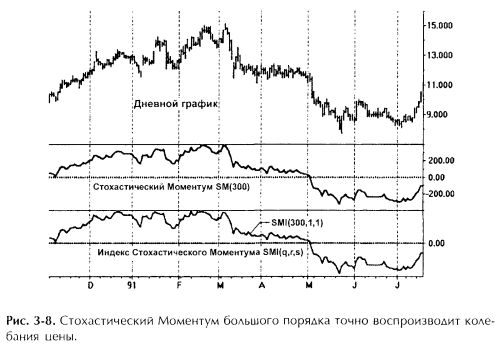

МОМЕНТУМ СТОХАСТИКА ТОЧНО ВОСПРОИЗВОДИТ КОЛЕБАНИЯ ЦЕНЫ

Если Стохастический Моментум имеет очень большой порядок SM(q), где q — очень большое число), то график Стохастического Моментума воспроизводит форму кривой цены. В средней части рисунка 3-8 представлен Момент стохастика, SM(300), при q = 300. Внизу — график числителя Индекса Стохастического Момента. По существу, очертания этих двух графиков одинаковы. SMI приводит амплитуду колебаний в пределы от +100 до -100. Если убрать шкалу с правой стороны диаграммы, то пользователю будет трудно определить, какая из двух кривых — цена закрытия, а какая — Стохастический Моментум.

На рисунке 3-9 показан Стохастический Моментум с большим периодом (первое сглаживание с q = 300 дням), где второе сглаживание проводится 5-дневной экспонентой. В результате мы получили более сглаженную кривую. Поскольку мы использовали экспоненту малого порядка, сдвиг получился небольшой.

Двойное сглаживание на нижнем графике рис 3-9 получено с помощью параметров q и r. Задержка возникает только из-за r-дневной экспоненты. q-дневный Стохастический Моментум не дает никакой задержки, хотя имеет большой порядок - q = 300 дней. Это крайне важное свойство индикаторов дважды сглаженного Моментума: как правило, одна сглаживающая функция берется по большому интервалу, а другая по более короткому или равному. При этом (теоретически) только одно из двух сглаживаний приводит к задержке. Разумеется, это свойство не имеет места, если скользящие средние применяются к цене: 300-дневный интервал для скользящего среднего, примененного к цене, произведет огромную задержку. Такая особенность индикаторов повторно сглаженного моментума является основой их своевременности и сглаженности, что позволяет их использовать в качестве индикаторов цен товаров и акций. Два наиболее распространенных в наши дни индикатора — Медленный Стохастик и MASD (схождение/расхождение скользящих средних), и в расчет каждого из них входит повторное сглаживание.

В действительности такой длинный период, как 300 дней, используется редко. На рисунке 3-10 показан график стохастики с q = 20-ти дням и порядком сглаживающей экспоненты r = 5 дней. (При s = 1, пара q, r обеспечивает двойное сглаживание.) После применения двойного сглаживания график Стохастического Моментума (средний график) не производит задержек и относительно очищен от шумовых помех. Для того чтобы поведение кривых было сравнимым, возьмем параметры SMI имеющие те же значения, что и параметры SM: SMI(q, r, s) = SMI(20, 5, 1). Расхождения начинают появляются при меньшем временном интервале. Если индикатор расходится с ценой в сторону убывания, как это происходит в областях А — В или А — С, то это указывает на возможное завершение подъема цены. Расхождение в сторону возрастания происходит в областях Н — J И H — К. В целом, за исключением областей F — G, формы кривых на среднем и нижнем участках почти идентичны.

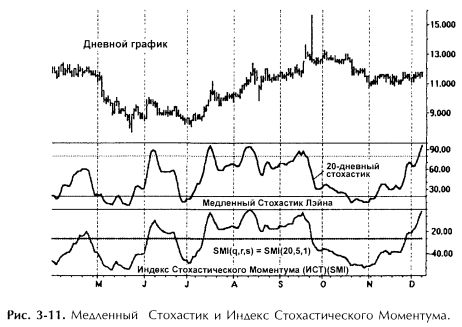

Графики Медленного Стохастика и Индекса Стохастического Моментума сравниваются на рисунке 3-11. В смысле воспроизведения формы они достаточно хорошо аппроксимируют друг друга. Небольшое несоответствие между двумя графиками возникает из-за того, что в формуле SMI применяется 5-дневное экспоненциальное скользящее среднее, а в медленном стохастике — 3-дневное простое скользящее среднее.

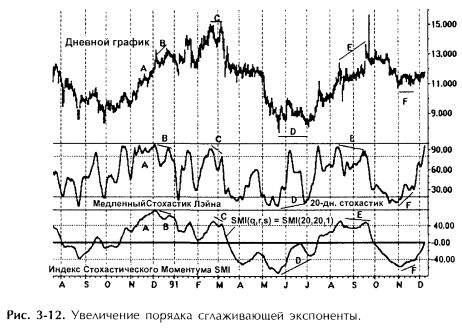

Увеличивая порядок сглаживающей экспоненты с 5 дней до 20, получим SMI(q, r, s) = SMI(20, 20, 1), на рисунке 3-12 представлен график SMI и разнящийся с ним теперь график Медленного Стохастика. Тенденция Индекса Стохастического Моментума стала похожей на тенденцию цены. Для сравнения приведен Медленный Стохастик. Основные точки разворота отражены почти вовремя, с задержкой меньшей или равной той, которая возникает, когда скользящее среднее того же порядка применяется непосредственно к цене. Теперь расхождения отчетливо видны в областях: В, С, D, Е, и F. Продолжающееся расхождение с началом в В и заканчивающееся в С сигнализирует о конце подъема цены, или о начале спада.

В области А, график SMI, так же как и график цены, имеет восходящую тенденцию. Медленный Стохастик в этой области находится во флэте, в зоне перекупленности. Как видим, Индекс Стохастического Моментума, плавно меняясь, показывает тенденцию цены и отмечает главные точки разворотов в моментах своего расхождения с ценой.

Рис. 3-13. Дальнейшее увеличение порядка сглаживающей экспоненты.

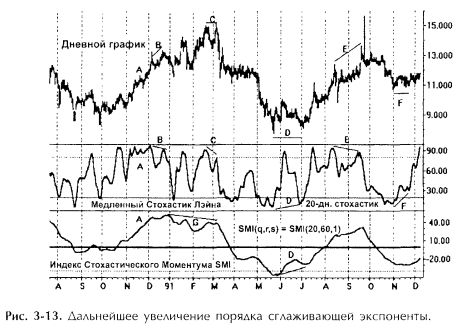

Итак, мы можем использовать Медленный Стохастик в качестве инструмента входа (или выхода) в рынок..., если одновременно применять Индекс Стохастического Моментума для определения тенденции движения цены. Пример такого подхода мы разберем на рисунке 3-13: SMI(q, r, s) = SMI(20, 60, 1) определяющий тренд одновременно используется 20-дневный Медленный Стохастик. Отсутсвие разброса SMI обеспечивается увеличением порядка экспоненты до 60 дней, что приводит к дополнительной, но по существу очень маленькой задержке в основных точках разворота. Расхождение на графике SMI теперь имеет место только в областях D и G. Прежние расхождения в областях В, С, Е и F теперь отсутствуют. Главной точке разворота в марте предшествует долгое расхождение в области G, затем она подтверждается расхождением Медленного Стохастика в области С.

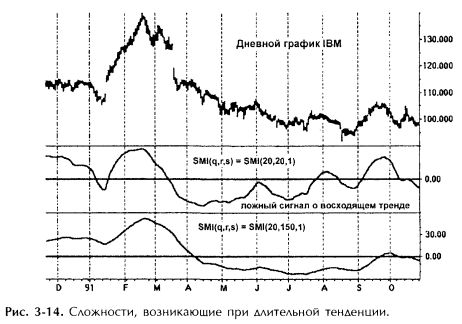

Длительные тенденции часто плохо отражаются индикаторами и осцилляторами. Вообще говоря, когда длительность тенденции превышает естественный период индикатора, индикатор может неправильно определять тренд. В средней части рисунка 3-14 представлен график SMI(q, r, s) = SMI(20, 20, 1); он сглажен и воспроизводит колебания цены без временного сдвига. Однако, он дает ложные сигналы при отсутствии устойчивой тенденции в течении очень долгого периода. Начиная с апреля, индикатор указывает на восходящую тенденцию, в то время как фактически цена продолжает падать. График SMI(20, 150, 1) в нижней части рисунка 3-14, показывает корреляцию между индикатором и ценой, что достигнуто исправлением порядка сглаживания. Своевременность и сглаженность сигнала достигаются ценой очень маленькой дополнительной задержки. Она возникает из-за наименьшей из двух величин q и r в формуле Индекса Стохастического Моментума, SMI(q, r, l). Наибольшая величина из двух параметров двойного сглаживания (q, r) фильтрует точки разворота, оставляя только основные из них. Последовательность кривых на рисунке 3-14 демонстрирует как слишком продолжительная нисходящая тенденция, не правильно представленная на втором графике, корректно отразилась, когда мы увеличили значение параметра r с 20 до 150.

ДВУХДНЕВНАЯ СТОХАСТИКА

При q = 2 временной интервал, по которому вычисляется Моментум, включает в себя два бара из рассматриваемого периода, см. рисунок 3-15. Стохастический Моментум для двух баров равен

Для того, чтобы выяснить достаточно ли хорошо 2-дневный стохастик воспроизводит колебания цены, используем при расчете Индекса Стохастического Моментума скользящее среднее большого порядка (300-дневное), SMI(q, r, s) = SMI(2, 300, 1). Сравнение на рисунке 3-16 графика цены с графиком SMI(2, 300, 1) показывает, что колебания цены отлично воспроизводятся. Пример применения 2-дневного стохастика к облигациям Казначейства показан на рисунке 3-17, где SMI(q, r, s) = SMI(2, 25, 12). Фиксированный параметр q = 2. В качестве переменных параметров двойного сглаживания взято r-деневное ЭСС, которое затем повторно сглаживается s-дневным ЭСС. Двойное сглаживание удаляет высокочастотные колебания, позволяя получить относительно сглаженную кривую, с выраженной тенденцией.

Кривая с незначительным сдвигом по времени воспроизводит основные точки разворота тренда. Этот результат будет легче оценить, если сравнить его с аналогичным 12-дневным экспоненциальным средним скользящим по цене закрытия.

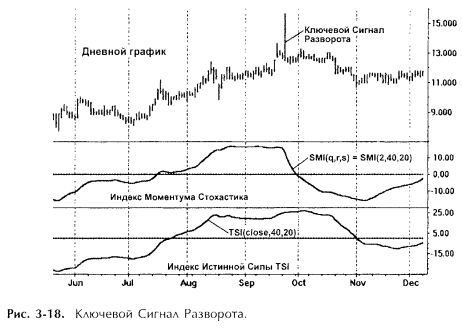

Ситуация на рисунке 3-18 интересна тем, что тут присутствует сильный скачок цены, называемый ключевым сигналом разворота. Произошедший в середине сентября, он повлиял на конфигурацию кривых — 2-дневного Индекса Стохастического Моментума SMI и Индекса Истинной Силы. Несмотря на то, что в обоих индексах используются одинаковые значения параметров сглаживания, их графики существенно отличаются. График TSI(close, 40, 20) очень хорошо по всей длине аппроксимирует кривую, вне зависимости от ключевого разворота. В отличие от TSI, график 2-дневного SMI (2, 40, 20) отклоняется от истинных значений из-за ключевого разворота. Этого и следовало ожидать, потому что 2-дневные стохастики очень чувствительны к экстремальным колебаниям цены закрытия за последние два дня, включая текущий. Обратите внимание на то, что наличие сигнала ключевого разворота отражается на графике SMI(2, 40, 20) неожиданным резким спадом.

Двухдневный Стохастический Осциллятор

Медленный Стохастик Лэйна представляет собой осциллятор, учитывающий q предыдущих дней (см. формулу для d% в начале главы и рисунки 3-1, 3-2). Можем ли мы построить стохастический осциллятор, основанный на Индексе Стохастического Моментума, с временным интервалом q = 2 дням? Конечно, да. Будет ли полученная кривая отлична от той, которая получается при помощи стохастического осциллятора Лэйна? Ответ опять «да».

Определим 2-дневный стохастический осциллятор и соответствующую ему сигнальную строку так:

Двухдневный стохастик:

Двухдневная сигнальная линия:

Двухдневный стохастик определен как SMI(q, r, s) = SMI(2, r, 5) с фиксированном временным периодом — 2 дня и фиксированным (номинальным) порядком сглаживания EMA s = 5 дней. Таким образом, мы снова имеем дело с двойным сглаживанием. Сигнальная Линия расчитывается как 5-дневное ЕМА от 2-дневного стохастика. Использование именно 5-дневной экспоненты определяется степенью колебаний цены. Обычно порядок ЕМА берется в пределах от 3 до 12 дней.

На рисунке 3-19 представлен график 2-дневного стохастика, воспроизводящий колебания курса немецкой марки на дневном графике, его временной период r = 32 дням, а Сигнальная Линия представляет собой 7-дневная ЕМА. Ниже для сравнения показаны графики 32-дневного Медленного Стохастика Лэйна и Эргодического осциллятора (основанного на Индексе Истинной Силы, TSI) и их Сигнальные Линии, рассчитанные с 7-дневным ЕМА. Из рисунка хорошо видно, что графики 2-дневного стохастического осциллятора и Эргодического осциллятора почти одинаковы: как тот, так и другой сглажены, своевременны (имеют небольшую задержку) и оба чутко реагируют на изменения тенденции цены. Медленный стохастик отчасти более адекватен в смысле скорости отражения точек разворота, но здесь присутствует эффект сжатия. Так, при восходящей тренде в интервале от точки А до точки В, медленный стохастик находится в области перекупленности, его график зашумлен и переплетается со своей сигнальной линией.

Далее кривая цены падает от точки В до точки С. Двухдневный стохастик и эргодика также падают на этом участке, следуя ниже своих сигнальных линий. В отличие от них, медленный стохастик, хоть тоже падает, но его график на этом участке несглажен достаточно, убывая, он колеблется то над, то под сигнальной линией. Цена продолжает падать от точки С до точки D, и это падение адекватно воспроизводится 2-дневным стохастиком и Эргодикой. Кривая Медленного Стохастика на этом участке находится во флэте в области перепроданности — такое поведение опять объясняется сжатием. Как видно из рисунка 3-19, в области сжатия Медленный Стохастик дает много ложных сигналов к началу и завершению торговли, это хорошо прослеживается на примере области А — В.

Торговля с применением этих осцилляторов может осуществляться по схемам, описанным в главе 2 для Эргодического осциллятора. Так, самая простая тактика, с учетом других ограничений торговой системы, будет следующей: покупать, когда осциллятор пересекает сигнальную линию снизу вверх, и продавать, когда осциллятор пересекает сигнальную линию сверху вниз. У Эргодики и у 2-дневного стохастика эффект сжатия не такой сильный, как у Медленного стохастика, следовательно, количество ложных сигналов у них меньше.

ОДНОДНЕВНЫЙ СТОХАСТИК

На рисунке 3-20 показан Индекс Стохастического Моментума для q = 1. При q = 1 стохастический Моментум определяется, исходя из максимально высокой цены за день и минимально низкой цены за день:

Тогда для Индекса Стохастического Моментума получаем следующее выражение:

Однодневный стохастик чувствителен к значению цены закрытия относительно максимальной и минимальной цен в этот день. Если применить однократное 300-дневное ЕМА, т.е. SMI(1, 300, 1), то однодневный стохастик точно воспроизведет колебания цены. Повторное сглаживание обеспечит точность и своевременность сигналов об изменении тенденции колебания цены. Однодневный стохастик применяется при внутридневной торговле, т.е. когда трейдер закрывает позиции к концу торгового дня. Если имеется разрыв между ценой открытия и вчерашней ценой закрытия, то такие, привязанные к ценам закрытия, индикаторы как Индекс Истинной Силы и MACD, зарегистрируют этот разрыв, и он будет отражаться на форме кривой на протяжении значительного времени после начала торгов. Напротив, на однодневный стохастик ценовой разрыв при открытии не влияет, поэтому его можно использовать как превосходный инструмент при внутридневных операциях.

|