Инвестирование в фирмы-мишени

Если бы у вас был механизм для совершенного распознавания фирм-мишеней до того, как они станут мишенями для присоединений, вы были бы в состоянии пожинать невероятные прибыли. Вероятно, что вас окружили бы очень любопытные агенты из Комиссии по ценным бумагам и биржам (SEC), которые стали бы пытливо расспрашивать вас о вашем необычном успехе. В конце концов, единственным известным способом, с помощью которого инвесторы могли бы проделать это, является доступ к внутренней информации. Если вы соблюдаете закон и просто фильтруете акции разных фирм, пытаясь определить потенциальные мишени для присоединений, то темп ваших успехов будет гораздо ниже и как раз в этом и состоит риск данной стратегии.

Окопавшееся управление. Одним из показателей, которым вы пользуетесь для поиска потенциальных фирм-мишеней, является плохое управление. Именно поэтому вы ищете фирмы, которые сделали плохие вложения (получили низкий доход на капитал) и чьи акции плохо работают на рынке и в секторе. Вы покупаете акции этих фирм в надежде, что их руководство сменится, но что будет, если этого не произойдет? Вы можете кончить, имея на руках портфель компаний с некомпетентным руководством, которые продолжают разрушать стоимость, пока вы держите эти акции.

Рассмотрим 15 фирм, перечисленных в табл. 10.2, как потенциальные мишени для присоединения. Если посмотреть на историю этих фирм, то становится совершенно ясно, что те факторы, которые делают их потенциальными мишенями, действуют уже несколько лет. Более того, главные администраторы 10 из этих фирм были на своих постах в течение 5 лет или более. Трудно придумать количественный фильтр, который мог бы найти фирмы, руководители которых не засели в окопах. Вы можете применить фильтр «длительность нахождения в должности» (с помощью которого вы могли бы избегать фирм, чьи главные администраторы находятся на своем посту более 5 лет). Или же вы можете использовать какой-нибудь качественный фильтр (с помощью которого вы можете инвестировать только в фирмы, имеющие совет директоров, ответственный перед акционерами). В любом случае у вас останется значительная степень неуверенности в отношении будущего успеха даже при смене руководства.

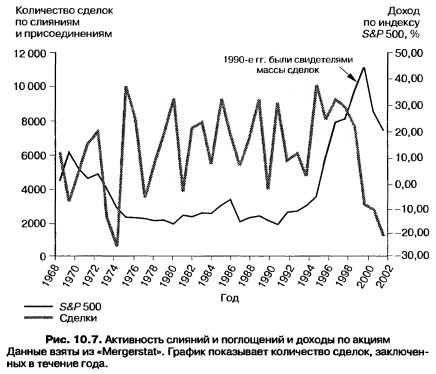

Настроение рынка. Слияния и присоединения часто оставляют на рынке следы, начинающиеся на растущей стадии и кончающиеся на медвежьих рынках. На рис. 10.7 показаны приливы и отливы активности слияний и поглощений между 1968 и 2000 гг.

Если вы инвестируете в портфель потенциальных фирм-мишеней, вас очень легко может сбить с толку сдвиг настроения рынка, который делает более редкими как враждебные, так и дружественные присоединения. Другой характеристикой активности присоединений является их тенденция к концентрации в немногих секторах производства – в конце 1990-х гг. преобладали слияния в секторах телекоммуникаций и технологии, – причем и эти секторы смещаются от одного периода к другому.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Каковы же последствия этих сдвигов настроения рынка для стратегии инвестирования в потенциальные фирмы-мишени? Первое следствие – такая стратегия частично основывается на вашем умении (или удаче) выбирать подходящий момент времени на рынке. Даже если ваш портфель потенциальных мишеней для присоединения хорошо составлен, количество фирм, которые фактически будут присоединены, может не соответствовать вашим ожиданиям, если настроение рынка изменится. Второе следствие состоит в том, что вам нужно определить в вашем портфеле фокус сектора и учитывать его. Иначе говоря, вы должны постараться инвестировать гораздо большую часть ваших средств в акции тех секторов, в которых консолидация и слияния проявляются в наибольшей степени.

Риск. Если вы покупаете фирмы, которые плохо управляются и плохо работают, ваш благоприятный момент наступает, когда кто-то предлагает присоединить к себе эту фирму и управлять ею лучше. Но бывают и неблагоприятные моменты. Эти плохо управляемые фирмы могут обанкротиться. Поэтому портфель потенциальных мишеней для присоединения часто оказывается связанным со значительным риском. Существует ряд направлений, по которым вы можете проанализировать этот риск.

• Финансовый левередж (использование кредита для финансовых сделок): очевидно, что плохо управляемая фирма, обремененная значительным долгом, больше рискует, чем плохо управляемая фирма без этого долга. Действительно, из 15 фирм, перечисленных в табл. 10.2 как потенциальные объекты присоединения, 7 фирм имеет задолженность свыше 50% общего капитала. Если эти фирмы начнут терять деньги, они не выживут.

• Показатель β и стандартное отклонение: акции, которые в прошлом приносили мало доходов в отношении как доходов от акций, так и проектных доходов, обычно очень неустойчивы. Стандартные отклонения для 15 фирм, перечисленных в табл. 10.2, примерно в два раза выше средней величины для остального рынка; среднее значение показателя β для этих компаний равно 1,43 – значительно выше среднего значения для рынка.

Чтобы не подвергать ваш портфель этим рискам, вы можете инвестировать свои деньги только в фирмы с низким коэффициентом задолженности и меньшей изменчивостью цен на акции.

|