Дополнение к истории. Риск

В последнем разделе были составлены портфели акций с инерцией движения цены/объема и акций с высокими положительными сюрпризами доходов. Имея дело с первыми, вы покупаете акции в надежде, что инерция движения цены будет продолжаться в будущем. Когда вы имеете дело со вторым случаем, ваши доходы зависят от того, будут ли акции подниматься после объявлений о неожиданно высоких доходах. В этом разделе мы рассмотрим слабые стороны каждой из этих стратегий и возможные способы снижения подверженности этим слабостям.

Риск

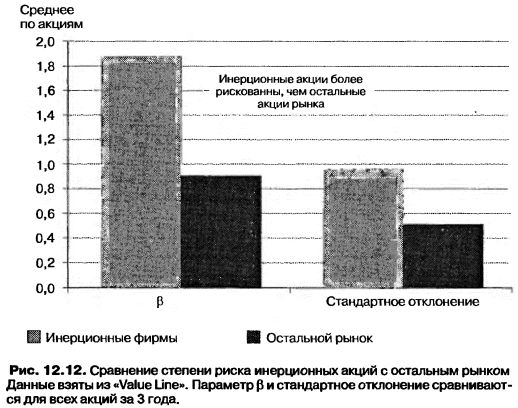

В последнем разделе при составлении двух портфелей мы не обращали никакого внимания на рискованность акций, которые вошли в портфели. В той степени, в какой более рискованные акции с большей вероятностью проявят инерцию движения цены и объема, вы можете обнаружить, что ваш окончательный портфель окажется гораздо более рискованным, чем рынок. Рисунок 12.12 рассматривает риск в двух измерениях – параметр β и стандартное отклонение цен на акции – и сравнивает фирмы в портфеле с высокой инерцией движения цены/ объема с остальным рынком.

Различие в уровнях риска поразительно. Для инерционных акций средняя величина параметра бета почти вдвое превышает его величину для остального рынка (1,91 против 0,98) и, кроме того, этот параметр гораздо более изменчив (стандартное отклонение равно 100% против среднего рыночного значения в 60%), чем для рынка в целом. Таким образом, инерционный портфель должен превысить рынок на изрядную величину, чтобы оправдать дополнительный риск. Установление верхнего значения в 1,20 для β и 80% для стандартного отклонения сокращает объем портфеля, приведенного в табл. 12.2, с 54 до 15 фирм.

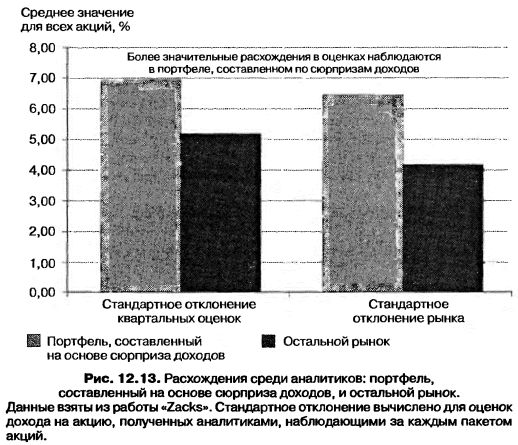

Что касается портфеля, основанного на сюрпризах объявленных доходов, то риск здесь может заключаться в оценке ожидаемых доходов. Обратите внимание, что согласованная оценка дохода на акцию, которая использовалась в качестве прогнозной оценки на акцию, представляет собой среднее из оценок, сделанных разными аналитиками, наблюдающими за действиями компании. Среди аналитиков могут быть расхождения, которые не отражены в согласованной оценке, и неопределенность, которая может быть обусловлена этими расхождениями, должна быть учтена при разработке инвестиционной стратегии. Для иллюстрации этого допустим, что у вас есть две фирмы, которые только что объявили о фактических доходах на акцию в размере $2, и что предсказанные доходы на акцию для обеих фирм равны $1,50. Тем не менее предположим, что среди аналитиков, наблюдающих за делами первой фирмы, были сравнительно малые расхождения относительно предсказанного дохода на акцию, но среди аналитиков, следящих за второй фирмой, были большие разногласия. Может быть выдвинуто законное возражение, что сюрприз размера доходов для первой фирмы (с небольшими разногласиями среди аналитиков) является более хорошей новостью, чем сюрприз доходов для второй фирмы (в отношении которой были разногласия). Если вы следите за событиями, то вы будете гораздо более склонны инвестировать в первую фирму. На рис. 12.13 сравнивается стандартное отклонение оценок дохода, сделанных аналитиками для компаний в портфеле с высокими значениями сюрприза доходов, со стандартным отклонением оценок доходов для компаний остального рынка; стандартное отклонение оценок дохода на акцию разделено на согласованную оценку ради сравнимости данных.

Очевидно более значительные разногласия наблюдаются среди аналитиков в отношении оценок дохода для фирм из портфеля, составленного на основе величины сюрприза объявленных доходов, чем для остального рынка.

|