Сдвиги инерции движения (когда вы продаете?)

Одна из опасностей стратегии, опирающейся на инерцию движения, состоит в том, что эта инерция движения, которая в один момент времени является вашим другом, очень быстро может стать вашим врагом. Как вы видели в эмпирических тестах для этих стратегий, ваши доходы очень чувствительны к тому, как долго вы удерживаете свои акции. Хранение акций в течение слишком короткого или слишком долгого периода времени может сработать против вас, и сказать, когда происходит смещение инерции движения в другую сторону, является одной из самых трудных задач при инвестировании.

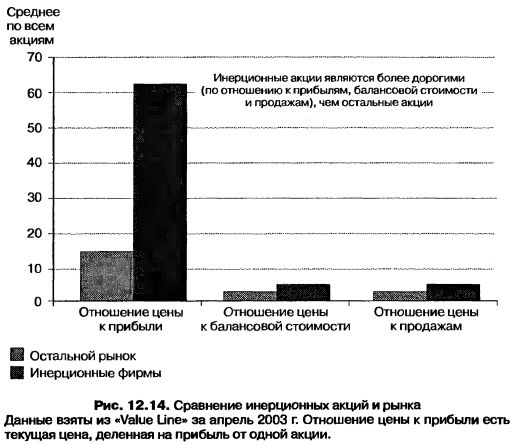

Существуют признаки, которые, не будучи непогрешимыми, все же дают вам раннее предупреждение о смещении инерции движения. Одним из них являются инсайдерская покупка и продажа; часто инсайдеры являются первыми, кто продает акции, когда инерция движения заносит цену слишком высоко. К сожалению, информация о покупке и продаже акций инсайдерами появляется лишь через несколько недель после того, как сделки уже совершились, и в некоторых случаях предупреждение приходит слишком поздно. Второй признак – это меры стандартного отклонения, такие как, например, отношение цены к прибыли. Инвестирование в инерционные акции, которые продаются при неприемлемой величине отношений цены к прибыли, является, очевидно, гораздо более опасной стратегией, чем инвестирование в акции, которые продаются по разумным ценам. На рис. 12.14 показаны средние значения отношения цены к прибыли, цены к балансовой стоимости и цены к продажам для фирм, акции которых входят в инерционный портфель, и для остального рынка.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

При использовании любой из этих мер инерционный портфель оказывается более дорогим, чем акции остального рынка. Например, акции инерционного портфеля имеют среднее значение отношения цены к прибыли, равное 63, в то время как для остального рынка среднее значение этого отношения было равно 16. Для отношения цены к балансовой стоимости среднее значение по инерционному портфелю было равно 4, а для остального рынка – около 2,6. Таким образом, инерционный портфель может включать большое количество акций с завышенной ценой. Если мы для отношения цены к доходу установим верхнее значение, равное, например, 20, то это снизит количество фирм в инерционном портфеле с 53 до 10.

Для портфеля, составленного с учетом величины сюрприза доходов, ключевой вопрос, который вас должен интересовать, состоит в том, действительно ли положительные сюрпризы доходов создаются непостоянными факторами (разовые прибыли, валютные доходы) или же в результате улучшенного функционирования фирмы; последнее является гораздо более хорошей новостью. Вам следует вкладывать деньги сразу же после того, как выход объявления о прибылях столкнется с вашим желанием проверить детали объявления о прибылях, но вознаграждение за ожидание может быть существенным. Или же вы можете использовать другие фильтры, находящие акции, для которых сюрпризы доходов и инерция движения цены вероятнее всего будут устойчиво связаны. Одна из тактик состоит в том, чтобы рассмотреть сюрпризы доходов в предыдущих кварталах, основываясь на том, что фирмы, которые дают фактические прибыли, превышающие ожидания, несколько кварталов подряд, имеют гораздо более устойчивое улучшение в доходах, чем прочие фирмы. Проанализировав эти статистические данные для 105 фирм с самыми большими положительными сюрпризами доходов, приведенные в табл. 13.3, вы найдете, что 25 из этих фирм имели положительные сюрпризы доходов и в предыдущем квартале.

|