Букварь по расчету дохода

Прежде чем решить, можно ли использовать отношение цены к доходу как меру дешевизны акций, вам следует рассмотреть, как измеряются доходы в финансовых отчетах. Бухгалтеры используют отчет о прибыли для получения информации о текущей деятельности фирмы за определенный период. В этом разделе мы рассмотрим принципы, лежащие в основе измерения доходов при бухгалтерском учете и методы, с помощью которых они применяются на практике.

В основании расчета дохода и рентабельности лежат два исходных принципа. Первый принцип – это принцип нарастающего учета. При нарастающем учете выручка от продажи товара или услуги относится к периоду, в котором продан товар или оказана услуга (в целом или в основном). Соответствующее действие делается на расходной стороне, чтобы можно было сопоставить затраты с выручкой. Это противоположно учету на основании наличного денежного потока, при котором выручка учитывается, когда получается плата, а издержки учитываются, когда они выплачиваются. В результате компания может доложить о высоком накопленном доходе, но ее денежный доход может быть существенно ниже (или даже отрицательным).

Второй принцип – это разделение затрат на эксплуатационные, затраты на финансирование и капитальные затраты. Эксплуатационные затраты – это такие затраты, которые, по крайней мере в теории, приносят прибыль только в рамках текущего периода; стоимость трудозатрат и материалов, потраченных на создание продуктов, которые проданы за текущий период, может служить хорошим примером. Затраты на финансирование – это затраты, возникающие в результате финансирования не за счет основного капитала фирмы и используемые для получения средств ведения бизнеса; самым распространенным примером могут служить затраты на выплату процентов. Капитальные затраты – это затраты, от которых ожидают получение прибыли в течение многих учетных периодов; например, стоимость покупки земли и зданий может рассматриваться как капитальные затраты.

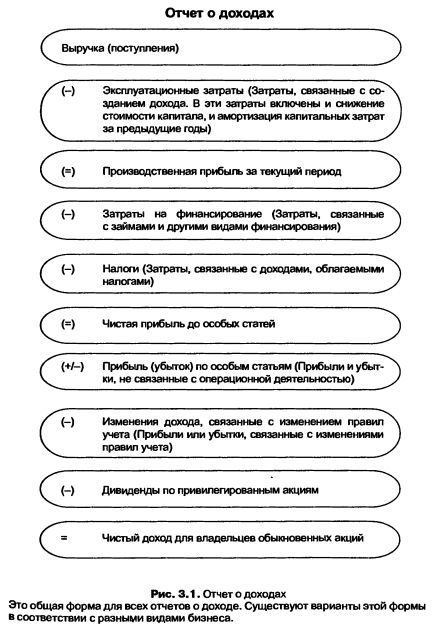

Для получения величины эксплуатационных доходов фирмы в текущий период эксплуатационные затраты вычитаются из выручки, полученной в этот период. Затраты на финансирование вычитаются из эксплуатационных доходов фирмы, чтобы определить доходы инвесторов в основной капитал фирмы, или чистый доход. Капитальные затраты списываются в течение периода их полезной жизни (т. е. пока они приносят прибыль) как падение стоимости основного капитала, или амортизация. На рис. 3.1 анализируется типичный отчет о доходах.

Хотя принципы, лежащие в основе измерения доходов, просты, все же фирмы ведут себя осмотрительно в отношении ряда элементов типа нижеследующих:

• признание доходов: когда фирмы продают продукты, дающие прибыль только спустя несколько лет, консервативные компании распределяют эту прибыль во времени, тогда как агрессивные – могут показать ее в первый же год. Например, Microsoft имела в своей истории эпизод, когда она повела себя консервативно в своем отчете о доходах от обновления своих программ (Windows 98, Windows 2000 и т. д.). С другой стороны, телекоммуникационные фирмы в своем рвении показать рост доходов в конце 1990-х гг. вели себя агрессивно, рано отчитываясь в своих доходах;

• эксплуатационные или капитальные затраты: некоторые виды затрат попадают в серую область между эксплуатационными и капитальными затратами. Рассмотрим затраты, понесенные компанией по производству кабеля с целью привлечь новых заказчиков на ее продукцию. Более агрессивные компании могли на законном основании возразить, что прибыли от этих новых заказчиков можно будет ощутить только через много лет и что можно распределить эти затраты во времени. В то же время консервативные компании спишут все это количество в том же году, когда были понесены эти затраты;

• снижение стоимости и амортизация: хотя капитальные затраты списываются в течение некоторого промежутка времени как затраты на снижение стоимости капитала или амортизацию, фирмы продолжают проявлять осторожность в том, в какой степени и как скоро они снизят стоимость своих активов, по крайней мере в целях отчета. Здесь опять же более агрессивные фирмы могут сообщить о более высоких доходах с помощью адаптирования объемов снижения стоимости и амортизации, что дает в результате меньшую нагрузку на доходы.

Впрочем, практический результат всего этого состоит в том, что, хотя одинаковые стандарты бухгалтерского учета могут применяться ко всем фирмам, степень верности этим стандартам может колебаться от фирмы к фирме, затрудняя сравнение доходов (и отношения цены к доходам) между фирмами. Если вы не будете осторожны, вы можете очень легко прийти к выводу, что акции фирм, более агрессивных при измерении доходов, являются более дешевыми, чем акции более консервативных фирм. Эта проблема затрудняется еще более, когда вы сравниваете доходы фирм на разных рынках – например в Японии, Германии или в Соединенных Штатах, – где действуют разные бухгалтерские стандарты.

|