Определяющие факторы отношения Р/Е

Простейшая модель процесса оценки стоимости акции состоит в том, чтобы принять, что стоимость акции есть текущая стоимость ожидаемых дивидендов. Поскольку основной капитал в открыто действующих фирмах может потенциально существовать вечно, эта текущая стоимость может быть вычислена совсем просто, если вы примете, что дивиденды, выплаченные фирмой, будут вечно расти с постоянной скоростью. В этой модели, которая называется «модель роста Гордона», стоимость можно записать:

Стоимость на акцию – это норма прибыли, которую ожидают получить инвесторы при данном уровне риска. В качестве простого примера рассмотрим инвестирование в акции компании Consolidated Edison, компании коммунальных услуг, которая весьма активно работает в Нью-Йорке. Ожидается, что в следующем году по этим акциям будет выплачиваться дивиденд в размере $2,20 на акцию (из ожидаемой прибыли на акцию в $3,30), затраты на привлечение капитала для фирмы составят 8%, а ожидаемый темп роста равен 3%. Стоимость на одну акцию будет:

Поколения студентов, которым преподавали этот метод оценки, были в отчаянии. Как можно, размышляли они, оценивать фирмы, подобные Microsoft, которые вообще не выплачивают дивидендов? И как вы поступаете, когда ожидаемый темп роста больше, чем затраты на привлечение капитала, что делает стоимость отрицательной? На оба этих вопроса есть простые ответы. Первый ответ гласит, что темп роста, который может сохраняться вечно, не может быть больше, чем затраты на капитал. Так, ожидаемый темп роста, равный 15%, был бы несовместим с этой моделью; на самом деле ожидаемый темп роста должен быть меньше 4-5%, в отношении которого даже самые оптимистически настроенные предсказатели считают, что экономика (Соединенных Штатов или мировая) может длительно расти только в таком темпе. Второй ответ гласит, что фирмы, которые растут в таком устойчивом темпе, должны иметь наличные деньги для выплаты дохода своим акционерам; большинство фирм, которые не выплачивают дивиденды, поступают так потому, что им приходится реинвестировать доходы в свой бизнес, чтобы обеспечить высокий темп роста.

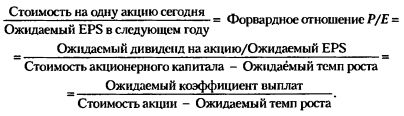

Чтобы перейти от этой модели к модели для отношения цены к доходам, вы должны разделить обе стороны этого равенства на величину ожидаемых прибылей на акцию в следующем году. Сделав это, вы получите уравнение для дисконтированного денежного потока, определяющее форвардное отношение Р/Е для фирмы с устойчивым ростом:

Чтобы проиллюстрировать это для компании Consolidated Edison, поставим числа из предыдущего примера. Тогда получим следующее:

Отношение Р/Е будет возрастать с ростом ожидаемого темпа роста; фирмы с более высоким темпом роста должны иметь более высокие отношения Р/Е, что имеет интуитивный смысл. Отношение Р/Е будет ниже, если фирма относится к типу фирм с высоким риском и имеет высокую стоимость акций. Наконец, отношение Р/Е будет увеличиваться по мере увеличения коэффициента выплат при любом темпе роста. Иначе говоря, фирмы, являющиеся более эффективными в отношении обеспечения роста, зарабатывая более высокий доход на основной капитал, будут продавать свои акции при более высоком отношении цены к доходам.

Отношение цены к доходам для фирм с высоким темпом роста тоже может быть связано с фундаментальными принципами. Когда вы работаете с помощью алгебры, что скорее утомительно, чем трудно, переменные, определяющие отношение цены к доходу, остаются теми же: риск компании, ожидаемый темп роста и коэффициент выплат с той только разницей, что эти переменные должны быть оценены отдельно для каждой фазы роста. В особом случае, когда вы ожидаете, что акции будут расти в высоком темпе в течение нескольких последующих лет, а после этого будут продолжать расти в постоянном темпе, вы смогли бы оценить коэффициент выплат, затраты на капитал и ожидаемый темп роста в период быстрого роста и в период устойчивого роста. Этот подход является достаточно общим, чтобы его можно было применить к любой фирме, даже к такой, которая не платит дивиденды.

Присмотревшись к компонентам отношения цены к прибыли, вы можете ясно увидеть, что само по себе это отношение мало что значит. Если вы ожидаете небольшого прироста доходов (или даже отрицательного роста) и имеется высокий риск в отношении доходов фирмы, вы должны заплатить за низкую величину отношения цены к доходу фирмы. Чтобы фирму можно было считать недооцененной (т. е. стоимость ее акций заниженной), вам нужно получить плохую сочетаемость: низкое отношение цены к доходу без стигматов большого риска или низких темпов роста. Далее в этой главе вы проверите портфель акций с низким отношением Р/Е, чтобы посмотреть, сможете ли вы отделить фирмы с низкими значениями отношения Р/Е, притом честно оцененными или даже переоцененными от фирм, имеющих низкую величину этого отношения и представляющих собой привлекательные объекты для вложения денег.

|