Перемалывание чисел

Выше в этой главе уже упоминалось правило большого пальца, согласно которому акции, которые продаются при отношении Р/E ниже 8, являются дешевыми. Хотя на рынке имеют хождение и другие подобные этим многочисленные эталоны, вам следует относиться к этим числам с большой осторожностью. Многие из них уже устарели и фактически не имеют под собой никакой основы. В этом разделе вы сначала посмотрите на распределение отношений Р/Е, чтобы составить представление о том, какими могут быть высокое, низкое и среднее отношение Р/Е. Затем вы посмотрите, как варьирует величина отношения Р/Е в разных секторах экономики, а также, как она изменялась во времени.

Наконец, вы создадите портфель акций с самыми низкими отношениями Р/Е на рынке, имея целью проверить более тщательно возможность просчетов этой стратегии.

Изменчивость отношения Р/Е в пределах рынка

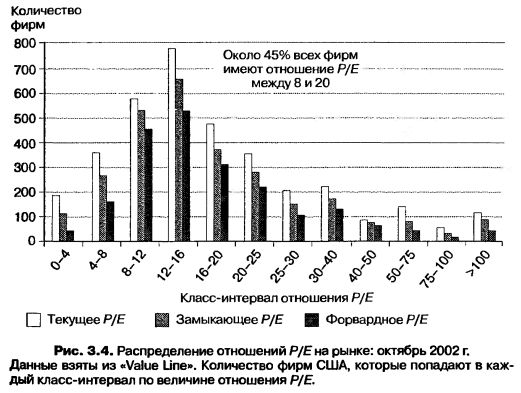

Хотя применительно к отношениям Р/Е имеются многочисленные правила, невозможно оценить, имеют ли они хоть какой-то смысл, без рассмотрения отношений Р/Е для разных акций в пределах рынка. На рис. 3.4 показано распределение отношений Р/Е для акций в США в октябре 2002 г. На этом рисунке представлены как текущие значения Р/Е, так и замыкающие и форвардные значения.

Рассматривая это распределение, вы можете заметить, что, хотя для большого числа компаний отношение Р/Е находится в интервале между 8 и 20, имеется также значительное число компаний, для которых отношение Р/Е намного превышает 100. Некоторые из этих компаний характеризуются высоким темпом роста, акции их продаются по высокой цене по отношению к текущим доходам, потому что инвесторы ожидают, что их доходы в будущем существенно возрастут. Некоторые из этих компаний являются циклическими, их доходы упали вследствие экономического спада. Так как инвесторы ожидают, что их доходы снова поднимутся, когда экономика оживет, отношение цены к доходу высоко. На другом краю распределения находятся компании, для которых отношения Р/Е ниже или равно 12. В октябре 2002 г. эти фирмы можно было бы считать дешевыми, если обращать внимание только на отношение Р/Е. Последнее замечание об этих отношениях Р/Е относится к тем компаниям, для которых отношение Р/Е нельзя было вычислить, поскольку для них доход на одну акцию был пренебрежимо мал. В этой выборке, включающей 7102 компании, 3489 компаний имели отрицательный доход в самый последний финансовый год, и текущие значения отношений Р/Е нельзя было для них вычислить. По той же причине для замыкающих и форвардных доходов вы продолжаете терять около 40% общей выборки.

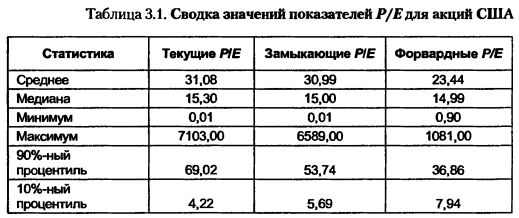

Тот факт, что отношение Р/Е не может быть меньше нуля, но может принимать очень высокие значения, имеет последствия при вычислении статистических показателей. Средняя величина отношения Р/Е, которая вычисляется путем усреднения по всем компаниям, может быть смещена вверх крайними высокими значениями. Гораздо более осмысленной статистикой могло бы быть медианное значение Р/Е; половина всех компаний будет иметь величину Р/Е ниже этого значения, и половина всех компаний будет иметь отношение Р/Е выше этого (медианного) значения. В табл. 3.1 приведена сводка значений показателей для обеих мер отношения цены к доходу.

Рассматривая все три меры для отношения Р/Е, вы видите, что среднее значение отношения значительно превышает медианное значение, отражая тот факт, что это отношение может принимать очень высокие значения, но не может быть меньше нуля. Не удивительно, что аналитики, желающие продать вам акции, часто используют довод, что отношение Р/Е для данной акции ниже среднего по промышленности. Эффективным возражением мог бы быть ваш вопрос, является ли отношение Р/Е для этих акций более низким, чем для промышленности в целом.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Распределение отношения Р/Е по секторам

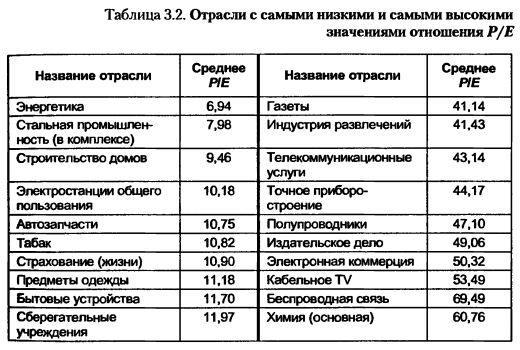

Отношение цены к доходам варьирует в широких пределах от одного сектора промышленности к другому, и те значения этого отношения, которые в одном секторе считаются низкими, в другом секторе могут быть высокими. В табл. 3.2 перечислены десять секторов с самыми низкими и самыми высокими средними значениями отношения Р/Е (текущего) в Соединенных Штатах в октябре 2002 г.

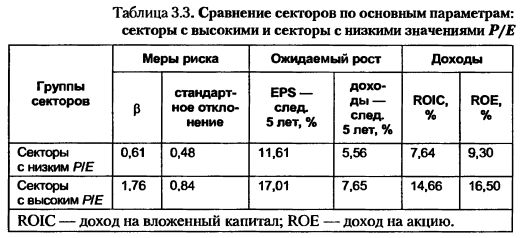

Каковы же причины столь широких расхождений величины отношения Р/Е в разных секторах? Основные принципы, сформулированные выше как определяющие компоненты отношения Р/Е – рост, риск и доход на акцию, – дают нам объяснение. В общем, отрасли с самым низким отношением Р/Е предлагают не только самый низкий ожидаемый темп роста, но также имеют низкий доход на акцию. Секторы с самым высоким отношением Р/Е предлагают более значительный ожидаемый рост и более значительные доходы на акцию, хотя и с большей степенью риска. В табл. 3.3 сопоставлены меры роста, риска и доходов для двух групп секторов: десять секторов с самыми высокими отношениями Р/Е и десять – с самыми низкими.

При оценке дохода на капитал и дохода на акцию с целью преодоления понижения доходов (и прибылей на акцию), вызванных спадом 2002 г., были использованы средние значения за последние 5 лет. Обратите внимание, что секторы с самыми низкими отношениями Р/Е имеют более низкий прогнозируемый рост прибылей и более низкие ожидаемые доходы, чем секторы с наибольшим отношением Р/Е.

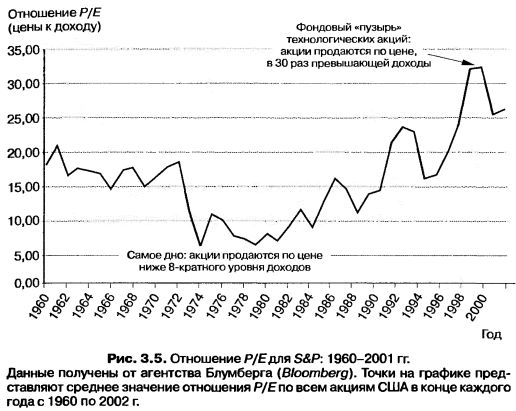

Изменчивость отношения Р/Е во времени

На сегодняшнем рынке отношение Р/Е, равное 12, может считаться низким, но оно было бы высоким на рынке акций 1981 г. Поскольку величина этого отношения колеблется во времени, изменяются и критерии того, что считать высоким или низким значением. Поэтому на рис. 3.5 представлено изменение средних значений Р/Е по всем акциям США.

Обратите внимание, что величина отношения Р/Е значительно колебалась с течением времени, падая до минимума около 7 в 1975 г. и забираясь до 33 на пике рынка в 1999 г.

Что же вызывает изменения величины отношения Р/Е во времени? Те самые факторы, которые определяют величину отношения Р/Е для отдельных компаний, – денежные потоки, рост и стоимость акций. Отношения Р/Е имели низкие значения в середине 1970-х гг. вследствие того, что экономический рост тормозился нефтяным эмбарго и последующей инфляцией в Соединенных Штатах, а также потому, что номинальные процентные ставки были высоки. Фактически период между 1975 и 1981 гг., когда отношения Р/Е оставались низкими, представляет время, когда процентные ставки для правительственных облигаций США впервые в истории удвоились. Снижение процентных ставок в 1990-х гг., сопровождавшееся быстрым экономическим ростом и более высокой производительностью, способствовало значительному росту отношения Р/Е в это десятилетие.

Поскольку отношения Р/Е изменяются во времени, определение того, какую величину этого отношения считать низкой, тоже должно изменяться. На рис. 3.6 представлены отношения Р/Е, которые представляли бы 5%-ный, 10%-ный и 25%-ный процентили для всех акций, регистрировавшихся на Нью-Йоркской фондовой бирже ежегодно с 1951 по 2001 г.

В 1975 г., бывшим нижней точкой отношения Р/Е для акций в США, 5% всех акций США имели величину отношения Р/Е ниже 2,18, 10% всех акций имело величину этого отношения ниже 2,64, а 25% всех акций – меньше 3,56. В противоположность этому в 1998 г. 5% акций имело отношение Р/Е ниже 9,42,10% имело отношение Р/Е ниже 11,64, а 25% имели это отношение меньше 14,88. Вот почему правило большого пальца (например, гласящее, что акции, для которых отношение Р/Е меньше 8, должны считаться дешевыми!) должно приниматься со значительной долей сомнения. Хотя это могло соответствовать фактам в 1998 г., это не соответствовало действительности в 1975 г., поскольку в том году больше половины всех акций продавалось при значении отношения Р/Е меньше 8.

Портфель акций с низким Р/Е

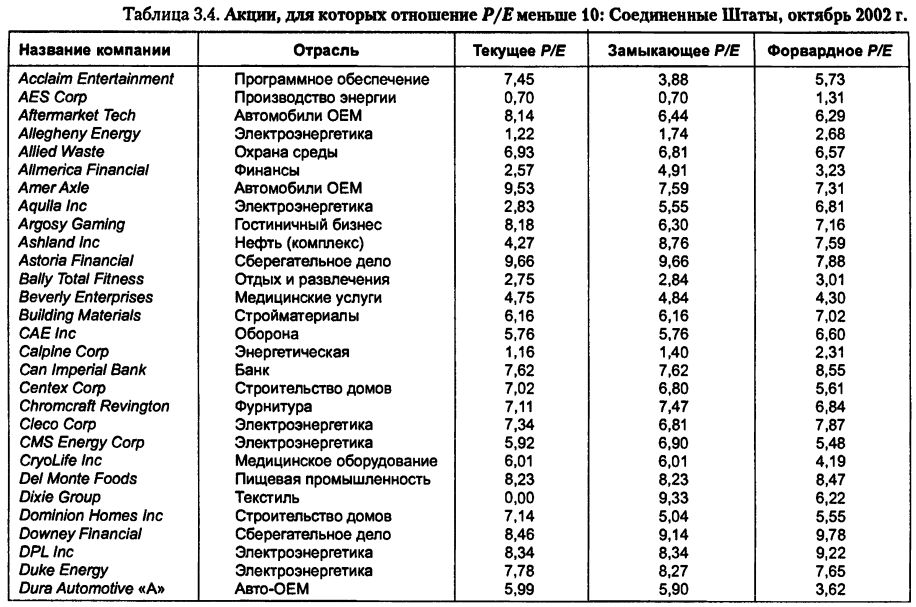

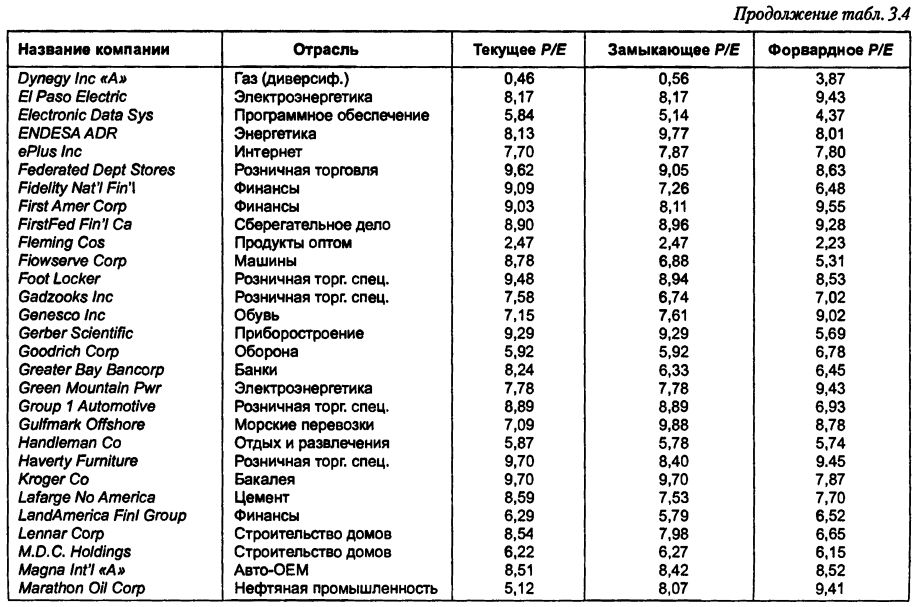

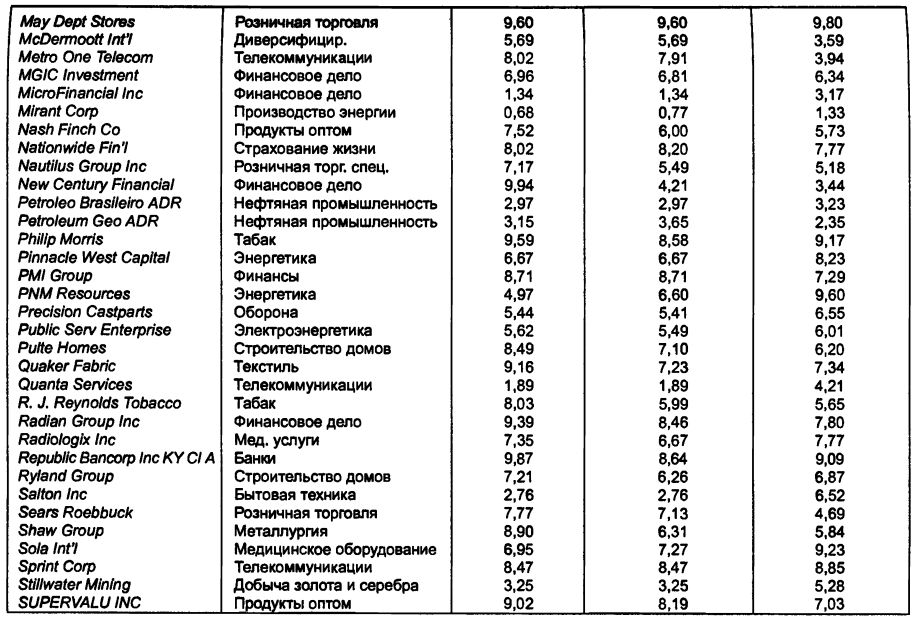

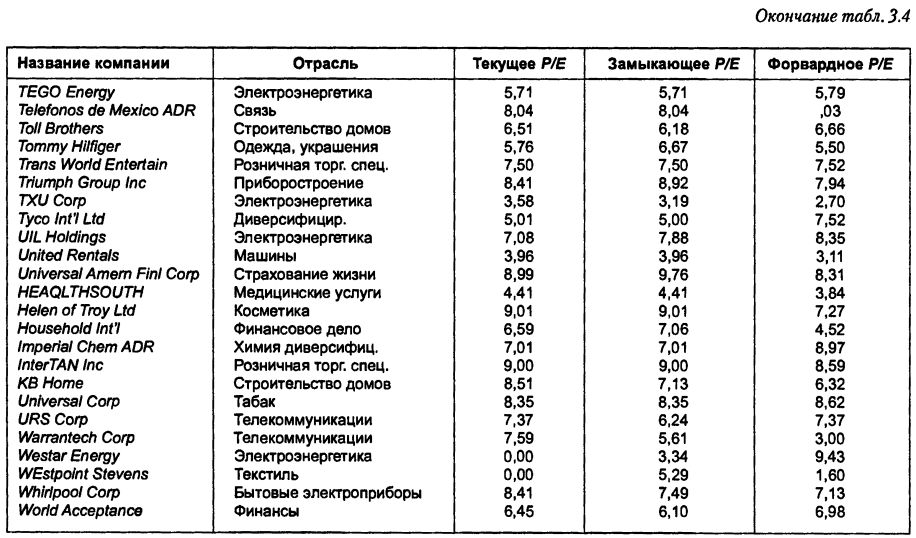

Если вы решили применить стратегию покупки акций с низким отношением Р/Е, как бы выглядел ваш портфель? Единственный способ получить ответ на этот вопрос – создать такой портфель. Допустим, вы начинаете со всех зарегистрированных в США акций и ставите фильтр для акций с самыми низкими отношениями Р/Е. У вас есть три меры отношения Р/Е для каждой компании: значение Р/Е на основе дохода в самый последний финансовый год (текущее Р/Е), значение Р/Е на основе дохода, полученного за 4 самых последних квартала (замыкающее Р/Е) и значение Р/Е, полученное на основе ожидаемого дохода в следующем финансовом году (форвардное Р/Е). Каждая мера имеет своих последователей, и в каждой имеется определенная информация. Допустив промах на консерватизме, вы можете поискать акции, имеющие отношение Р/Е меньше 10 для всех трех мер. Соответствующий этим требованиям портфель представлен в табл. 3.4.

Приглядевшись к этому портфелю, вы увидите, что 116 акций на рынке (из общего объема выборки, составляющего более 7000 компаний) соответствует принятым критериям: для них величина отношения Р/Е меньше 10 и для текущего, и для замыкающего, и для форвардного отношения Р/Е. Этот портфель должным образом диверсифицирован, хотя акции по предприятиям общественного пользования и предприятиям, оказывающим финансовые услуги, представлены непропорционально.

|