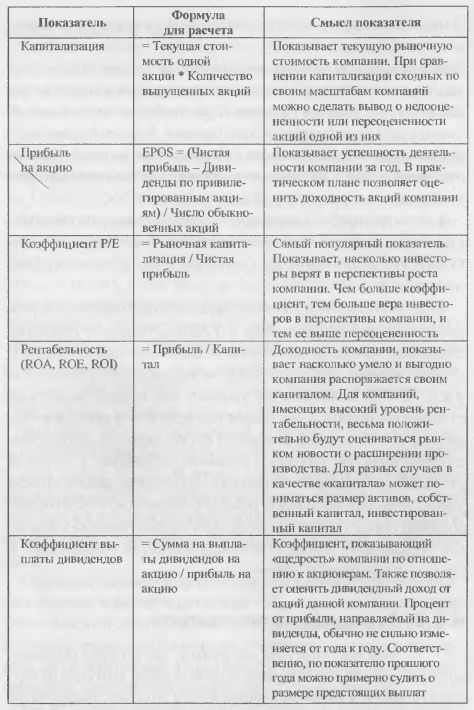

4.3.3. Финансовые показатели

Нам же, простым смертным, достаточно познакомиться с теми финансовыми показателями, которые наверняка останутся в еще не появившихся единых стандартах и которые имеют непосредственное отношение к акционерному капиталу:

Еще раз отметим, что, учитывая общее мнение специалистов о глобальной недооцененности наших акций и возникших в процессе приватизации нюансов с формированием капиталов компаний, приведенные в таблице коэффициенты, хотя и используются во всем мире для оценки инвестиционных перспектив, в нашей стране пока еще легко игнорируются рынком при наличии факторов, имеющих более сильное влияние.

Есть ли какой-либо практический смысл в подобной информации о предприятии? Имеется в виду практическая польза для частного инвестора, а не для профессионального аналитика, «медитирующего» над годовыми отчетами по долгу службы или из любви к искусству. Видимо, имеется. Конечно, самым точным оценщиком стоимости является рынок. Однако в некоторых ситуациях – отсутствие торгов по бумаге, появление новой информации об эмитенте – рыночная цена может пребывать в весьма неустойчивом состоянии и даже принимать довольно случайные значения. Например, вспомнив созданную нами в предыдущем разделе компанию «Русская пробка», можно поставить перед собой задачу оценить только-только появившиеся на рынке акции этой компании. Информация о количестве выпущенных акций любой компании является открытой, поэтому для расчета стоимости одной акции можно, оценив капитализацию компании, поделить полученный результат на количество выпущенных акций. Капитализация – очень важный показатель, по которому можно судить о том, сколько в данный момент стоит предприятие. Этот показатель незаменим при сопоставлении стоимости различных компаний. Стоимость одной акции, с которой и спекулянты, и инвесторы имеют дело, работая на бирже, не может выступать в роли сравнительного эквивалента. Если одна акция РАО «ЕЭС» стоит 10 рублей, а акция «Сбербанка» 10 000 рублей, это вовсе не означает, что компания РАО «ЕЭС» в тысячу раз дешевле «Сбербанка». Просто РАО «ЕЭС» выпущено гораздо больше акций, чем «Сбербанком». Поэтому только показатель капитализации может дать представление о сравнительных масштабах различных компаний. Итак, для определения примерной судимости какой-либо компании можно воспользоваться показателем р/е, который равен отношению капитализации компании к ее чистой прибыли. Соответственно этой формуле, капитализация компании равна значению р/е, умноженному на размер ее чистой прибыли. Чистая прибыль публикуется в отчетах компаний, а значение р/е мы позаимствуем у другой компании, представляющей ту же отрасль экономики, что и анализируемая, имеющей близкий показатель прибыли, и, что важно, имеющей солидный стаж обращения на бирже. Как вариант, можно взять и среднее значение р/е среди предприятий рассматриваемой отрасли. Таким образом мы легко получаем предполагаемую рыночную капитализацию исследуемой компании. А поделив эту величину на количество акций, получим оценочную стоимость одной акции.

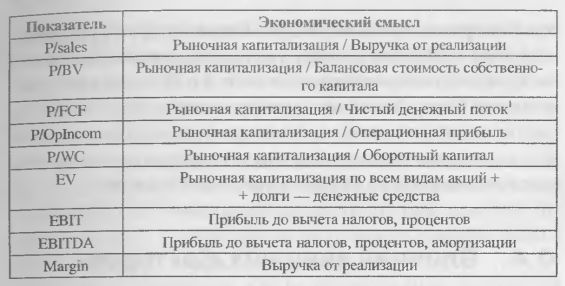

Другой пример. Компания, в бизнесе которой основную роль играет выручка от реализации продукции («sales») (из-за высокой степени оборачиваемости активов в данной отрасли), выпустила отчет, где данный показатель претерпел существенные изменения по сравнению с предыдущим периодом времени. Эти изменения несомненно должны отразиться на стоимости акций данной компании. Но в какой степени? Чтобы сделать прогноз об измененной стоимости акций (а значит, и капитализации) компании, воспользуемся другим отношением – p/sales. Если в среднем по отрасли это отношение равно 1,3, то для получения искомого значения прогнозной капитализации нам остается лишь умножить коэффициент 1,3 на взятый из отчета анализируемой компании показатель выручки от реализации. В зависимости от ситуации и объекта исследования для расчетов могут применяться различные устоявшиеся отношения, значения которых для различных предприятий и отраслей регулярно и открыто для свободного доступа публикуются в сети Интернет. В дополнение к упоминавшимся выше, приведем наиболее часто используемые аналитические отношения и показатели, применяемые при расчете капитализации:

Без какой-либо экономической подготовки легко воспринимаются «говорящие» показатели, имеющие однозначное толкование и непосредственно связанные с производством и извлечением прибыли (объемы добычи нефти, пуск новых мощностей, объемы продаж продукции и т. п.). Еще больший интерес инвесторы, а уж тем более спекулянты, проявляют к внутрикорпоративным событиям. Смена представителей менеджмента компании, изменения в составе крупных акционеров и в объеме их пакетов акций, слияния и прочие реструктуризации, дополнительные эмиссии, отношение руководства компании к миноритариям (владельцам мелких пакетов акций), отношение руководства страны к руководителям компании, даже дивидендная политика, которая у наших компаний определяется не столько прибыльностью, сколько волей руководства – все это внимательно отслеживается и при наличии изменений моментально отыгрывается рынком. Например, акции ЛУКОЙЛа весьма заметно скакнули вверх при одном только поступлении информации о выполнении требования миноритариев по выдвижению в состав совета директоров компании мировой экономической знаменитости М. Мобиуса. Многочисленные варианты и ситуация с рассмотрением Госдумой проектов реструктуризации РАО «ЕЭС» заставляют акции этой компании метаться не хуже лифта в многоэтажном доме. А о влиянии взаимоотношений Генеральной прокуратуры и акционеров ЮКОСа не только на курс акций этой компании, но и на самочувствие всего фондового рынка, благодаря телевидению знают уже даже весьма далекие от мира инвестиций граждане.

|