4.4.4. Политика

Еще совсем не так давно экономические основы в советских вузах преподносились студентам под грифом «Политическая экономия». И хотя теперь название предмета изменилось, экономика без жесткого политического контроля со стороны государства существует разве что в книжках Фридмена и Фридриха фон Хайека. Многие бизнесмены, причем совсем даже не уровня Билла Гейтса, замученного государственным контролем, очень бы хотели, чтобы термин «политическая экономия» означал как можно большую экономию политики в их бизнесе. К этому призывал и основоположник теории «саморегулирующейся экономики» Адам Смит, а упомянутый Фридрих фон Хайек усиление государственного вмешательства в экономику называл не иначе, как «дорога к рабству». Так или иначе, но со времен Адама Смита мировая экономика отмахала по этой дороге немалое расстояние. Тот факт, что экономические процессы, происходящие в стране являются объектами пристальной заботы государства, в наши дни уже не вызывает бурных протестов, не считая разве что выступлений антиглобалистов. И сегодня трудно назвать какую-либо экономическую область, где бы не было заметно признаков серьезного государственного вмешательства. А ведь было время, когда теория «чистого», саморегулирующегося рынка Смита и теория Кейнса о необходимости государственного управления экономикой шли ноздря в ноздрю в борьбе за умы прогрессивного человечества. Кто знает, что представляла бы собой сейчас мировая экономика, если бы в борьбе за свое опять же политическое влияние теория Кейнса не победила бы теорию Смита нокаутом.

В предыдущей главе рассказывалось о влиянии на фондовый рынок фундаментальных экономических показателей. Нетрудно заметить, что политика, в свою очередь, оказывает прямое влияние на эту самую фундаментальную составляющую рынка. Собственно говоря, действовать через посредников – это фирменный почерк политики. А если уж государство само берет в руки экономический скальпель – значит, настало время грубого хирургического вмешательства с последствиями типа приватизации или дефолта. Не говоря об официальном воздействии государственной политики, выражающемся через установление учетных ставок, экспортно-импортных пошлин, изменение налоговой политики и тому подобных рычагов, официально закрепленных правилами экономической игры за государством, рынок весьма чутко реагирует и на косвенное воздействие, идущее из коридоров власти.

Возьмем рынок нефти. Любой военный конфликт в первую очередь рассматривается участниками этого рынка с той точки зрения, насколько вовлеченные в конфликт страны имеют отношение к поставкам и потреблению нефти. Ну, войны – это особая статья, и их влияние на экономику можно рассматривать как форс-мажор, но ведь и практически все локальные конфликты за версту пахнут «политэкономией». Уж не настолько был страшен, даже при условии обладания оружием массового поражения, Саддам Хусейн для американской демократии, как нефтяные запасы Ирака важны для американской экономики. А периодические, но пока, по счастью, провальные военные перевороты в богатой нефтью Венесуэле? Ни у кого не возникает сомнений, что за этими операциями стоят все те же Соединенные Штаты все с той же целью – прожорливой американской машине нужно много нефти и чем дешевле, тем лучше.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Надвигающиеся в какой-либо стране выборы верховной власти, особенно если эта страна относится к развивающимся, тут же ставят эту страну под пристальный контроль биржевиков. За примером далеко ходить не надо – падение бразильского рынка летом 2002 г. было вызвано возросшей популярностью «нерыночного» левого кандидата. В таких случаях чистая экономическая логика отдыхает. Что, бразильские предприятия стали работать хуже? Или с новым президентом бразильцы перестали бы покупать товары? Нет, виноват так называемый инвестиционный климат в стране, который напрямую зависит от политического руководства.

Смена правительства страны означает для рынка зарождение цунами. Ложное сообщение агентства «Рейтер» о смерти тогда еще президента России Б. Ельцина мгновенно обрушило немецкую марку, чей рынок связан с нашей страной довольно прочными инвестиционными нитями.

Приезд в нашу страну Буша в мае 2002 г. еще за три месяца до наступления этого события использовался как рычаг для подъема нашего рынка. Не оправдавшиеся в ходе этого визита надежды на прощение советских долгов стали причиной серьезного затяжного падения нашего рынка, начавшегося на следующий же день после отъезда американского президента.

А чего стоят выступления политиков на экономические темы? Один только Джордж Буш мог бы войти в книгу рекордов Гиннеса по количеству разоренных его ляпами и оговорками биржевиков. Его заявление на пресс-конференции после встречи с японским премьером, что они обсудили вопрос о девальвации японской иены разом обрушило рынок японской валюты. Впоследствии оказалось, что Буш имел в виду всего лишь обсуждение проблемы инфляции. Рынок восстановился, но нет никаких сомнений, что множество биржевиков, пришибленных краткосрочным падением, вызванным безграмотным отношением к экономическим терминам, уже не смогли подняться. Как ни крути, но и выступления уже упоминавшегося Алана Гринспена, имеющие неоспоримое влияние на фондовый рынок, это тоже выступления государственного чиновника, делающего свою работу. Может быть, именно поэтому американский рынок постепенно воспринимает бравурный тон его выступлений все более скептически. Вообще, у рынка всегда существовали свои любимчики в правительственных кругах. Их словам рынок верил. И наоборот, были примеры патологического неприятия биржевиками самых влиятельных в политике персон. Например, в экономических вопросах англичане отчего-то довольно своеобразно относились к Черчиллю. Влияние этой фигуры на мировую политику трудно переоценить, но когда, выступая по вопросам экономической политики Англии, Черчилль заявил: «Честность – лучшая политика», на следующий же день все банки оказались полны людьми, желающими забрать свои вклады.

Суверенный рейтинг, присваиваемый агентством S&P, в обязательном порядке учитывает политическую обстановку в изучаемой стране. Особенно, если речь идет о такой стране как наша. В данном случае принимаются во внимание не столько усилия государства по борьбе с безработицей и размер бюджетного дефицита, сколько все тот же инвестиционный климат. Отдельно учитывается фактор высокого уровня монополизма в нашей экономике и мероприятия, связанные с государственным контролем за этими монополиями. Самая прямая связь с ситуацией на фондовой бирже возникает в те моменты, когда наше правительство принимает решение расстаться с очередной своей долей в капитале той или иной компании. Примером может служить ситуация с многострадальной продажей 6%-ного пакета акций ЛУКОЙЛа. Будем надеяться, что к тому моменту, когда вы держите в руках нашу книгу, этот пакет уже перестанет мотать нервы нашим трейдерам и будет успешно продан. Еще один прямой рычаг управления – существующий порядок установления государственными комиссиями тарифов на продукцию естественных монополий. Естественно, что это непосредственно влияет на курс акций соответствующих компаний. Ну, и конечно государственные долги наши тяжкие создаем ведь не мы с вами, а неустанно пекущееся о нашем благополучии правительство.

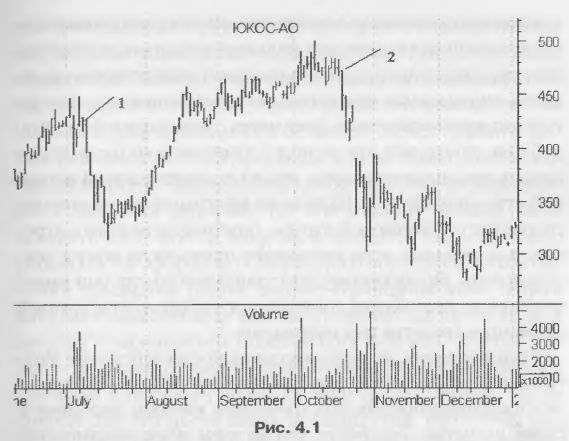

Ярким примером влияния действий властей на рыночную ситуацию является история с нефтяной компанией ЮКОС. Каковы бы ни были причины разразившегося конфликта, но неоспоримым фактом является то, что именно действия властей повлияли на столь серьезные перепады в котировках акций этой компании (рис. 4.1). Первым звонком для компании стал арест одного из управляющих НК ЮКОС в июле 2003 г. (на рисунке этот момент отмечен цифрой 1). Как видите, рынку акций компании потребовалось почти два месяца, чтобы оправиться от полученного нокдауна. Однако в октябре от представителей прокуратуры последовало сразу два мощных хука: арест главы компании М. Ходорковского и тут же – арест 40%-ного пакета акций компании (на рисунке этот момент отмечен цифрой 2). Даже за три последующих месяца, во время которых произошло целых два повышения кредитных рейтингов нашей страны, акции компании не смогли не только восстановиться, но даже приподнять голову. Эта история негативно повлияла на весь российский фондовый рынок и произвела сильное впечатление на западных инвесторов, призадумавшихся о роли политических рисков для инвестиций в нашу страну.

Несомненно, существует и обратная связь между ситуацией на фондовом рынке и политическим руководством. Беря на себя заботу о национальной экономике, правительства не могут остаться в стороне и от ответственности за свои действия. Летом 2002 г. мы были свидетелями политических «оргвыводов» правительства США по отношению к топ-менеджерам компании, занимавшихся махинациями с финансовой отчетностью.

Беспрецедентный «день покаяния», когда не пойманные на махинациях менеджеры должны были поклясться о чистоте своих отчетов, тоже стал продуктом чиновничьего мозгового штурма во спасение американского фондового рынка. Поиск «козла отпущения» за экономические промахи вполне обыденное явление и для российского правительства (по свидетельствам бывших членов правительства, это называлось «свистком для выпускания пара народного гнева»). Ярким историческим примером такой обратной связи служит отставка еще царского российского правительства в результате произошедшего в конце XIX в., падения фондового рынка. Причем по нынешним меркам, падение было не таким уж и катастрофическим – всего на каких-то 25-30%. Кстати, ставший в результате этого министром финансов барон Витте пожертвовал народными инвестициями в экономику в угоду политической стабильности, сделав на тему биржевой игры следующее примечательное заявление: «Здесь выигрывает всегда тот, на чьей стороне при больших средствах, позволяющих выдержать трудные минуты, еще и практическая опытность, специальная подготовка, осведомленность о многих торгово-промышленных предметах. Вовлекаемой в игру публике почти все эти условия выигрыша недоступны, а потому вполне естественно, что ей достается в этой неравной игре роль жертвы. Шансы же выигрыша все на стороне специалистов биржевой игры – опытных и сильных игроков, для которых игра составляет привычную сферу деятельности». По-видимому, это заявление до сих пор имеет влияние на российских граждан, предпочитающих хранить свободные средства под матрацами.

Таким образом, если, несмотря на предостережение Витте, вы все же решили попробовать себя в качестве трейдера, не стоит пренебрегать политическим «ветром перемен» в своих расчетах. Тем более что во всем мире направление этого шквалистого ветра считается одним из самых непредсказуемых и приравнивается к катастрофам и стихийным бедствиям. Но, как говорится, предупрежденный вооружен, и остается лишь надеяться, что российский политический ветер гораздо чаще будет попутным для дальнейшего развития нашего фондового рынка.

|