5.3.1. Интернет-трейдинг в действии

Фондовые активы любят ликвидность. А участники фондового рынка любят ликвидные активы. Ликвидность – это, прежде всего, скорость перемещения от одного владельца к другому. И на сегодняшний день самой большой скоростью перемещения обладает электронный сигнал. С целью придать фондовым активам ликвидность, сопоставимую со скоростью света, в 1971 г. была учреждена первая система электронной торговли фондовыми активами – NASDAQ (National Association of Securities Dealers Automated Quotations). На самом деле целью NASDAQ являлось и является увеличение прибыли участников NASD. Но автоматизация торговли была использована в качестве одного из трех китов, опираясь на которые, молодая, но амбициозная система стала уверенно теснить Нью-Йоркскую фондовую биржу (NYSE). Два других кита: либеральные условия вхождения в листинг для эмитентов и относительно низкие цены за участие в торгах для инвесторов – позволили этой торговой системе к середине 1990-х гг. обойти NYSE по объемам торгов.

Со временем, как это водится в джунглеобразных капиталистических условиях, у «Наждака» (вольный сленг аббревиатуры NASDAQ) появились конкуренты. В погоне за все более широкими слоями инвесторов системы электронных торгов снижали издержки и пытались стандартизировать протоколы обмена информацией. Но не так-то это было просто. Принятие протокола обмена данными любой из систем в качестве общего стандарта автоматически ставило эту систему в более выгодные условия относительно других. Конкуренция и кооперация в полном соответствии с законом о единстве и борьбе противоположностей не могли найти точку компромисса до тех пор, пока фондовики не заметили, что стандарт информационного взаимодействия любых (а не только финансовых) систем уже существует и называется «Интернет». Эта технология обмена информацией появилась приблизительно в одно время с электронной торговлей, но поначалу преследовала военные цели, затем научные и только в середине 90-х гг. на побочный эффект гонки вооружений обратили внимание коммерческие структуры. Интернет позволил найти сбалансированное решение. Конкуренция осталась и даже усилилась. Для кооперации же появились новые возможности в виде менее затратных решений. В худшем случае в качестве шлюза обмена информацией между различными торговыми системами выступает сам конечный инвестор. Благодаря низким ценам инвестор покупает несколько терминалов доступа к разным торговым площадкам и пытается играть на разнице цен между этими площадками. Такой способ зарабатывания денег называется арбитражем. Побочным эффектом арбитража, как нетрудно догадаться, является выравнивание цен между площадками и быстрое перемещение активов туда, где их не хватает.

Но перемещение активов всегда было связано с рисками. Наиболее ранние упоминания о рисках при перемещении активов можно почерпнуть из былин про Соловья-разбойника и Илью Муромца. И Интернет – хайвэй в глобализацию экономики – чем-то похож на большую дорогу, на каждом узле которой потенциально может сидеть хакер, весело насвистывающий мотивчик о том, что деньгами надо делиться. Открытость всемирной сети пугала и пугает до сих пор владельцев толстых кошельков. И от страха перед таинственными хакерами не спасает ни электронная подпись (ЭЦП), ни шифрование данных. Впрочем, страх – это субъективное внутреннее чувство, а шифрование и ЭЦП объективно гарантируют целостность и сохранность информации при соблюдении элементарных правил хранения закрытых ключей. Более подробно об этом написано в разделе, посвященным электронному документообороту. Постепенно все больше пользователей прекращают охоту на «интернет-ведьм» и доверяют сетевым коммуникациям свои меркантильные интересы. Крупные инвесторы все чаще отказываются от дорогих специализированных способов безналичных расчетов в пользу дешевых и универсальных интернет-каналов.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Если сравнивать стоимость специализированных каналов со стоимостью использования сети Интернет, то разница будет тем заметнее, чем больше географическое расстояние между клиентом и тем, кто его обслуживает, например, брокером. Грубо говоря, для Интернета расстояние не имеет значения. Пользователи платят провайдеру одинаковую сумму независимо от того, откуда скачивается информация. Да, хайвэй в глобализацию экономики позволил миллионам инвесторов получить доступ к различным биржам в различных точках земного шара. Это взрывным образом повысило активность на мировом фондовом рынке.

В России интернет-торговля фондовыми активами зародилась буквально с появлением Рунета (так иногда называют российскую часть Интернета), во второй половине 1990-х гг. Сначала стали использовать электронную почту для подачи заявок, затем у клиентов появилась возможность подавать заявки через web-интерфейс, а операционистки брокера переносили эти заявки в биржевой терминал. Через тот же web-интерфейс клиент получал информацию о прохождении сделок и текущих котировках. Этакий полуавтоматический процесс электронной торговли – лучше, чем ничего, но далеко не идеал.

В поисках идеала наиболее активные брокеры обратились на ММВБ (Московская межбанковская валютная биржа) с предложением создать API (application program interface -программный интерфейс приложения), обеспечивающий доступ к торгам не только с терминала ММВБ, но и из любых других внешних систем, в том числе связанных с сетью Интернет. Поводом к данному стремлению были желанные для наших брокеров результаты, которые принесло создание подобного API на Западе: сокращение ручного труда, повышение качества услуг, увеличение объема торгов и т. д.

ММВБ – российская биржа, созданная для электронной торговли, с готовностью и оперативностью откликнулась на предложение профессиональных участников фондового рынка. К середине 1999 г. был разработан API доступа к торгам под названием «Универсальный двунаправленный шлюз». Брокеры, подключившиеся к тестированию шлюза, сильно выиграли перед своими конкурентами. Ко дню официальной презентации шлюза их обороты увеличились в десятки раз благодаря использованию лучших технологий и, конечно, агрессивной маркетинговой политике. 26 апреля 2000 г. считается официальным днем рождения шлюза. Дабы этот день запомнился российскому сообществу брокерских услуг, директор ММВБ сделал широкий жест: всем участникам презентации (а это около 90 финансовых компаний) шлюз просто подарили. Широкий жест на самом деле был хорошо продуманным шагом, который, с одной стороны, позволил самой ММВБ оставить далеко позади все другие российские биржи, а с другой стороны, подтолкнул финансовые компании к активным действиям по подготовке и захвату рынка частных инвесторов.

Маркетингово-инновационные усилия брокеров положительно отразились как на объемах, так и на структуре биржевых операций: объемы росли несмотря на медвежьи тенденции на рынке 2000 г., а доля сделок через шлюз довольно быстро превысила долю сделок, заключаемых через стандартный терминал ММВБ. При этом прибыль самих брокеров если и увеличивалась, то вовсе не так значительно, как обороты торгов на ММВБ. Большие возможности интернет-трейдинга при слаборазвитом сегменте потенциальных пользователей этой технологии привели к тому, что брокеры начали переманивать клиентов друг у друга, уменьшая брокерскую комиссию до демпинговых уровней.

Усиление конкуренции заставляло финансовые компании искать новые ниши. Одна из таких ниш – потенциальные клиенты, которых интересует возможность торговать после закрытия биржи. К таким клиентам могут относиться те, кто живет в других часовых поясах, или те, кто может посвятить время игре на бирже только после работы. В стране с наиболее развитой индустрией фондовой торговли – США – возможность круглосуточной торговли появилась после 1997 г. через альтернативные торговые системы (ATS – Alternative Trading Systems), от которых впоследствии произошли электронные коммуникационные сети (ECN – Electronic Communication Network). Эти системы одновременно успешно конкурируют и сотрудничают с традиционными биржами.

ECN выгодно отличается от ATS (точки зрения инвестора) тем, что в ATS лучшие заявки имеет право ставить только каста маркет-мейкеров, в то время как ECN принимает любую лимитированную заявку и осуществляет парирование заявок (order matching) автоматически и без задержек.

Некоторые отечественные профессиональные участники фондового рынка постарались применить нечто подобное технологии ECN в России. Но на текущий момент поползновения в этом направлении можно в лучшем случае назвать ненапрасными, так как российский проект ночной торговли сильно проигрывает бирже, по меньшей мере, в том, что имеет слишком большой спрэд.

Другие российские брокеры предложили своим клиентам возможность выставлять заявки после закрытия биржи в брокерскую систему, которая автоматически выставит их на биржу на следующий день сразу после открытия торговой сессии.

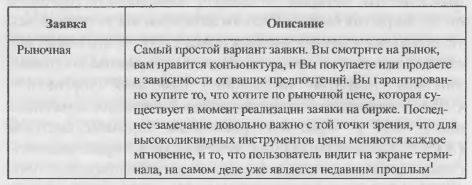

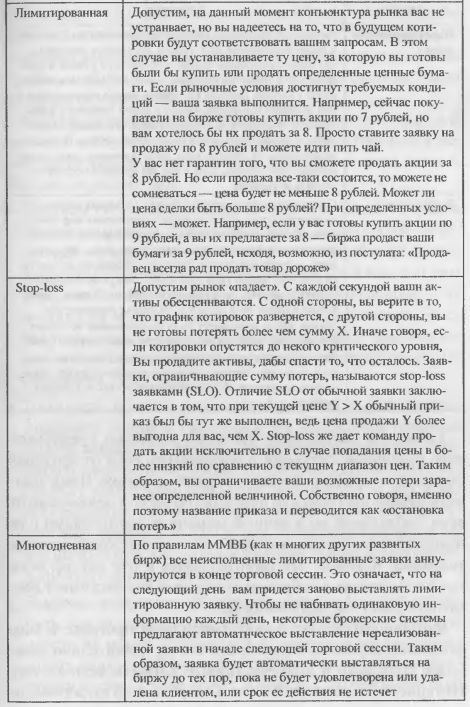

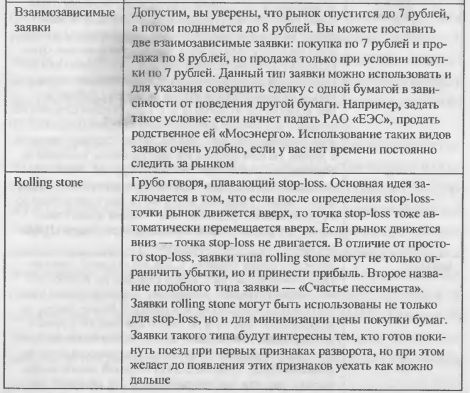

В рамках улучшения качества услуг у клиентов появилась возможность ставить в брокерскую систему самые разнообразные заявки. В интернет-терминалах биржевой торговли варианты заявок стали куда более гибкими и сложными по сравнению с терминалом ММВБ. Представленная ниже таблица поможет вам разобраться с типами заявок, которые могут существовать в брокерских системах.

Грамотное составление приказов позволяет предусмотреть различные ситуации и обезопасить себя от крупных потерь при любом развитии событий на рынке. Ваши приказы можно настроить на правильную работу независимо от того, наблюдаете вы в данный момент за котировками или находитесь в отпуске за тридевять земель от компьютера и телефона. Конечно, это работает лишь в том случае, если предоставленная вам брокером торговая система имеет достаточно развитые возможности.

Интернет-трейдинг принес очевидный прогресс в мир фондовой торговли. Однако, как это не удивительно, наиболее солидные и консервативные клиенты используют Интернет только для получения оперативной информации о состоянии рынка. Само же решение о покупке или продаже чего-то там они передают по телефону после длительной консультации с персональным менеджером. Такие клиенты, имеют солидные портфели и большие инвестиции, риск управления которыми они хотя бы частично, на моральном уровне, предпочитают переложить на плечи брокера, через которого они работают.

Но даже консервативные клиенты могут почувствовать и понять преимущества технологии интернет-трейдинга перед традиционным телефонным способом подачи заявки. Вот некоторые из них:

• Высокая скорость исполнения заявки и снижение риска проскальзывания. Проскальзывание – это такой интересный эффект, которым иногда злоупотребляют нечистоплотные брокеры. Суть его заключается в том, что вам покупают акции по ценам, немного отличающимся от лучших на момент выставления рыночной заявки. Выставление заявки непосредственно на биржу фактически исключает саму возможность реализовать вашу заявку по стоимости хуже рыночной.

• Благодаря использованию шифрования и электронно-цифровой подписи увеличивается надежность процесса подачи заявки (см. раздел об электронно-цифровой подписи и электронном документообороте). Кроме того, поскольку заявка автоматически проходит на биржу, у вас есть гарантия, что ваш клиентский менеджер не перепутает ваш приказ и не купит вам по ошибке совсем не то, что вы просили, как это порой бывает при исполнении телефонного приказа клиента.

• Высокая пропускная способность каналов. Следует вспомнить, как во время краха 1987 г. в США многие клиенты просто не могли дозвониться до брокеров, чтобы реализовать stop-loss. С интернет-трейдингом проблема перегрузки системы тоже может появиться, но вероятность ее при одном и том же количестве клиентов на несколько порядков ниже.

• Низкая стоимость обработки транзакции. Клиенту не нужно отвлекать дилера, не нужно занимать телефонную линию на довольно продолжительное время. Сотрудникам отдела по обработке и оформлению операций не нужно прибегать к ручному труду, так как есть возможность организовать сквозную обработку данных, в которой участвуют только компьютеры.

Интернет – это сложная технология, функционирование которой связано с рисками, такими как: потеря связи с брокером или зависание клиентской программы (с последующей перезагрузкой компьютера), или двойная посылка одной и той же заявки из-за неуверенности клиента в том, что заявка ушла. Сама неуверенность возникает из-за задержек при передаче данных, ведь сетевой протокол TCP/IP не гарантирует время доставки данных. И хотя чаще всего на обработку заявки уходит не более одной секунды, бывают периоды перегрузок, когда заявка исполняется десятки секунд или даже минуты. В полном соответствии с законом Мерфи, серверы торговых систем не справляются с потоком заявок (и время обработки этих заявок увеличивается в десятки и даже сотни раз) обязательно во время обвалов рынка, когда надо сбросить акции как можно быстрее и любой ценой.

Конечно, у любой системы есть ограничения по производительности, и всего предусмотреть невозможно. Но кое-что в плане повышения надежности интернет-трейдинга может сделать брокер путем создания резервного канала доступа и использования хорошего программного обеспечения: как клиентского, так и серверного. Так что при выборе брокера не забудьте поинтересоваться резервными системами доступа к бирже и их качеством.

Когда мы говорим о качестве, то подразумеваем не только надежность, но и удобство использования. Эти две характеристики не обязательно должны находиться в обратной зависимости друг от друга: с одной стороны, простые вещи – самые надежные, но с другой стороны, удобные вещи вовсе не обязаны быть сложными.

Нет совершенного программного обеспечения, и быть не может. Достоинства тесно связаны с недостатками. Например, web-ориентированные системы доступа к управлению счетом не нужно устанавливать, и это плюс. Но эти системы характеризуются «прожорливостью» трафика и «туповатостью». Системы, требующие установки на компьютер клиента (а необходимость установки – это уже минус), экономно используют интернет-канал, быстро реагируют на действия пользователей, а это уже плюс. Выбор – за инвестором. Большинство пользователей предпочитает системы, требующие установки. Но и с меньшинством брокерам тоже надо считаться.

Стараясь угодить всем типам клиентов, инвестиционные посредники предлагают разнообразные программы доступа к торгами, начиная от тех, что можно использовать в интернет-кафе в любой точке мира, и заканчивая программами для мобильных смартфонов.

Выбору брокера посвященный отдельный раздел, но здесь мы более подробно коснемся технических характеристик, на которые имело бы смысл обратить внимание, и тех вопросов, которые неплохо было бы задать брокеру.

Какими интернет-каналами пользуется брокер, есть ли у брокера специальное соглашение с интернет-провайдером о льготных тарифах для клиентов этого брокера, пользующихся интернет-услугами этого провайдера? Какова емкость канала и какова загрузка канала, есть ли резервные линии доступа к брокеру? Для интернет-клиентов также должна сохраняться возможность телефонной связи с брокером, особенно это важно при возникновении у клиента технических проблем.

Время постановки заявки в торговую систему: минимальное, максимальное и среднее. Обычно время постановки заявки измеряется секундами, но задержки могут доходить и до минут. И связано это не только с коммуникационным оборудованием брокера, но и со степенью загрузки канала, на котором вы сидите, количеством маршрутизаторов между вашим компьютером и брокером, загрузкой сервера на бирже и еще от очень многих параметров. Хороший брокер может даже предложить вам ознакомиться со статистикой загрузок каналов и времени на выполнение заявок клиентов. Время на бирже – это действительно деньги, причем ваши деньги.

Какой трафик выкачивает система при работе программы с открытия и до закрытия торговой сессии? Какова частота обновления рыночной информации на интернет-терминале? Можно ли ее регулировать? Дело в том, что трафик прямо пропорционален и частоте обновления биржевой информации на экране вашего монитора, и размеру вашей платы за доступ к сети Интернет, поэтому было бы неплохо иметь возможность регулировать баланс между стоимостью и оперативностью.

Устойчивость системы. Как часто клиентская программа «зависает» и насколько сложно ее «оживить»? Понятно, что едва ли Вы получите такую информацию непосредственно от брокера, но найти ответ на подобный вопрос возможно, например, пообщавшись с теми, у кого уже есть опыт использования данной программы. Обратите также внимание на существование возможности управления вашим инвестиционным портфелем без привязки к конкретному компьютеру. Что не только позволяет вести торговлю с любого рабочего места, но и снимает критичность ситуации, когда компьютер, к которому «привязана» торговая система, попросту сломался.

Сложности с установкой. Требуются ли администраторские права для установки системы? Это может быть важно для тех обесправленных техническими администраторами пользователей, что играют на бирже в рабочее время на своем рабочем месте, пытаясь отвлечься от своей основной работы. Много ли места занимает дистрибутив и установленная система и т. д.

Простота использования. Насколько сложна инструкция, насколько интуитивно понятен интерфейс? Есть ли в системе защита от случайных непродуманных действий пользователя, в просторечье именуемая «защитой от дурака»?

Соответствует ли предлагаемый перечень вариантов пользовательских заявок, поддерживаемых торговой системой, вашим потребностям?

Поддержка безопасности передачи данных: наличие в системе возможностей шифрования и ЭЦП (электронно-цифровой подписи).

Электронный документооборот. Отсутствие необходимости посылать бумажные документы по обычной почте. Работает ли брокер через удостоверяющие центры? Какие дополнительные расходы придется нести в связи с использованием ЭЦП?

Ну, и, наконец, имеющиеся в системе аналитические возможности торгового места: информация о состоянии рынка в режиме он-лайн, оценка активов с позиции текущей рыночной стоимости и финансового результата в режиме онлайн, возможности применения элементов технического анализа, выгрузки статистических данных для профессиональных программ технического анализа. Иногда трейдинговые системы обеспечивают обратную связь от аналитических систем, т. е. автоматически посылают на биржу заявки в соответствии с сигналами технического анализа. Но большой популярностью такие возможности не пользуются.

Трудно научиться плавать, не зайдя в воду. На самом деле это не большая проблема, так как брокеры часто предлагают протестировать программу до заключения договора. Вы можете, ничем не рискуя, сравнить пару десятков разнообразных предложений и выбрать лучшее. Кстати, если вы проделаете такую титаническую работу, не забудьте прислать авторам этой книги результаты своих исследований. Мы по достоинству оценим объективность ваших выводов и, возможно, разместим ваши исследования на сайте этой книги.

|