Коэффициент «дельта» и дельта-хеджирование. Коэффициент «дельта»

Это мера чувствительности цены опциона к элементарному изменению (unit change) цены базового инструмента.

Дельта = Изменение опционной премии / Изменение цены базового инструмента

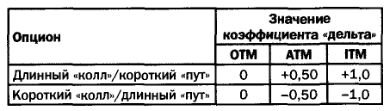

Другими словами, коэффициент «дельта» характеризует восприимчивость к движению цены базового инструмента и поэтому играет очень большую роль. Дельта может принимать значения от –1 до +1, и ее взаимосвязь с ценой исполнения показана в следующей таблице.

В случае опционов без выигрыша коэффициент «дельта», равный ±0,5, означает 50-процентную вероятность того, что цена базового инструмента может пойти вверх или вниз относительно цены исполнения. Чтобы увидеть, как работает дельта, рассмотрим следующий пример.

Пример

Трейдер рассматривает возможность покупки опциона «колл» на фьючерсный контракт с ценой 19,00 долларов за тонну. Премия по опциону «колл» с ценой исполнения 19,00 долларов составляет 0,80 доллара. Коэффициент «дельта» этого опциона равен +0,5.

Это означает, что в случае подъема цены базового инструмента до 20,00 долларов за тонну, т.е. на 1,00 доллар, премия увеличится на 0,5 х 1,00 = 0,50 доллара. Новый размер премии составит 0,80 + 0,50 = 1,30 доллара.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Опцион со значительным проигрышем характеризуется низким или нулевым коэффициентом «дельта», поскольку изменения цены базового инструмента мало сказываются на премии или не влияют на нее вовсе. В этой ситуации для рыночного игрока риск, связанный с базовым рынком, несущественен.

Опцион со значительным выигрышем характеризуется высоким или близким к ±1 коэффициентом «дельта», поскольку любое изменение цены базового инструмента вызывает практически такое же изменение премии. В этой ситуации рыночный риск по опциону идентичен рыночному риску эквивалентной позиции по базовому инструменту.

Коэффициент «дельта» иначе можно рассматривать как меру вероятности того, что опцион в итоге окажется с выигрышем.

Вероятность исполнения опциона с дельтой, близкой к ±1, очень велика, поскольку он имеет значительный выигрыш. Опционы с дельтой, близкой к нулю, чаще всего не исполняются.

|