Клиринговые палаты

На разных биржах мира функционируют разные клиринговые палаты, однако все они выполняют схожие функции. Клиринговые палаты могут быть как независимыми организациями, например, Лондонская клиринговая палата (London Clearing House – LCH) в Великобритании или Клиринговая корпорация торговой палаты (Board of trade Clearing Corporation – BOTCC) в США, которые обслуживают целый ряд бирж, так и составной частью конкретной биржи, например, CME.

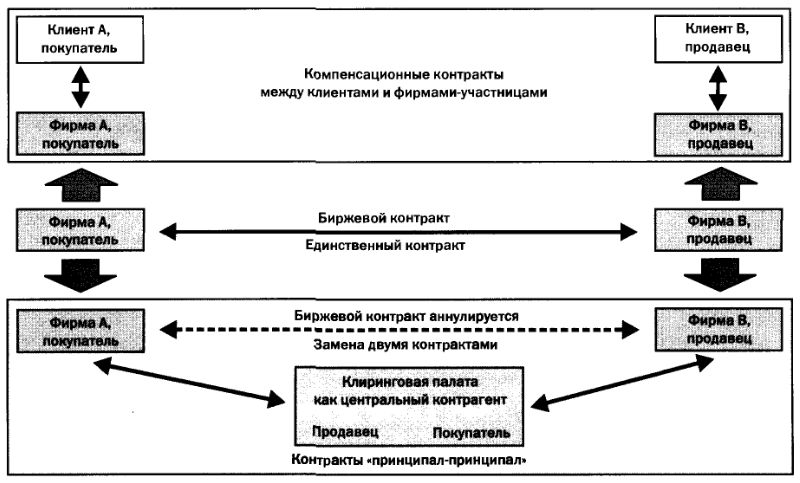

Результатом торгов в «яме» является биржевой контракт, заключенный между двумя трейдерами. Одновременно с ним, если хотя бы один из трейдеров работает на клиента, в силу вступает отдельный компенсационный (back-to-back) контракт между исполнителем приказа (фирмой-участницей) и клиентом. Компенсационный контракт не имеет никакого отношения к клиринговой палате, которая обеспечивает расчеты лишь по контрактам между клиринговыми членами биржи.

После согласования сделку регистрирует клиринговая палата. Исходный биржевой контракт при этом аннулируется и заменяется двумя новыми контрактами «принципал-принципал»:

• контрактом между клиринговой палатой и покупателем;

• контрактом между клиринговой палатой и продавцом.

Таким образом, клиринговая палата выступает в качестве центрального контрагента для обоих членов биржи. Действуя таким образом, клиринговая палата гарантирует исполнение всех биржевых контрактов и фактически устраняет кредитный риск для членов биржи. Ясно, что в этом случае кредитный риск берет на себя клиринговая палата. Каким же образом она управляет этим риском?

Клиринговые палаты используют систему маржинальных платежей для обеспечения выполнения условий контракта, но прежде чем перейти к этому вопросу, посмотрите на схему, показывающую роль клиринговой палаты.

|