1.4. Рынок опционов

Опционы, как и другие подобные сделки, могут быть использованы либо для хеджирования, либо для торговли, когда участники сделок рискуют в надежде получить прибыль. Опционы на процентные ставки отличаются от всех других контрактов, таких как свопы и срочные сделки, большей свободой, представляемой покупателю.

Основное различие между опционом и другими сделками состоит в том, что он дает право, но не налагает обязательств. Владелец опциона не берет на себя обязательства, подобные тем, которые берет на себя покупатель срочного контракта или свопа. К тому же опционы – это единственная сделка, которая может быть использована как для хеджирования торговых операций, так и для страхования различных финансовых активов.

Происхождение опционов

Опционы на финансовые активы существуют уже много лет. Однако только в последние десятилетия рынок опционов расширился и распространился на биржи. До 1973 г. опционы были приспособлены к потребностям индивидуального клиента, чтобы отвечать определенным требованиям. Это были главным образом опционы на товары, а не на финансовые активы. В 1973 г. на Чикагской бирже опционов были представлены стандартные опционы па ценные бумаги. К 1984 г. данный рынок вырос и стал вторым в мире рынком ценных бумаг с точки зрения стоимости этих бумаг в американских долларах.

В настоящее время на всех биржах мира можно торговать опционами на самые разные ценные бумаги, индексы ценных бумаг, товары, процентные ставки, иностранные валюты и некоторые срочные контракты. В конце 80-х годов опционы появились на биржах в различных частях света.

Что такое опцион?

Опцион – это контракт между двумя сторонами, который Дает покупателю право (но не налагает на него обязательство) купить или продать определенное количество товаров или ценных бумаг по согласованной цене в определенный момент времени. Покупатель опциона платит продавцу премию за право купить или не купить (продать, не продать) по своему усмотрению инструмент торговли по заранее установленной цене.

Экономическую сущность опциона можно увидеть на следующем жизненном примере. 5 июля 1999 г. клиент обратился ко мне с просьбой дать ему совет. Все исходные данные, за исключением суммы сделки, – подлинные. Общий результат по данной сделке, естественно, пока неизвестен. Условный объем сделки 1000 долл.

Исходные данные:

1. На момент покупки опциона курс доллара США к рублю = 24 руб. 50 коп.

2. Ставка рублевого депозита = 30% годовых.

3. Ставка долл. депозита = 15% годовых.

4. В наличии 24 500 руб.

5. Продолжительность заключенного контракта на покупку опциона – 6 месяцев. Окончание действия опциона – 31 декабря 1999 г.

Особо следует отметить, что за 10 месяцев произошла девальвация рубля относительно доллара более чем в 4 раза.

Клиент хотел:

1. Не потерять на увеличении курса доллар/рубль в долларах.

2. Не потерять в рублях от возможного падения доллара относительно рубля.

На момент принятия решения экономическая ситуация в стране остается нестабильной. На дальнейший курс доллар/рубль могут повлиять следующие факторы:

Положительные:

• получение кредита от МВФ с дальнейшей реструктуризацией внешнего долга России;

• повышение цен на нефть на мировых биржах помогло России получить несколько миллиардов долларов в годовом исчислении;

• улучшение платежного баланса страны с вытекающими последствиями.

Отрицательные:

• в средствах массовой информации происходит постоянное давление на рубль, которое сеет панические настроения среди населения;

• существует инфляция, хотя и небольшая;

• политическая нестабильность в настоящий момент является основным фактором нестабильности курса рубля.

Вывод: существует вероятность как повышения, так и возможного понижения курса доллара США по отношению к рублю.

Возможные альтернативные действия клиента:

Вариант 1. Разместить финансовые ресурсы на рублевом депозите.

Получим: (24 500 руб. х 0,15) + 24 500 руб. = 28175 руб. – общая сумма денежных средств через 6 месяцев.

Следовательно, курс рубля к доллару США на уровне 28,17 является практически нулевым вариантом, за исключением потери 75 долларов США, полученных по валютному депозиту.

Если курс долл./руб. будет ниже, чем 28,17, то можно говорить о прибыли, величина которой будет зависеть от курса на момент окончательного расчета.

Если курс будет выше 28,17, то будет получен убыток, величина которого зависит от курса на момент окончательного расчета.

Вариант 2. Купить доллары США и разместить их на депозите.

Получим: (1000 долл. х 0,75) + 1000 долл. = 1075 долл.

Если курс будет выше 24,5 руб./долл., то в зависимости от его конечной величины будет получена прибыль как в рублях, так и в долларах.

Если курс будет ниже 24,5 руб./долл., то в зависимости от его конечной величины будет получена прибыль в долларах, но в рублях может быть убыток.

Ориентировочный курс, при котором будет получен убыток в рублях, составляет менее 23,4 руб./долл.

Как быть в этой ситуации?

В таких случаях по возможности нужно использовать опционы.

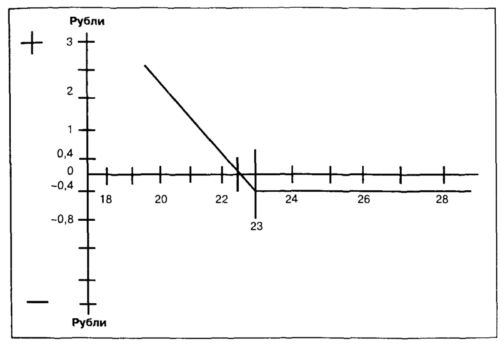

Был куплен опцион на право продажи долларов по курсу 23 руб. в течение 6 месяцев. Премия составила 40 коп. с одного доллара, или приблизительно 1,6% от суммы сделки. Одновременно были куплены доллары по курсу 24,5 руб./долл. и размещены на валютный шестимесячный депозит.

Результат:

75 долл. – полученные проценты;

16 долл. – уплаченная премия.

Общая сумма полученных процентов будет меньше на сумму уплаченной премии и составит 59 долл., или 11,8% – "чистая" ставка годовых по депозиту.

Самое главное, появился шанс ограничить возможную потерю в рублях. В случае падения курса долл./руб. с 22,6 будет получена прибыль (полученную прибыль по депозиту пока не учитываем).

Почему именно опцион был заключен по курсу 23 руб./долл. с премией 40 коп.?

Во-первых, в России не развит данный рынок и выбирать практически не приходится. Хотя премия 40 коп. является относительно дешевой, и при таком колебании рубля она должна быть не менее 1 руб. Но так как большинство участников рынка – люди эмоциональные и в данной ситуации исходят из того, что курс доллара к рублю не может снизиться в принципе.

Хотя трейдер, продавший опцион, имеет свои определенные цели. Например, у него могут быть открытые позиции в рублях по акциям и облигациям и т.д.

Во-вторых, курс 23 руб. за долл. является, с точки зрения технического анализа, довольно сильным уровнем, и в случае его пробития мы можем увидеть курс на уровне не менее 21,5 руб./ долл.

В-третьих, опцион с правом покупки доллара США никто не хочет продавать.

Итак, издержки по данному опциону относительно невелики, и покупка доллара за рубли наиболее предпочтительна.

Графически результат данной операции будет выглядеть следующим образом:

Для более точного возможного графического результата операции необходимо учитывать проценты по депозиту, так как они играют немаловажную роль в конечной стоимости опциона.

Пример опциона с учетом полученных процентов от размещенных финансовых средств на депозите будет приведен ниже.

При заключении сделки перед каждым человеком стоит вопрос: какой из вариантов лучше? В целях поиска лучшего решения проводится анализ всех исходных данных, а также – и это самое главное – оцениваются возможные последствия различных сделок. В том случае, когда ситуация довольно неопределенная, а решение все же необходимо принимать, па помощь могут прийти сделки с опционами.

Чем еще хороши опционы? Тем, что они дают возможность принимать участие в торговле па рынках с резкими колебаниями цен.

Например, на любом рынке бывают тренды, которые движутся ускоренными темпами, пройдя без остановки значительные интервалы, и существует большая вероятность продолжения данного движения. Открывая позицию на таких рынках с установленным возможным убытком, можно довольно быстро оказаться вне игры. По моему мнению, в таких случаях лучше воспользоваться опционами.

Когда я работал на фондовой бирже, то всячески пропагандировал опционы среди своих коллег, объясняя выгодность данного финансового инструмента. Несмотря на "молодость" российского фондового рынка (это был 1994 г., тогда многие вообще первый раз слышали слово "опцион"), мне все же удавалось заключать сделки. В основном это была покупка опционов. Сделки заключались, как правило, на акции и билеты "МММ". В свое время последние занимали 70% всего оборота. Покупка опционов "колл" на данный финансовый инструмент позволяла получать значительную прибыль, а в случае неблагоприятного движения цены на данный финансовый инструмент нести относительно незначительные убытки. Колебание 100 – 300% за день было нередким явлением. Утром уровень цен относительно закрытия накануне вечером оказывался в 3–5 раз ниже.

Используя опционы, я ни разу не проиграл, работая с акциями и билетами "МММ", за исключением случая, когда было объявлено решение руководства данной компании о снижении курса в 100 раз. Меня немного подвел товарищ, который должен был за неделю до выхода этой информации продать значительную часть моих акций, оставленных ему перед отъездом в отпуск. Хотя данная информация могла выйти и при моем присутствии на рынке.

Это была моя первая стратегическая ошибка: я исключал возможность директивного снижения курса в 100 раз.

Чтобы легче понять, что такое опцион, и оценить его возможности и преимущества, приведем краткий перечень основных терминов рынка опционов.

Покупатель опциона становится его владельцем. Продавец опциона называется автором.

Опцион покупателя (сделка с предварительной премией) дает владельцу право купить установленное количество товара (базисного актива) по согласованной цене за определенный промежуток времени.

Опцион продавца (сделка с обратной премией) дает владельцу право продавать установленное количество товара по согласованной цене за определенный период времени.

Премия – это цена опциона.

Базисный актив – актив, лежащий в основе опционного договора.

Сделочная цена или ставка использования – это цена, при которой опцион может быть использован, другими словами, это цена, которая была согласована при заключении контракта.

Конечный срок действия – это конечная дата, когда опцион может быть использован.

Европейский опцион может быть использован только в последний день его действия, в то время как американский опцион может быть использован в любой день до окончания срока действия, включая и сам этот день.

Внутренняя стоимость – доход держателя опциона, который он получил бы в случае немедленной реализации контракта и равный разнице между текущей и исполнительной ценами базисного актива.

Внешняя (временная) стоимость – разница между премией внутренней стоимостью опциона, размер которой зависит от срочности контракта, устойчивости курса и динамики процентных ставок.

Колл – опцион на покупку базисного актива.

Пут – опцион на продажу базисного актива.

Длинный колл (пут) – владение опционом на покупку (продажу).

Короткий колл (пут) – выписка опциона, т.е. обязательство поставить (принять) базисный актив по требованию держателя опциона.

Класс – опционные контракты, в основе которых лежит один и тот же базисный актив.

Серия – опционы одного класса, выписанные на одинаковый срок по одной цене исполнения.

Дельта – коэффициент страхования, показывающий, какое количество опционов на покупку надо приобрести (продать), чтобы полностью нейтрализовать свои риски по обязательству в базисном активе (владению базисным активом). Значение Дельты равно от 0 до 1 и рассчитывается как отношение изменения премии к изменению курса базисной ценной бумаги.

Открытый контракт – опционный контракт, не ликвидированный на конец данного биржевого дня. Например, продажа колла, не покрытая покупкой ценной бумаги той же серии.

|