Сочетания опционов «пут» и «колл»

Зачастую непредвиденные повороты в делах корпорации ставят ее акционеров в сомнительное положение. Инвесторы понимают или чувствуют, что цена акций вот-вот изменится, но в какую сторону – им неведомо. Такая ситуация может возникнуть, например, накануне вынесения судебного решения по иску, предъявленному к компании. Если компания выиграет процесс, акции могут быстро вырасти, но в случае проигрыша они, вполне вероятно, резко упадут в цене. Пока большинство акционеров занимает выжидательную позицию, инвесторы, которые не прочь рискнуть, применяют опционную стратегию «стрэддл».

Стратегия стрэддл заключается в одновременной покупке или продаже равного количества опционов «пут» и «колл» с одинаковыми ценами и сроками исполнения. Такой прием позволяет покупателям выгадать на значительном изменении цены акций и в том, и в другом направлении, при этом риск ограничивается общей суммой уплаченных премий по опционам обоих типов. Продавцы стрэддл, наоборот, стремятся к получению крупного дохода от премий, рассчитывая лишь на незначительное колебание цены акций.

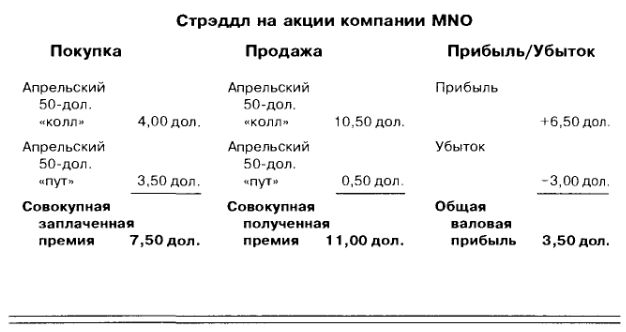

Предположим, что торговля акциями MN0 стабилизировалась в начале января на уровне 50 долл. за штуку в преддверии ожидаемых изменений в положении компании-эмитента, которые, возможно, заставят акции пойти резко вверх или вниз. Покупатель опциона, рассчитывающий на значительное колебание цены в течение следующих 3 месяцев, но не уверенный в направлении этого колебания, заключает, что было бы выгодно купить стрэддл. Он одновременно покупает апрельский 50-долларовый «колл» за 4 и апрельский 50-долларовый «пут» за 3 1/2. К началу апреля акция выросла на 20% до 60 долл. за штуку. Теперь премия за «колл» составляет 10 1/2, а премия за «пут» упала до 1/2. Если стрэддл теперь завершается путем закрытия сделок по продаже, покупатель опционов получит 3,50 (350 долл.) валовой прибыли от первоначальных инвестиций в размере 7,50 (750 долл.), как показано выше.

Учитывая срок, оставшийся до исполнения, возможно, имеет смысл рискнуть и дождаться иссечения срока исполнения опциона «пут», вместо того чтобы продавать его. Цена опциона «пут» еще может подняться в случае неожиданного снижения цены на акции.

Конечно, можно было бы исполнить «колл» и получить акции для их перепродажи с прибылью. На практике, однако, большинство сделок стрэддл завершаются закрытием сделок продажи или покупки.

Если бы акции не поднялись, а резко упали в цене, прибыль принес бы опцион «пут», а не «колл». Закрытие «длинной» позиции, или исполнение опциона «пут», привело бы фактически к тому же результату, что и исполнение прибыльного опциона «колл».

Этот упрощенный пример указывает инвестору несколько важных принципов стратегии стрэддл.

(1) Совокупная премия опционов указывает на уровень безубыточности для конкретной сделки стрэддл. До реализации какой-либо прибыли цена акций, лежащих в основе, должна подняться или опуститься на величину, равную совокупной премии опционов. В приведенном выше примере уровни безубыточности составляли 57 1/2 и 42 1/2, поскольку первоначальная премия была равна 7 1/2, или 15% цены акции. Цена акции должна отклониться в ту или иную сторону по меньшей мере на 15%, прежде чем сделка стрэддл могла бы стать прибыльной. Вот почему инвестору следует стремиться к уплате минимальной суммы премий и заключению контрактов с реалистичными условиями.

(2) Стратегия стрэддл связана с арбитражем комиссионных по двум опционам. Как и в случае применения других опционных стратегий, таких, как спреды и вариативное хеджирование, при использовании стрэддл следует точно подсчитать многочисленные комиссионные расходы, которые могут превратить выгодную сделку в убыточную. Кроме того, инвестору следует получить консультации о налоговых последствиях каждой конкретной сделки.

(3) При всей заманчивости возможного получения двойной премии потенциальному продавцу стрэддл не следует забывать, что значительное колебание цен на акции может привести к крупным убыткам. Продавцу, не имеющему в собственности акций, на которых базируется опцион, в случае резкого роста цен на них придется покупать эти акции на рынке. При падении цен и исполнении опциона «пут», инвестору придется выложить крупную сумму наличными за акции, предъявленные к покупке.

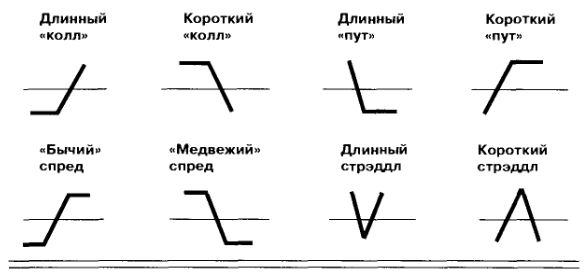

Выше приведены упрощенные графики, демонстрирующие прибыльность и убыточность каждой из рассмотренных стратегий.

Опционы «пут» и «колл» можно использовать и в других сочетаниях, создающих различные виды стратегии «награда за риск», такие, как «стрип» (т.е. два «пута» и один «колл») или «стрэп» (т.е. два «колла» и один «пут»). Количество сочетаний практически не ограничено, и названия их звучат не менее замысловато, чем предыдущие (long butterfly, short butterfly, long strangle, short strangle, ratio call spread, ratio put spread, call ratio back-spread, put ratio back-spread, box, conversion).

Однако не следует торопиться с использованием этих и других методов, пока не будет отточена техника операций с отдельными опционами «пут» и «колл». Но даже и после этого каждый новый метод необходимо тщательно взвешивать, особое внимание уделяя налогам, требованиям обеспечения маржи, комиссионным. Иногда инвесторы на собственной практике убеждаются в том, что покупка или продажа незатейливого опциона «пут» или «колл» оказывается более эффективной, чем хитросплетение новомодных методов и схем.

|