По какой цене?

«Что стоит акция этой компании?» – вот самый головоломный вопрос для Уолл-стрит. Точного ответа не существует; в каждом случае требуется тщательный анализ и оценка.

В коротком промежутке времени – в течение нескольких дней, недель или месяцев – цена акции колеблется вокруг некой равновесной величины, складывающейся на основе ожиданий инвесторов относительно прибыли и дивидендов от компании-эмитента. Это равновесие может измениться – постепенно или практически мгновенно. В течение длительного срока – несколько лет – цена акции почти наверняка вырастет или упадет вслед за фактическими изменениями прибыли, дивидендов или финансового состояния компании. Это особенно верно для акций «роста».

Оценка акций сложна еще и потому, что у инвестора всегда есть широкий выбор других инвестиционных альтернатив. Облигации, инструменты денежного рынка, сберегательные счета, недвижимость, предметы искусства или собственное деловое предприятие – вот только часть существующих возможностей.

Поэтому оценку акций инвестору следует проводить последовательно на трех уровнях:

(1) инвестиционная среда (т.е. потенциальная доходность инвестиций в любые акции по сравнению с доходностью других инвестиционных альтернатив);

(2) стоимость конкретной акции относительно других акций;

(3) стоимость акции, определяемая ее индивидуальными качествами.

Начиная с 30-х годов покупательная способность доллара постоянно падала. Наиболее острые приступы инфляции доллар переживал в 1946–1947 и 1973–1974 гг., а также в начале 1980 г. Несмотря на временное снижение темпов инфляции в конце 80-х годов, долгосрочную инфляционную тенденцию, к сожалению, вряд ли удастся преодолеть в ближайшее время.

Процентные ставки, измеряемые по базисной ставке банковского процента, с 1935 по 1951 г. оставались на низком уровне 2–3%, в течение 50-х годов плавно поднялись почти до 5% и удерживались на этом уровне почти до 1966 г. С тех пор базисная ставка падала и взлетала несколько раз, достигая пиковых значений 8–9% в 1969–1970 гг., 12% в 1974 г. и более 20% в 1981 г. Конечно, позже ставка вернулась на более «разумный» уровень.

Может показаться удивительным, что средняя доходность как акций, так и высококачественных облигаций за 50 лет, с 1925 по 1975 г., практически не менялась, составляя приблизительно 4,5%. В период с 1925 по 1955 г. доходность акций почти всегда превосходила доходность облигаций, но в течение 35 лет после 1955 г. наблюдалось обратное явление. Многие обозреватели относят этот сдвиг доходности в сторону облигаций, ставший заметным с 40-х годов, на счет перемены в инфляционных ожиданиях. Кроме того, существует одно правило: периоды, во время которых уровень доходности по индексу Доу-Джонса падает ниже 3%, являются далеко не лучшими для осуществления инвестиций на рынке акций.

Обращаясь к примерам из прошлого, можно проследить, какое влияние способны оказать изменения инвестиционной среды на коэффициент Ц/П. В конце 40 – начале 50-х годов типичный коэффициент Ц/П для акций держался в пределах 8–12. Почти на всем протяжении 60-х годов обоснованным считался коэффициент 15–20. В конце 70-х годов коэффициент Ц/П по индексу Доу-Джонса опустился ниже 8, а незадолго до крушения рынка в 1987 г. он перевалил за 20. И теперь в который раз коэффициент Ц/П приблизился к своему среднему полувековому значению, равному 14. Использовать коэффициент Ц/П применительно к «рынку в целом» так же, как к отдельной акции, следует с предельной осторожностью. Так, например, когда на ближайшие годы ожидается рост прибылей, коэффициент Ц/П, равный 15, имеет совершенно иное значение, чем в периоды упадка корпоративных прибылей.

Акции «роста» по понятным причинам обычно характеризуются более высоким коэффициентом Ц/П и более низкой доходностью по сравнению с обычными акциями. И очевидно, что акции двух различных компаний с одинаковыми коэффициентом Ц/П или нормой дивидендного дохода, имеют для инвестора разную привлекательность, если одна из них – акция «роста», а другая – нет.

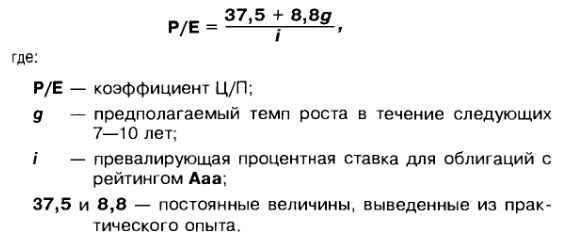

При прочих равных условиях акциям компании с повышенными темпами роста присущ более высокий коэффициент Ц/П по сравнению с остальными акциями. На протяжении всей истории фондового рынка аналитики и теоретики неустанно работали над выведением формулы оценки акций «роста». В широко известной книге Security Analysis, написанной совместно Дэвидом Л. Доддом, Сиднеем Коттлом и Бенджамином Грэмом, приводится формула, построенная для временного горизонта 7 лет. Согласно заключению авторов, нерастущая компания «заслуживает» коэффициента Ц/П по меньшей мере 8,5, в то время как компания с ежегодным 20%-ным ростом способна достичь коэффициента Ц/П, равного 41,5. К 1973– 1974 гг. стало очевидно, что процентные ставки влияют (обратно пропорционально) на коэффициент Ц/П. Поэтому популярная формула Ц/П Грэма и Додда была пересмотрена следующим образом:

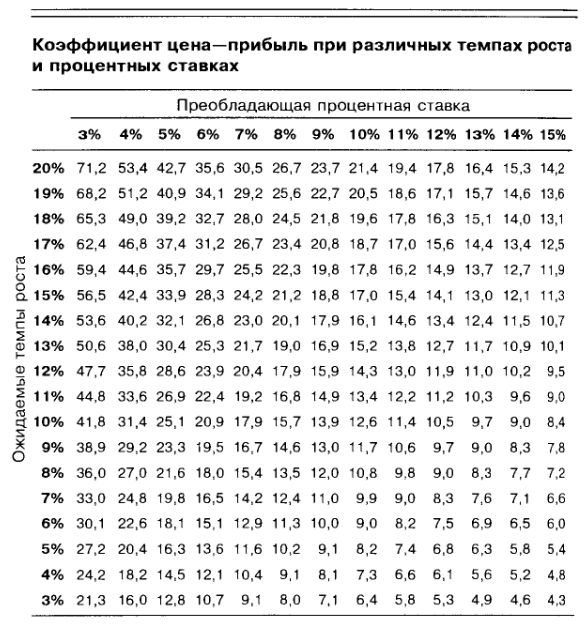

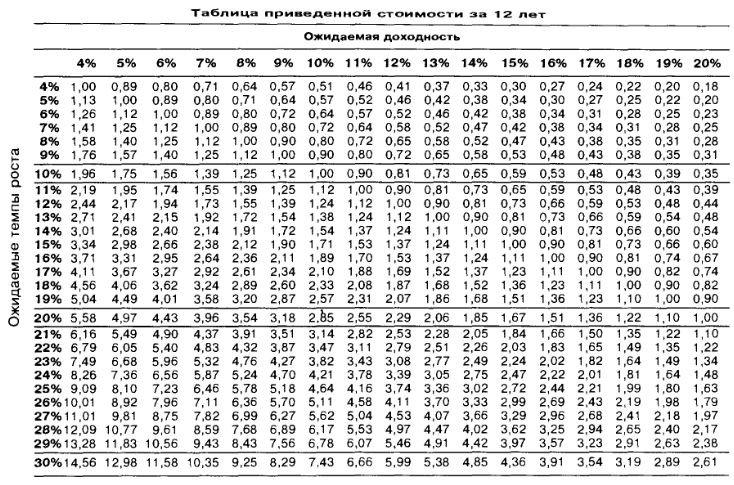

Используя эту новую формулу и применяя в ней различные комбинации темпов роста и процентных ставок, можно составить справочную таблицу коэффициентов Ц/П, приведенную ниже. Для использования таблицы инвестор должен прежде оценить ежегодные темпы роста компании в следующие 7–10 лет. Сопоставляя темпы роста с преобладающей процентной ставкой, указанной в соответствующей графе таблицы, инвестор получает то же значение коэффициента Ц/П, которое может быть рассчитано при помощи формулы.

Однако формула имеет один серьезный недостаток, который нельзя не учитывать. При преобладающей процентной ставке 7% и одинаковых темпах роста двух компаний, равных, скажем, 12%, акции обеих компаний, согласно и формуле, и таблице, «заслуживают» коэффициента Ц/П 20,4. Предположим, что первая компания имеет более высокую доходность капитала и поэтому в состоянии выплачивать своим акционерам больший дивиденд. Будут ли акции обеих компаний продаваться с одинаковым коэффициентом Ц/П 20,4? Конечно нет. Необходимо учитывать и другой фактор – вероятность достижения запланированного роста, которая зависит от качества управления, сложности производимой продукции, остроты конкуренции, патентной защищенности, капиталоемкости предприятия и т.д. Таким образом, инвесторы, пользуясь этой таблицей, должны быть готовы сделать необходимые поправки.

Большинство аналитиков предпочитают строить исследования рынка акций или отдельных акций «роста» на базе 5–10-летних периодов. Как упоминалось ранее, Грэм и Додд использовали период в 7 лет. Автор настоящей книги рекомендует использовать для анализа инвестиций временной горизонт протяженностью в 12 лет.

Любой объективный анализ акций «роста» требует рассмотрения периода, достаточного, чтобы компания успела «вырасти», т.е. охватывающего по крайней мере один или два полных деловых цикла. С другой стороны, временной горизонт должен быть достаточно коротким для того, чтобы инвестор мог построить свой прогноз без лишних иллюзий. Таким образом, период 10–15 лет представляется автору оптимальным для анализа.

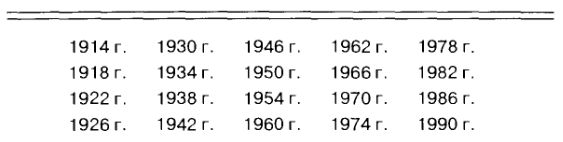

Кроме того, по воле случая, политическим мотивам, совпадению или какой-то другой причине в работе фондового рынка четко прослеживается четырехгодичный цикл, фиксируемый индексом Доу-Джонса. Возможно, эта закономерность больше и не повторится, хотя до сих пор каждый 4-й год, начиная с 1914г. (за исключением 1930г.), был весьма благоприятным для приобретения акций.

Период, охватывающий 3 полных рыночных цикла, или 12 лет, представляется подходящим для анализа еще и потому, что 12-летние периоды вообще играют интересную роль в истории США. Именно 12 лет разделяют вступление США в I мировую войну (1917 г.), начало Великой депрессии (1929г.) и затем вступление США во II мировую войну (1941 г.). Через 12 лет после окончания II мировой войны (1945–1946 гг.) в США случился первый значительный послевоенный экономический спад (1957–1958 гг.). Двенадцатью годами позже (1970 г.) спад повторился, а спустя еще 12 лет, в 80-х годах, начался невиданный дотоле рост фондового рынка. Следует также заметить, что два наиболее болезненных после Великой депрессии кризиса на рынке ценных бумаг произошли в 1961–1962 гг. и через 12 лет – в 1973–1974 гг.

Метод оценки приведенной стоимости за период в 12 лет используется для сравнения относительных значений стоимости акций на протяжении 12-летнего срока. Этот метод основан, как и предполагает его название, на расчете приведенной стоимости будущих прибылей.

Инвестору, использующему метод оценки приведенной стоимости за 12 лет, следует также принять в расчет дивиденды, которые будут получены в течение этого срока.

Если компания X добьется ежегодного 14%-ного роста в течение следующих 12 лет, каждый доллар ее сегодняшней прибыли составит на 12-й год 4,82 дол. Если другая компания Y со схожими качественными характеристиками растет на 11% ежегодно, каждый доллар ее сегодняшней прибыли будет равен 3,50 дол. через 12 лет. Сколько же стоят 4,82 и 3,50 дол. сегодня, а не через 12 лет? Ответ зависит, конечно, от годовой доходности, на которую рассчитывает инвестор.

Из таблицы приведенной стоимости за 12 лет, представленной ниже, следует, что 4,82 дол. (14%-ный рост) стоят сегодня 1,54 дол., а 3,50 дол. (11%-ный рост) стоят 1,12 дол. при 10%-ной доходности, ожидаемой инвестором. Если бы доходность для инвестора составила 12%, приведенная стоимость будущей прибыли компаний X и Y оказалась бы равна 1,24 и 0,90 дол. соответственно.

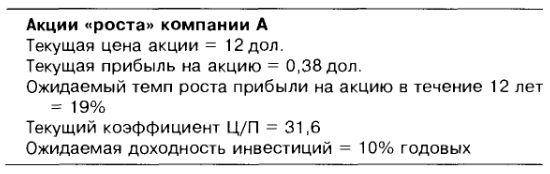

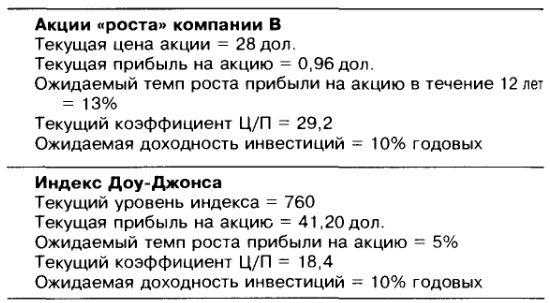

Как действует метод оценки приведенной стоимости за 12 лет, можно проследить на реальном примере анализа акций «роста» А в сравнении с акциями «роста» В и индексом Доу-Джонса, выполненного непосредственно перед началом бурного подъема фондового рынка в 80-х годах.

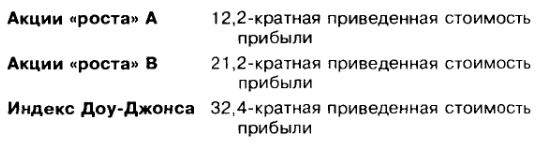

Приведенная стоимость будущей прибыли для обеих акций и индекса может быть рассчитана простым умножением показателя текущей прибыли на акцию на соответствующие величины, указанные в таблице приведенной стоимости за 12 лет (акции «роста» А: 0,38 дол. х 2,57; акции «роста» В: 0,96 дол. х 1,38; индекс Доу-Джонса: 41,21 дол. х 0,57). Используя эти показатели, инвестор мог бы рассчитать коэффициенты Ц/П на основе приведенной стоимости будущих прибылей, а не на стоимости текущих прибылей. Полученные результаты довольно любопытны:

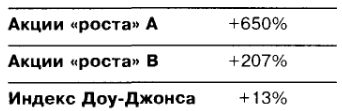

Этот метод сравнения на сегодняшний день показывает, что акции В более привлекательны, чем индекс Доу-Джонса, который отнюдь не выглядит хуже, если судить по текущим коэффициентам Ц/П. Более того, акции А оказались более привлекательными и чем акции В, и чем показатели рынка в целом в течение последующих 12 лет:

Инвесторы могут использовать таблицу для сравнения сегодняшних значений стоимости инвестиций, проведя те же расчеты с показателями текущей прибыли на акцию. Однако главным условием успешного инвестирования в акции «роста» все же является фундаментальный анализ и точный прогноз потенциала роста прибылей. Любые формулы практически бесполезны, если значения, которые мы в них подставляем, не выверены самым тщательным образом.

|