Доходность

Новые облигации выпускаются с процентными ставками, уровень которых диктует текущая и прогнозируемая экономическая ситуация. Доходность, которую инвесторы ожидают от облигаций, уже обращающихся на открытом рынке, должна быть приведена в соответствие с изменениями процентных ставок для сохранения конкурентоспособности и привлекательности облигаций для инвесторов. Поскольку выплата годового процента на протяжении всего периода обращения облигации осуществляется по фиксированной ставке, «приведение в соответствие» осуществляется путем изменения цены облигации.

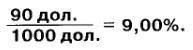

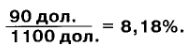

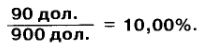

Как и в случае обыкновенных акций, текущая доходность облигации рассчитывается делением суммы уплачиваемого годового процента на цену облигации (в случае акции предполагаемый годовой дивиденд делится на цену акции). Когда облигация покупается по ее номинальной стоимости, очевидно, что ее текущая доходность совпадает с ее купонной ставкой. Однако если облигация покупается по другой цене, ее текущая доходность будет выше или ниже ее купонной ставки. Как показано в примере, доходность облигации с номинальной стоимостью 1000 дол., по которой выплачивается процент в размере 90 дол. ежегодно, уменьшается или увеличивается в зависимости от изменения ее цены. Цена облигации и ее доходность движутся всегда в противоположных направлениях.

(1) Цена облигации равна ее номинальной стоимости:

(2) Цена облигации повышается, а доходность понижается:

(3) Цена облигации понижается, а доходность повышается:

Следовательно, цена служит главным корректирующим инструментом, который приводит доходность в соответствие с общим уровнем процентных ставок. Напомним еще раз – даже несмотря на то что держатель облигации получает ее полную номинальную стоимость при погашении, цена облигации будет колебаться по одной простой причине: при прочих равных условиях инвестор никогда не купит существующие облигации у другого инвестора, если на рынке можно приобрести облигации новых выпусков со схожими характеристиками, но обеспечивающие более высокий доход.

Хотя цены на облигации, как правило, не подвержены таким широким и резким колебаниям, как цены на акции, потенциальные инвесторы тем не менее должны помнить, что цены облигаций все же не стоят на месте. Если держателю облигации придется продать ее раньше срока погашения, сумма, которую он получит за нее, возможно, окажется меньше номинальной стоимости облигации – даже гораздо меньше.

Понятие «текущая доходность» объясняет, почему и как меняются цены облигаций, но главным показателем отдачи, которую обеспечивает облигация ее владельцу, служит «доходность к погашению».

При покупке облигации по номинальной стоимости ее доходность к погашению равна ее текущей доходности и купонной процентной ставке, но если облигация приобретается с премией или дисконтом, ее доходность к погашению будет либо меньше, либо больше ее текущей доходности. При любой другой цене, кроме номинальной, доходность облигации к погашению отличается от текущей доходности и служит наиболее точным показателем дохода, в котором помимо годовых процентов, полученных в течение срока обращения облигации, учитывается также возможный убыток или прирост капитала, получаемый инвестором при погашении, если цена покупки и номинальная цена не совпадают.

При вычислении доходности к погашению используется сложный годовой процент, полученный или потерянный на этой разнице в цене, который по частям начисляется (или, точнее сказать, «амортизируется») на каждый год оставшегося срока обращения облигации, а полученный результат выражается в виде единой годовой процентной ставки. Фактически, если облигация покупается с дисконтом, доходность к погашению выше ее текущей доходности. А если облигация покупается с премией, то доходность к погашению ниже текущей доходности.

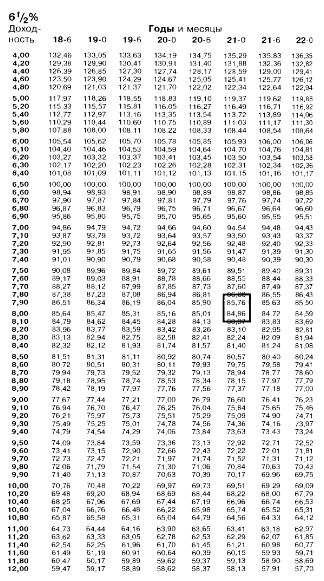

Хотя на практике доходность облигации к погашению рассчитывается на компьютере, ее приблизительную оценку можно сделать и с помощью облигационных таблиц. Облигационные таблицы показывают доходность к погашению облигаций с различными сроками погашения, купонными ставками и ценами. Доходность выражается целыми числами в процентах, а их доли обозначаются так называемыми «базовыми пунктами». Базовый пункт равняется 1/100 от 1%. Другими словами, 100 базовых пунктов равны 1%. Например, доходность облигации в 7,63% на 5 базовых пунктов меньше, чем доходность облигации в 7,68%. Ниже приводится пример такой облигационной таблицы.

Изучая облигации Exxon, как в предыдущем примере, инвестор в первую очередь обратил бы внимание на купонную ставку 61/2 %. указанную в левом верхнем углу списка. Потом он определил бы по облигационной таблице цену, наиболее близкую к предполагаемой цене покупки, в столбце, расположенном под фактическим количеством лет до погашения – в данном случае с 1977 до 1998 г., т.е. 21 год. Цена 85 дол. находится между 85,76 дол. и 84,86 дол., которые соответствуют показателям доходности 7,90% и 8,00%, расположенным в крайнем левом столбце. Более точно доходность можно определить методом интерполяции. Поэтому, поскольку цена облигации сейчас равна 85 дол. (ниже номинала), доходность к погашению выше текущей доходности в 7,6%.

Доходность к погашению не только наиболее точно выражает потенциальный доход покупателя облигации, но и позволяет также сравнить между собой облигации с различными сроками погашения и купонными ставками. Но даже показатель доходности к погашению нельзя использовать «без оглядки», потому что облигация может быть погашена досрочно (или отозвана), что способно существенно сказаться на ее доходности.

|