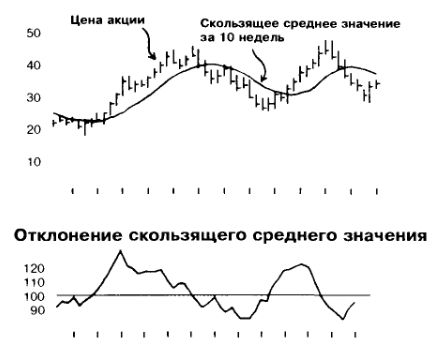

Отклонение скользящего среднего значения

Для наблюдения за движением акции специалисты часто сравнивают текущую цену акции с ее скользящим средним значением. Например, среднее значение цены за 30 недель рассчитывается путем сложения цены закрытия данной недели с ценами закрытия за предыдущие 29 недель и деления полученного результата на 30. По прошествии некоторого времени недельное среднее значение цены становится «скользящим» средним значением, выражающим сглаженную тенденцию движения цен в прошлом.

Масштаб движения цены акции или, иначе говоря, темп ее изменения отражает показатель, именуемый «отклонение среднего скользящего значения». Используя недельную диаграмму движения цены акции и ее скользящее среднее значение за 10 недель, инвестор может вычислить недельное отклонение путем деления цены акции за последнюю неделю на 10-недельное скользящее среднее значение, рассчитанное для этой недели.

Такой метод может оказаться особенно полезным для технического анализа акций, подверженных ценовым колебаниям больше других (т.е. акций «роста» и циклических акций). Отклонение скользящего среднего значения часто указывает на зарождение новой ценовой тенденции задолго до ее реального проявления. Кроме того, отклонение служит хорошим инструментом оценки «чрезмерных продаж» или «чрезмерных покупок» акций, что случается, если цена акции меняется очень сильно за очень короткое время.

Недельное отклонение скользящего среднего значения можно изобразить следующим образом:

Иногда вычисление 10-недельного скользящего среднего значения уже самого отклонения и его графическое переложение в том же (или меньшем) масштабе может помочь инвестору разглядеть долгосрочную перспективу движения цен и избежать ценовых рисков, связанных с чрезмерно активной «короткой» торговлей.

|