Дельта-нейтральная торговля

Когда большинство людей говорят о нейтральных торговых стратегиях, они имеют в виду дельта-нейтральные (delta neutral). Дельта – это мера движения опциона при движении базового инструмента на один пункт. Вычислив дельты всех опционов, входящих в нашу стратегическую позицию, и подсчитав их сумму, мы получим дельту позиции. Она говорит нам, какую прибыль или убыток можно получить при движении базового инструмента на один пункт.

Предположим, трейдер имеет на руках бычий спрэд – длинные Январь-100-коллы и короткие Январь-110-коллы. Он может вычислить дельту своей позиции с помощью дельт опционов, входящих в данный спрэд. Вот необходимые данные:

Если акция движется вверх на один пункт, каждый из длинных опционов колл повысится в стоимости на полпункта, так как их дельта равна 0.50. Таким образом, поскольку трейдер владеет 10 коллами, длинная сторона его спрэда при движении базовой акции вверх на один пункт повысится на 5 пунктов.

В тоже время Январь-110-коллы, по которым трейдер имеет короткую позицию, при движении акции вверх на один пункт повысятся в стоимости на 20 центов. Таким образом, 10 таких опционов колл, по которым трейдер стоит в короткой позиции, в целом повысятся в стоимости на 2 пункта.

Следовательно, дельта его позиции длинная на 3 пункта (длинные коллы будут повышаться в целом на 5 пунктов, в то время как короткие подниматься на 2 пункта, поэтому чистая разница этих величин составляет 5 минус 2, то есть 3). Это означает, что позиция трейдера повысится в стоимости на $300 при движении базовой акции вверх на один пункт и его позиция потеряет $300, если акция падает на один пункт.

Дельта позиции еще называется эквивалентной позицией по акции {equivalent stock position, ESP) или, если речь идет о фьючерсах и фьючерсных опционах, дельту позиции можно также называть эквивалентной фьючерсной позицией (equivalent futures position, EFP). Дельту позиции любого сложного портфеля можно подсчитать простым вычислением для каждого опциона эквивалентной позиции по акции и их суммированием. Вот простая формула для вычисления эквивалентной позиции отдельного опциона:

ESP или EFP = количество X размер контракта X дельта опциона

Используя данные из предыдущего примера, можно вычислить эквивалентную позицию по акции для двух опционов, входящих в данный спрэд. В обоих случаях «размер контракта» равен 100 (100 акций на каждый опцион).

ESP Январь – 100-колл = 10 х 100 х 0.50 = 500 акций

ESP Январь – 110-колл = 10 х 100 х 0.20 = -200 акций

Общая ESP = дельта позиции = 500 – 200 = +300 акций

Таким образом, владение данным спрэдом «эквивалентно» владению 300 базовыми акциями. Конечно, по мере движения акции вверх или вниз дельты опционов изменяются (они также изменяются с течением времени). Когда дельты изменяются, ESP тоже изменяются. Но на данный момент позиция трейдера эквивалентна владению 300 данных акций.

Итак, даже для сложной опционной стратегии очень просто вычислить дельту позиции и тем самым «свести» («reduce») позицию к эквивалентному числу долей базовой акции. Если дельта позиции близка к нулю, мы имеем нейтральную позицию, которая не будет приносить или терять деньги при движении базовой акции на один пункт. Это крайне важная информация. Если вы хотите хеджировать риск своей позиции, то можете просто использовать эту информацию для занятия эквивалентной, но противоположной позиции по базовой акции. В предыдущем примере для нейтрализации вашего риска (по крайней мере, на текущий момент) вы могли осуществить короткую продажу 300 базовых акций.

Такая позиция считается дельта-нейтральной, поскольку она нейтральна по отношению к переменной, то есть к дельте. Нейтральная позиция всегда привлекает внимание инвесторов, особенно тех из них, кто (а) склонен доверять математике, или (b) верит в то, что цены движутся случайным образом, или (с) просто устал от попыток предсказывать рынок и ошибаться. Теоретически, если вы имели возможность продать «дорогой» опцион и хеджировать его продажу покупкой «справедливо» оцененного опциона, то могли поймать разницу цен с помощью нейтральной позиции. Математика подтверждает такую философию, но реальность торговли такими позициями намного сложнее, чем можно ожидать. В действительности, если вы не очень осторожны, нейтральная торговля может оказаться очень опасной.

В дельта-нейтральной позиции не всегда бывают нейтральными другие переменные, влияющие на прибыльность позиции, но таковой, по крайней мере, является дельта. Когда вы имеете дельта-нейтральную позицию, у вас нет ни риска убытков, ни потенциала прибыли от небольших, краткосрочных движений базового инструмента. Однако если акция растет или падает слишком сильно, или проходит какое-то время, или даже если изменяется подразумеваемая волатильность, дельта каждого опциона изменится. Как только дельты изменились, позиция, как правило, уже не дельта-нейтральная. Фактически она может приобретать достаточно большой риск.

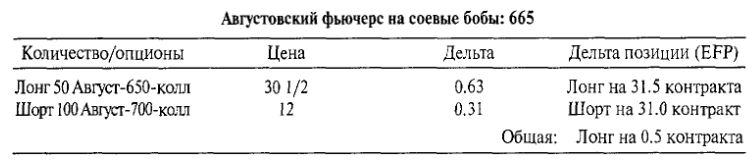

В июле 1993 года соевые бобы значительно повысились в цене из-за сильных дождей и наводнений на Среднем Западе. Опционы стали довольно дорогими. В качестве способа создания дельта-нейтральной позиции стратегический инвестор мог рассматривать пропорциональный спрэд. Следующие данные характеризовали данную позицию на 2 июля 1993 года.

Эта позиция была очень близка к дельта-нейтральной, поскольку EFP почти полностью компенсировала EFP коротких опционов. Поскольку эти опционы должны были истечь 24 июля 1993 года, они достаточно краткосрочные. Это привело к привлекательности нейтральной позиции.

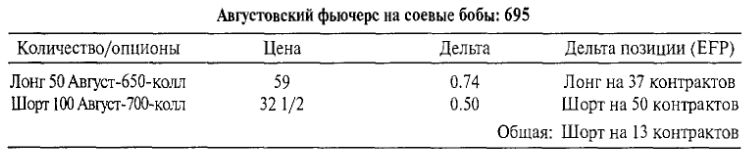

Далее следовали трехдневные выходные, включающие 4 июля. Следующим торговым днем было 6 июля, и за это время наводнения усилились, так что соевые бобы открылись по верхнему лимиту и остались на этом уровне. Цены в тот момент были следующими.

В это время позиция стала очень дельта-короткой и убыточной на значительную величину. 50 длинных опционов колл повысились на 28 1/2 пункта, то есть на $71250. Однако 100 коротких опционов потеряли 201/2 пункта, то есть $102500. Общий нереализованный убыток составлял $31250.

День независимости.

Несмотря на то, что изначально данная позиция была дельта-нейтральной, всего за один торговый день она сильно дестабилизировалась, быстро стала дельта-короткой и очень убыточной.

Этот пример демонстрирует, насколько обманчивой может быть дельта-нейтральная позиция. Она дельта-нейтральная лишь при небольших движениях базовой ценной бумаги (в данном случае – фьючерса на соевые бобы). Убытки в данном случае могли быть значительными и для трейдера с позицией меньшего объема: используя этот же пример, если бы вы находились в лонг по 5 контрактам Август-650-колл и шорт по 10 Август-700-колл, то все равно потеряли бы $3125 на такой небольшой позиции всего за один торговый день.

Предыдущий пример демонстрирует важность взаимосвязи между ценой и дельтой. Однако на дельту может существенно влиять и волатильность, точнее, подразумеваемая волатильность. То есть если опционы дорожают или дешевеют с точки зрения подразумеваемой волатильности, дельты этих опционов могут измениться. Любое подобное отклонение нарушит нейтральность дельта-нейтральной позиции.

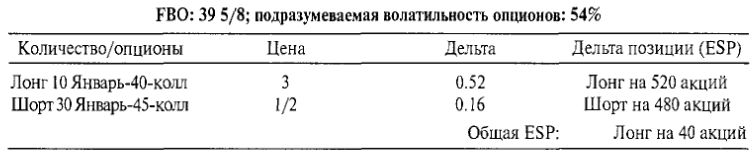

В конце октября 1995 года акция Federal Paperboard (FBO) торговалась чуть ниже $40 за акцию, когда начали циркулировать неопределенные слухи о поглощении. Изначально слухи более четко просматривались в ценах опционов, чем в цене самой акции. То есть подразумеваемая волатильность опционов значительно возросла, в то время как акция поднялась лишь незначительно. Следующие данные показывают, как такое событие повлияло на дельта-нейтральную позицию. 30 октября 1995 года цены были следующими, и, не зная слухов о поглощении, трейдер мог создать дельта-нейтральный спрэд.

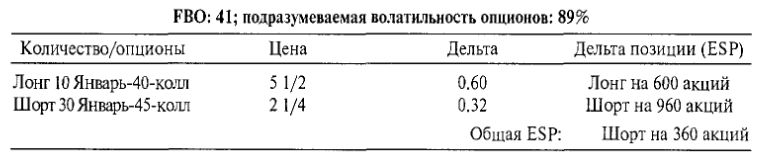

Эта исходная позиция имела ESP, очень близкую к нулю, и ее можно было считать дельта- нейтральной. В течение трех дней акция подросла до 41, что небольшое движение. Однако покупатели опционов, очевидно, обладали некоторой информацией, касающейся слухов о поглощении, и повышали биды на эти опционы, подразумеваемая волатильность которых всего через три дня выросла до 89%. Это существенное повышение подразумеваемой волатильности, и позиция приобрела следующий вид.

Итак, теперь данная позиция приобрела вид короткой позиции, эквивалентной короткой продаже 360 акций FBO. Частично это изменение дельты позиции произошло из-за повышения цены акции с 39 5/8 до 41, но большая его часть вызвана взрывом подразумеваемой волатильности. После такого изменения подразумеваемой волатильности эта относительно небольшая позиция имела нереализованный убыток $2750.

Общие взаимосвязи между дельтой и временем, а также дельтой и волатильностью более детально обсуждаются далее в этой главе.

Два предыдущих примера включали продажу непокрытых опционов. Не всегда для создания нейтральных позиций требуется участие в них непокрытых опционов. В самом деле, можно строить дельта-нейтральные позиции только из длинных опционов (например, обратные спрэды). Однако это никак не уменьшает значение того факта, что изменение базовой цены или изменение подразумеваемой волатильности может серьезно изменить нейтральность данной позиции.

|