Дельта

Как вы уже должны знать, дельта опциона – это мера того, как сильно опцион меняется в цене при изменении цены базового инструмента на один пункт. Дельта опциона колл есть положительное число, меняющееся в интервале между 0 и 1, а дельта опциона пут – число отрицательное, меняющееся между -1 и 0.

Дельта опциона уже в некоторой степени обсуждалась и ранее в этой главе, и в Главе 1. В контексте предыдущего примера предположим, что в дополнение к повышению цены акции на один пункт позволим меняться и трем другим переменным: остающемуся времени, волатильности и процентной ставке. Теоретическая стоимость опциона при этом наверняка изменится. Но какая ее часть будет соответствовать данному изменению цены акции? Ответить трудно, но очевидно, что и другие переменные влияют на дельту.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

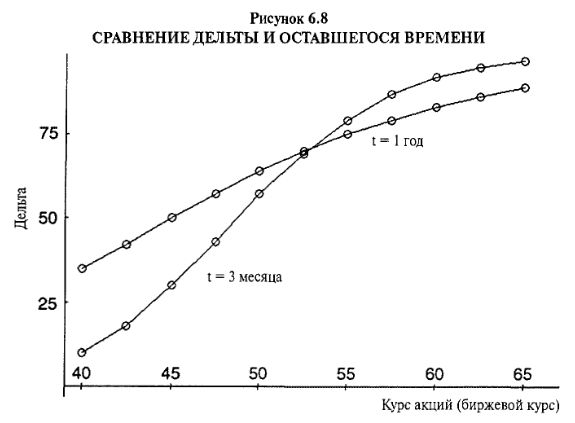

На Рисунке 6.8 показана взаимосвязь дельты и времени. Опцион с большим временем до истечения имеет дельту, меняющуюся достаточно умеренно при движении базового инструмента из далеко “вне денег” (левая сторона графика) в глубоко “в деньгах” (правая сторона графика). Однако для краткосрочного опциона это изменение значительнее, поскольку дельта опциона колл возрастает почти до 1.00 достаточно быстро, когда опцион “в деньгах” (правая сторона; верхняя линия на графике), и дельта падает почти до нуля очень быстро, когда опцион находится “вне денег” (левая сторона; нижняя линия на графике).

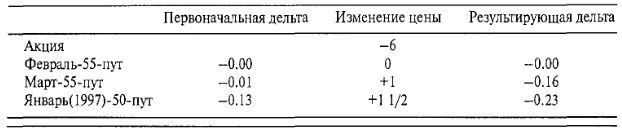

В феврале 1995 года, всего за несколько дней до февральского истечения, Motorola объявила о снижении продаж сотовых телефонов, наиболее важного своего продукта. Акция упала более чем на 6 пунктов, с 64 до 58, а внутридневные снижения еще больше. Это случилось за один день до истечения февральских опционов.

Державшие опционы пут “вне денег” имели различные степени успеха, но наиболее драматичной оказалась разница между Февраль-55-пут и Март-55-пут. За один день перед этим объявлением при цене акции 64 (кстати, повысившейся в тот день на 2 пункта) оба этих пута торговались по 1/16 доллара – по минимальной стоимости. Когда на следующий день акция упала (катастрофически), Февраль-55-пут не сдвинулся с места – он по-прежнему торговался по 1/16. Однако Март-55-пут подскочил до доллара, повысившись почти на целый пункт.

Возможно, наиболее сильно сообщение отразилось на Январь) 1997)-50-LEAPS-n\T, имевший в тот момент почти два года остающейся жизни, но находился на пять пунктов далыпе-“вне денег” и превзошел оба указанных пута, повысившись до 1 1/2 пункта. Таким образом, сила временного фактора в качестве воздействия на возможную величину движения опциона ярко продемонстрирована данным реальным примером.

Большое движение акции повлияло и на дельты опционов: Февраль-55-пут перед падением имел дельту 0.00 и после падения по-прежнему показывал дельту 0.00, подтверждая тот факт, что дельта краткосрочного опциона “вне денег” не меняется при движении акции (даже таком большом). Дельта Март-55-пут сдвинулась с -0.01 перед падением акции до -0.16 после падения, увеличившись (в абсолютной величине) на 0.15. Однако более долгосрочный опцион, несмотря на его более сильное изменение в цене, имел меньшую флуктуацию дельты, поскольку его дельта сдвинулась с -0.13 до -0.23, изменившись всего на 0.10. Эти факты подытожены в следующей таблице:

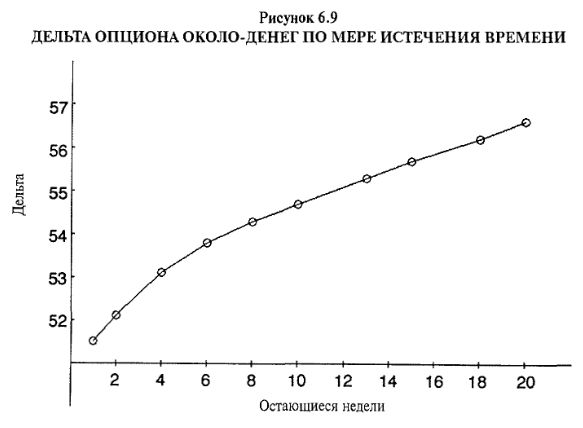

Ранее мы упоминали, что дельта опциона “около денег” не является в точности равной одной второй (0.50). Скорее, она несколько больше. Еще более интересен тот факт, что дельта этого опциона колл “около денег” изменяется с течением времени. Рисунок 6.9 представляет график дельты данного колла, показывая это достаточно ясно. Пут должен демонстрировать схожее изменение, но дельта опциона пут с течением времени двинется в противоположном направлении, изменяясь, например, с -0.43 почти до -0.50 (дельта опциона пут равна дельте опциона колл минус 1). Следовательно, данный пут “около денег” становится чувствительнее к изменениям цены базовой ценной бумаги по мере приближения даты истечения, тогда как колл приобретает меньшую чувствительность. Однако в обоих случаях величина этого различия мала.

Нами уже показано, что движение цены базового инструмента заставляет дельту меняться и течение времени также изменяет дельту. Третий основной фактор влияния на дельту опциона колл – волатильность. Существует два типа волатильности: подразумеваемая и историческая. Историческая волатильность – это мера того, как быстро менялась цена базового инструмента. Подразумеваемая волатильность – это волатильность, которую в текущий момент демонстрируют опционы – своего рода проекция будущей волатильности. Любая из них может влиять на дельту опциона, но именно подразумеваемая волатильность обычно оказывает более впечатляющий, но краткосрочный эффект.

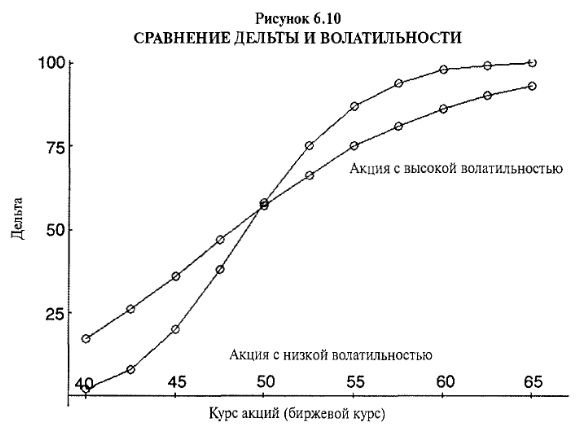

Опционы на низковолатильную акцию имеют лишь небольшую величину временной премии. Таким образом, опционы “вне денег” не столь чувствительны к краткосрочным движениям акции, а опционы “в деньгах” – очень чувствительны. Это означает, что дельта опциона “вне денег” на низковолатильную акцию невелика, возможно, близка к нулю, а дельта соответствующего опциона “в деньгах” велика. График на Рисунке 6.10 демонстрирует данный факт. Это в некоторой степени напоминает поведение опционов с небольшим сроком остающейся жизни, что уже обсуждалось ранее. С другой стороны, если базовый инструмент очень волатильный, его опционы “вне денег” окажутся более чувствительными к изменениям цены базовой ценной бумаги, а опционы “в деньгах” не смогут измениться на целый пункт при изменении базы на один пункт, потому что они обладают премией временной стоимости. Это также показано на Рисунке 6.10 и напоминает по своему характеру поведение долгосрочного опциона.

С другой стороны, подразумеваемая волатильность может меняться очень быстро. То есть восприятие рынком будущей волатильности может измениться за ночь. Следующий пример показывает, как это происходит.

В 1994 году Gensia Pharmaceuticals, начинающая компания по производству лекарств, была типичной акцией с высокой волатильностью. Ее нормальная волатильность составляла примерно 70% в год, что достаточно высокий уровень (рынок в целом обычно имеет волатильность между 10 и 15%). В июле 1994 года Администрация продовольствия и лекарств (FDA) объявила, что собирается провести слушание по основному лекарству Gensia. Цена ее акций соскользнула со значений около 10 до 8, а затем быстро вскарабкалась обратно к 10 в течение следующего месяца. Фактически ценная бумага была неволатильной, а опционы – волатильными. Подразумеваемая волатильность опционов немедленно и впечатляюще подскочила, поднявшись в область 130– 140%. Это произошло потому, что трейдеры знали: решение FDA «либо создаст, либо развалит» («make or brake») данную компанию. В конечном счете, в октябре FDA приняла решение против Gensia и акция за ночь упала в цене на 50%. Однако как только все это (ожидание) закончилось, подразумеваемая волатильность изменилась за ночь со 130 до 70%, поскольку у трейдеров больше не было необходимости дисконтировать такое волатильное событие, как принятие FDA решения относительно будущего компании.

Подразумеваемая волатильность может по многим причинам испытывать подобные внезапные скачки. Одна из них – важное корпоративное объявление. Например, решение FDA или судебное решение. Другая причина впечатляющего повышения подразумеваемой волатильности – восприятие изменения будущей цены базового инструмента. Для акций это обычно связано со слухами о поглощении; для зерновых фьючерсов – обусловлено ожиданиями плохой погоды. Когда возникают подобные ситуации, для изменения волатильности какой-то определенной причины нет (как, например, решение FDA). Опционные трейдеры могут вдруг просто обнаружить впечатляющее изменение цен опционов даже при отсутствии новостей, способных быть причиной этого, и когда явного движения цены базовой ценной бумаги тоже нет. В сущности, дельта такого опциона меняется очень сильно. Можно представить себе этот сценарий, рассмотрев предыдущий график и предположив, что дельта опциона находилась на одной линии на графике, а потом внезапно переместилась на другую, притом, что цена акции не изменилась вообще.

Стратегу важно понимать эти концепции, поэтому ему надо знать, что любая «нейтральная» позиция не безрисковая – она нейтральна лишь по отношению к одной или нескольким переменным, которые изначально были нейтрализованы. Последующие изменения значений других переменных отрицательно повлияют на эту нейтральность. Ранее в этой главе мы видели это в примерах, касающихся дельты, когда изначально дельта-нейтральная позиция становилась существенно ненейтральной при изменении цены базовой акции.

|