Торговля наклоном волатильности

До настоящего момента мы рассматривали возможность торговли волатильностью на основе подхода, отталкивающегося от двух условий: (1) подразумеваемая волатильность находится на границе своего интервала; (2) она находится на более экстремальном уровне, чем историческая волатильность. Идея данного подхода в том, что подразумеваемая волатильность в какой-то момент приблизится к середине своего интервала, и трейдер, торгующий волатильностью, получит прибыль.

Несмотря на всю кропотливую работу, проведенную в данной главе до настоящего момента, при торговле волатильностью описанным способом можно по-прежнему понести убытки. Например, если вы продаете волатильность, то можете обнаружить, что она выбилась из прежнего интервала и находится гораздо выше. Это вызовет убытки, даже несмотря на позиционирование по существу в дельта- и гамма-нейтральном состоянии. Подобное повышение волатильности в прошлом случалось много раз. Иногда рост волатильности происходит с уровней волатильности уже и без того высоких.

Летом 1991 года соевые бобы пробились вниз с цены примерно 575 до 525. Волатильности упали к нижней границе своих интервалов, поскольку для зерновых опционов характерно следующее: снижение цен на зерновые обычно сопровождается снижением подразумеваемых волатильностей. В июле возникла паника по поводу засухи, и соевые бобы выросли обратно к 600. Этот рост привел подразумеваемые волатильности к вершине их предыдущего интервала, гораздо выше исторических волатильностей, наблюдавшихся в то время.

В этот момент я создал гамма- и дельта-нейтральные пропорциональные спрэды из опционов колл с отличным прибыльным потенциалом в случае снижения волатильности. В течение примерно следующей недели паника, связанная с засухой, усилилась. В это время бобы выросли почти до 650, а подразумеваемая волатильность взлетела до уровней, находящихся далеко за пределами предыдущих границ.

Это движение оказалось слишком большим для моей гамма- и дельта-нейтральной позиции, и пришлось сделать корректировки для ее защиты. В течение нескольких дней шли дожди, и бобы торговались вниз по нижнему лимиту два дня подряд, прежде чем стабилизировались между 550 и 575. В тот момент волатильности снизились, но было уже слишком поздно – корректировки оказались настолько убыточными, что привели к потерям по всей позиции в целом.

При торговле волатильностью необходимо учитывать фундаментальные факторы, и, когда была создана эта позиция по соевым бобам, мне казалось, что засуха не будет серьезной. Я считал: происходящее всего лишь то же самое, что случается очень часто на зерновых рынках в середине лета. Более того, я полагал нахождение подразумеваемой волатильности на верхней границе своего интервала в достаточной степени объяснимым циркулировавшими рассказами (о погоде). Очевидно, это ошибка, поскольку получены убытки, хотя и ограниченные.

Подобным образом убытки могут возникнуть и в случае, когда торговля волатильностью осуществляется с длинной стороны. Мы уже приводили пример, когда волатильность золота упала до неслыханных уровней в течение 1994 и 1995 годов, что привело покупателей волатильности к убыткам.

Главная проблема в этих ситуациях в том, что историческая и подразумеваемая волатильности так и не сошлись, по крайней мере, в течение некоторого времени. В самом деле, это одна из главных проблем при торговле волатильностью: нет никакой гарантии схождения в будущем подразумеваемой и исторической волатильности или что они сойдутся хотя бы в течение срока жизни вашей позиции. В результате некоторые трейдеры волатильности предпочитают применять другой подход и ищут случаи, когда волатильность характеризуется наклоном, чтобы торговать такими ситуациями.

Когда различные опционы на один и тот же базовый инструмент имеют существенно различающиеся подразумеваемые волатильности, то говорят о наклоне волатильности (volatility skew). Определенные рынки обладают наклоном волатильности почти постоянно, например, опционы на металлы и на зерновые, а после краха 1987 года – опционы на ОЕХ и на S&P 500. У других рынков наклон волатильности появляется время от времени. Когда мы говорим о наклоне волатильности, то описываем группу опционов, имеющих общую картину различия волатильностей, а не просто нескольких отдельных опционов с различающимися волатильностями. В самом деле, у опционов на любую акцию, фьючерс или индекс будут всегда небольшие расхождения между опционами с различными ценами исполнения и датами истечения. Однако в ситуациях наклона волатильности мы ожидаем увидеть достаточно крупные расхождения между подразумеваемыми волатильностями отдельных опционов, особенно имеющих одинаковую дату истечения. Обычно эти расхождения подчинены определенной ценовой фигуре. Следующие примеры демонстрируют ценовые фигуры, которые мы ожидаем увидеть.

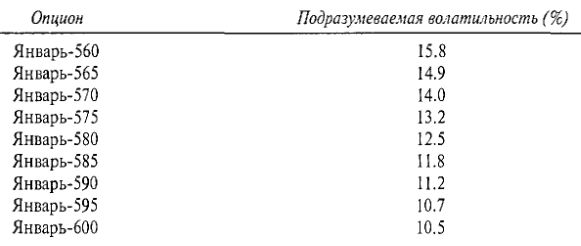

Этот пример показывает тип наклона волатильности у опционов на ОЕХ и S&P 500, а также у многих других опционов на индексы с широким основанием – с момента краха 1987 года. Представленная картина типична для данного наклона, существующего вот уже более восьми лет. Итак, в декабре 1995, при значении ОЕХ 586, картина была следующая.

В этой таблице мы не указали тип опционов (пут или колл), поскольку пут и колл с одинаковой ценой исполнения и датой истечения должны иметь одинаковую подразумеваемую волатильность, а иначе возможен безрисковый арбитраж.

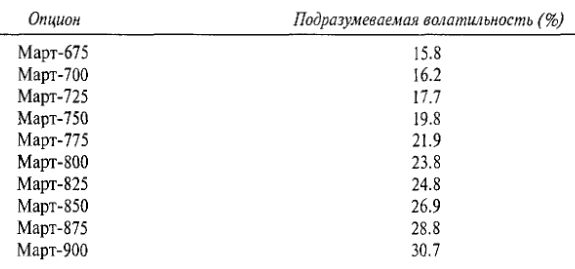

Прямой, или форвардный (forward) наклон волатильности имеет вид, противоположный виду обратного наклона, как следовало этого ожидать. Обычно он появляется на различных рынках опционов на фьючерсы, особенно на рынках зерновых опционов, хотя и на рынках опционов на металлы прямой наклон волатильности тоже часто превалирующий. Менее часто, но все же с определенной периодичностью прямой наклон волатильности возникает на рынках кофе, какао, апельсинового сока и сахара.

Следующие данные показывают, как выглядит прямой наклон волатильности для мартовской кукурузы при цене мартовского фьючерса 745.

При прямом наклоне на более высоких ценах исполнения волатильности повышаются.

Появление прямого наклона волатильности характерно на рынках, где ожидания повышающихся ценовых движений очень оптимистичные. Это не означает, что все настроены по-бычьему, а определяется опасениями очень крупного движения вверх – возможно, в течение нескольких дней закрытия по верхнему лимиту, которое могло бы произойти и нанести серьезный ущерб продавцу непокрытых опционов колл “вне денег”.

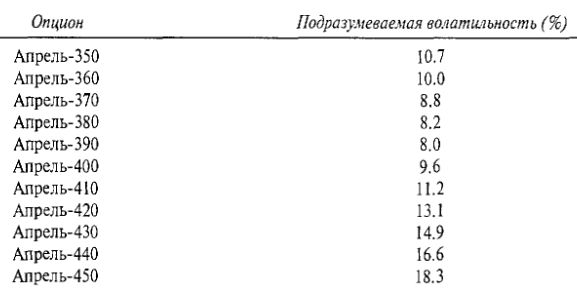

Иногда можно видеть оба типа наклона в одно и то же время, когда они начинаются от какого-то страйка в обоих направлениях. Эти случаи достаточно редки, но временами могут возникать на рынках металлов.

Следующий наклон взят из реальных цен опционов на золото при цене апрельского золотого фьючерса 390.

Опционы “около денег” наименее дорогие, в то время как опционы “вне денег” более дорогостоящие и на нижних, и на верхних страйках. Это двойной наклон волатильности (dual volatility skew).

В случаях наклона волатильности можно в идеальной ситуации создавать позиции, в которых вы одновременно продаете дорогие и покупаете дешевые опционы на одинаковый базовый инструмент. Далее, если реальное ценовое движение базового инструмента вписывается в нормальную ценовую фигуру (модель), позиция будет прибыльной. В сущности, вам предлагается отличная возможность торговать двумя различными волатильностями по одной базовой ценной бумаги – это очень близко к сделке с гарантированной прибылью, как и в любых аналогичных ситуациях.

|