Торговля отрицательным наклоном

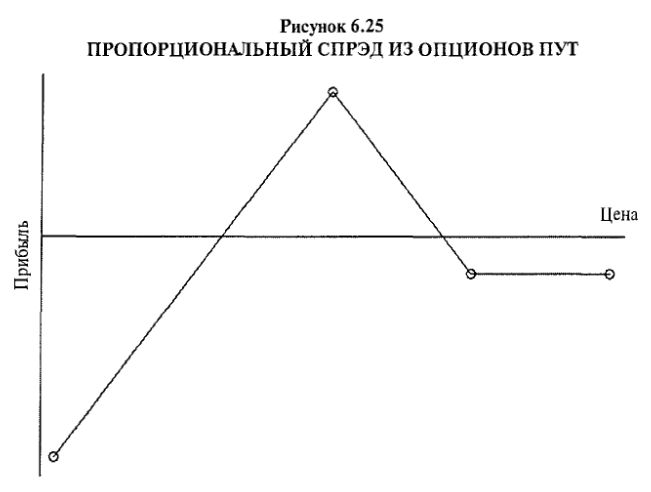

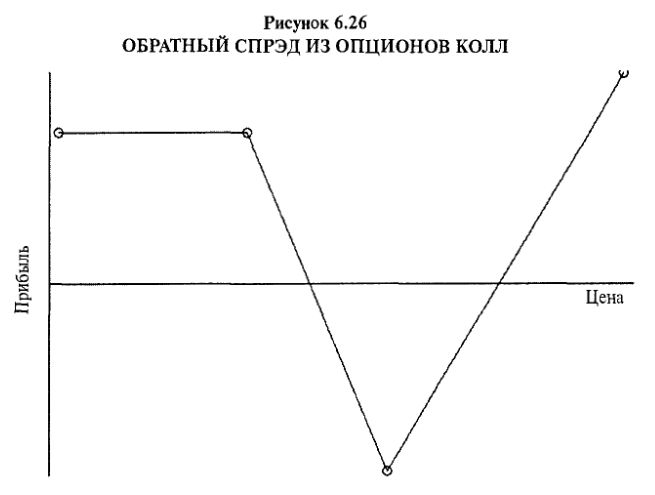

Когда подразумеваемые волатильности имеют наклон в отрицательном направлении, можно использовать две стратегии, точные противоположности двух предыдущих: пропорциональный спрэд из опционов пут (Рисунок 6.25) или обратный спрэд из опционов колл (Рисунок 6.26). В этих стратегиях мы покупаем опцион с более высоким страйком, чья подразумеваемая волатильность меньше, и продаем опцион с более высоким страйком, с более высокой подразумеваемой волатильностью. Здесь опять наблюдается статистическое преимущество, поскольку мы продаем «дорогой» опцион на ту же самую ценную бумагу, опцион на которую мы покупаем. Если подразумеваемая волатильность низкая, предпочтительной стратегией будет обратный спрэд из опционов колл. Но, если подразумеваемая волатильность рядом с верхней границей своего интервала, пропорциональный спрэд из опционов пут более предпочтительный вариант стратегии для торговли обратным наклоном.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Обратный наклон волатильности очень часто преобладает на рынках опционов на индексы с широким основанием. Но такая ситуация была не всегда (до 1987 года существовал небольшой прямой наклон), поэтому когда-нибудь он может снова исчезнуть. Тем не менее он появляется с определенной частотой на рынках опционов на фьючерсы, испытывающих внезапное падение цены. В последние годы обратный наклон появлялся на рынках опционов на говядину, Т-бонды и сырую нефть. На этих рынках обратный наклон исчезал сразу после стабилизации цены базового товара. Однако в случае опционов с широким основанием наклон существует годами, главным образом в связи с факторами маржи и спроса/пред ложения, обсуждавшимися ранее.

В Главе 4 мы указывали: когда подразумеваемая волатильность ОЕХ-опционов низка, хорошей стратегией может оказаться покупка стрэддла. Однако теперь можно уточнить это утверждение в привязке к наклону волатильности: когда подразумеваемая волатильность ОЕХ-опционов низкая и наблюдается обратный наклон волатильности, предпочтительная стратегия обратные спрэды. С 1987 года обратный спрэд из опционов колл на OEX очень хорошо работал в качестве стратегии, использующей преимущество обратного наклона волатильности. Частично это объясняется тем, что большую часть времени ОЕХ-опционы торговались вблизи с нижней границей их интервала волатильности. Когда вы дожидаетесь таких возможностей для создания обратного спрэда, отдача будет стоящей.

Следующая история рассказывает об обратном спрэде, работавшем на протяжении нескольких месяцев, демонстрируя, как делать корректировки, как снимать прибыли и когда закрывать данный спрэд.

В феврале 1995 года подразумеваемая волатильность ОЕХ-опционов была относительно низкой. Иногда это можно рассматривать как сигнал к продаже рынка, но лучше эту ситуацию интерпретировать как предвестник рыночного взрыва в том или ином направлении. В то время, 23 февраля 1995 года, ОЕХ находился на уровне 455. Мы создали обратные спрэды и для нас, и для наших клиентов.

При ОЕХ по 455 мы могли бы купить коллы со страйком 455 или 460 и продать коллы со страйком 445 или ниже. Эти опционы должны, как правило, иметь до истечения примерно три месяца или больше, чтобы временной «упадок» не становился сразу основным фактором. К тому же иногда я люблю покупать некоторые путы “вне денег”, чтобы добавить позиции долю потенциала прибыли в нижней стороне рынка, особенно если цена исполнения продаваемых опционов колл относительно близка к текущей базовой цене.

Созданная позиция простого обратного спрэда имела следующий вид.

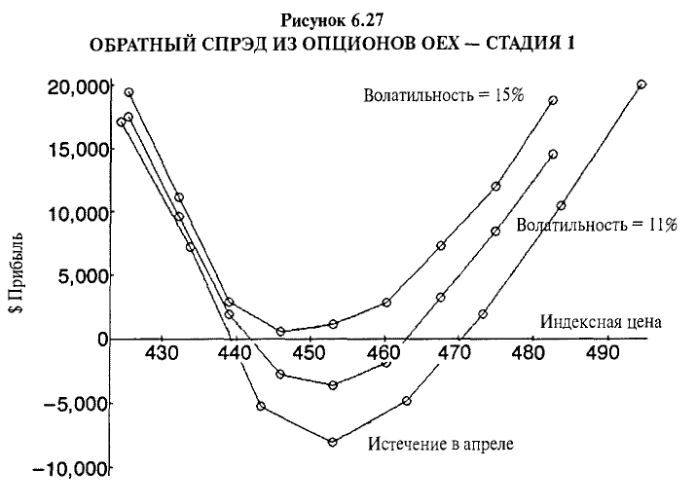

Купить 20 ОЕХ-Май-460-колл Продать 10 ОЕХ-Май-445-колл Купить 10 ОЕХ-Апрель-445-пут Чистый дебит: 10 пунктов

Продаваемые опционы Май-445-колл торговались с более высокой подразумеваемой волатильностью, чем покупаемые Май-460-колч. Это естественный «побочный продукт» создания обратного спрэда из опционов колл при обратном наклоне волатильности. В этом случае я использовал апрельские путы для дополнительного потенциала прибыли в нижней стороне, поскольку они самые дешевые. Чтобы вычисления кредитов и дебетов не оказались слишком сложными, вычисление комиссионных перенесено в конец представляемых примеров.

На Рисунке 6.27 показано, как выглядела бы данная позиция на момент апрельского истечения при условии, что волатильность по-прежнему осталась на нижней границе интервала (средняя кривая) на момент апрельского истечения при повышении волатильности (верхняя кривая) и в случае падения волатильности до 6% (нижняя линия).

Обеспечение, требуемое для обратного спрэда, по существу, величина риска. То есть, если базовый инструмент на момент истечения в точности совпадет с верхним страйком, мы получим максимальный убыток. Таким же является и маржевое требование. Мы должны иметь обеспечение, равное разнице между страйками каждого из коротких опционов колл, плюс мы должны уплатить любой сопутствующий дебет. Если позиция создана с кредитом, как часто и бывает, кредит можно использовать для снижения требования к спрэду. В нашем случае разница между страйками составляет 15 пунктов (S1500), а поскольку мы имеем 10 медвежьих спрэдов, требуемое обеспечение равно S15000, плюс дебет $1000 на создание этой позиции.

Далее, позиция, подобная созданной в этом примере, в самом начале дельта-нейтральная, но имеет риск по волатильности и гамма-риск. То есть она не гамма-нейтральная. Это означает: как только ОЕХ начнет расти, позиция станет дельта-длинной, а если ОЕХ будет падать, позиция приобретет характер дельта-короткой.

Когда ОЕХ движется, следует решить, как корректировать позицию. Эта проблема уже обсуждалась ранее, когда рассматривалось управление позицией длинного стрэддла. Если существует наклон волатильности, чтобы определить, что делать с этой позицией, необходимо рассмотреть и наклон волатильности, и уровень подразумеваемой волатильности.

Например, если ОЕХ движется вверх и позиция становится достаточно дельта-длинной, по всей вероятности, у нас возникнет прибыль. Если мы не предпринимаем ничего и впоследствии ОЕХ падает в цене, то потеряем всю прибыль. Таким образом, в случае повышения волатильности следовало бы, вероятно, попытаться хотя бы частично снять прибыль. Однако, если волатильность остается примерно той же, какой была изначально, можно принять решение о ренейтрализации позиции (to reneutralize the position). При обратных спрэдах это достигается достаточно легко: необходимо просто роллировать (переложить) длинные опционы колл вверх, перейдя на более высокий страйк. Это действие снимает реализованные прибыли с опционов колл, которыми мы владели изначально, и в то же время приносит кредит на наш счет. Далее, после этого мы находимся в позиции, прибыльной в случае еще большего последующего падения или роста ОЕХ.

К концу марта ОЕХ сдвинулся вверх почти до 475, и позиция стала очень дельта-длинной. Подразумеваемая волатильность практически не выросла, и наклон волатильности не исчез. В самом деле, ситуация выглядела следующим образом.

На первый взгляд кажется, что у наших опционов подразумеваемая волатильность существенно выросла – и она на самом деле поднялась. Но это повышение вызвано наклоном волатильности, а не каким-либо общим повышением подразумеваемой волатильности. Находящийся сейчас Май-475-колл “около денег” имеет волатильность, лишь немногим превышающую подразумеваемую волатильность Май-460-колл на момент создания данной позиции (10.9% по сравнению с 9.9%). Именно наклон волатильности вызывает завышение подразумеваемой волатильности опционов колл “в деньгах” (то есть опционов с более низкими страйками). Позже мы обсудим этот феномен детальнее.

Колл “около денег” был по-прежнему дешевый. Поэтому он стал основным аргументом моего решения роллировать эти коллы вверх вместо закрытия данной позиции, имевшей в тот момент нереализованную прибыль примерно $3500 (Апрель-445-пут все еще продавался примерно за один пункт). При роллировании вверх для сохранения дельта-нейтральности позиции мы обычно должны покупать больше, чем продаем. Однако иногда на наши решения влияют технические факторы, и в тот момент рынок казался нам перепроданным. Поэтому мы роллировали лишь равное число опционов.

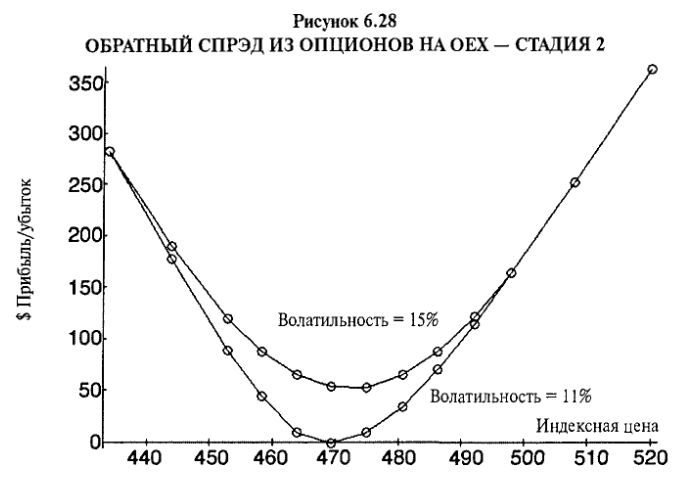

Куплено 20 Май-475-колл по 7 1/2, открывая Продано 20 Май-460-колл по 18, закрывая Чистый кредит от ролла: 210 пунктов ($21000)

После этой корректировки позиция была следующей.

Лонг 20 Май-475-колл

Шорт 10 Май-445-колл

Лонг 10 Апрель-445-пут

Чистый кредит к текущей дате: 200 пунктов

На Рисунке 6.28 показана скорректированная позиция на момент апрельского истечения. Нижняя кривая на графике – прибыли, если подразумеваемая волатильность останется на текущих низких уровнях; верхняя кривая изображает ситуацию в случае повышения подразумеваемой волатильности.

Когда мы роллируем вверх, то повышаем требования по марже. В данном конкретном случае разница между страйками коротких опционов колл и длинных опционов колл составляет теперь 30 пунктов ($3000). Мы по-прежнему имеем в данной позиции 10 медвежьих колл-спрэдов, поэтому требование к обеспечению теперь $30000. Конечно, кредит $21000, полученный при роллировании вверх, мог быть использован для удовлетворения этого повышенного требования к маржевому обеспечению.

В абсолютно теоретической ситуации при корректировке я всегда приветствую возвращение позиции к дельта-нейтральному статусу. Однако в этих примерах описана реальная торговля. В пылу баталий она иногда накладывает свой отпечаток на теоретический подход. Легкая модификация подобного рода небольшая уступка моему мнению в отношении рынка – это вовсе не отмена стратегии обратного спрэда ради абсолютно односторонней позиции.

Если смотреть шире, я, конечно, ошибался в отношении перекупленности ОЕХ в тот момент в 1995 году – он рос в течение оставшейся части года всего лишь с парой передышек. Однако в течение следующего месяца опцион на самом деле имел несколько беспокойных повышений, когда я собирался распродать свое состояние перекупленности. Это означало, что до истечения было около месяца. Мне не нравится держать длинные опционы около- или “вне денег” при столь кратком остающемся сроке до истечения, и это было моментом для принятия другого решения.

ОЕХ дополз вверх примерно до 479 к третьей неделе апреля, когда до истечения длинных Май-475-колл оставался всего месяц. Подразумеваемая волатильность снова была достаточно низкой. Поэтому принято решение роллировать (переложиться в) на июньские опционы и застыть с позицией на следующий месяц в ожидании неуловимого роста подразумеваемой волатильности. Была проведена следующая сделка.

Куплено 20 Июнь-480-колл по 9, открывая

Продано 20 Май-475-колл по 9 1/2, закрывая

Чистый кредит от этого ролла: 10 пунктов ($1000)

Кроме того, примерно за пару недель до этого Апрель-445-пут проданы по одному пункту. Поскольку короткие опционы колл теперь оказались настолько глубоко “в деньгах”, не было никаких оснований покупать другой пут “вне денег” для увеличения потенциала в нижней стороне, так как короткие коллы предоставляли достаточный потенциал прибыли в нижней части. Эти сделки принесли общий кредит 20 пунктов, приведя позицию в следующее состояние:

Лонг 20 Июнь-480-колл

Шорт 10 Май-445-колл

Чистый кредит к текущей дате: 220 пунктов

Даже несмотря на роллирование длинных опционов вверх на более высокий страйк, это происходило с кредитом по причине того, что ОЕХ был чуть ниже страйка 480 и подразумеваемая волатильность оставалась низкой. При трех неделях до истечения шансы раннего уведомления об исполнении Май-445-колл были небольшими, но по мере приближения даты истечения эта возможность возрастала. Тем не менее при любом ОЕХ-спрэде в случае получения уведомления о раннем исполнении следует либо быстро продать другой, более долгосрочный контракт вместо данного, либо устранить вторую сторону спрэда. Не следует принимать решение, основываясь на каком-либо предсказании рынка; обычно такое решение не является мудрым.

Мой общий опыт более чем за 13 лет торговли опционами на OEX подсказывает: раннее уведомление необязательно неприбыльное. Правда, это приводит к определенным неудобствам и подвергает спрэд-позицию большому риску. Вот почему следует стараться избегать раннего исполнения. Однако я обычно говорю, что, когда мною получено уведомление о раннем исполнении, в среднем получается прибыль, поскольку после подписания рынок движется в благоприятном направлении. Возможно, трейдеры, осуществляющие исполнение опционов, делают так, основываясь на своем краткосрочном мнении о рынке, а оно обычно неправильное.

В любом случае, глупо искушать судьбу, поэтому примерно за две недели до майского истечения ОЕХ взлетел вверх, и сделаны следующие корректировки.

К первой неделе мая ОЕХ снова находился в фазе быстрого роста – вырос выше 490. Это сильное движение снова сделало позицию в целом дельта-длинной. Более того, времени у майских опционов оставалось совсем немного, но шансы раннего исполнения увеличивались с каждым днем. К тому же подразумеваемые волатильности в какой-то степени выросли, хотя они ни по каким меркам не были дорогими:

Наконец отметим: нереализованная прибыль данной позиции достигла к настоящему моменту примерно $7500, минус комиссионные.

Учитывая тот факт, что подразумеваемая волатильность опциона “около денег” все еще составляла всего 11%, принято решение роллировать данную позицию.

Куплено 20 Июнь-495-колл по 9, открывая

Продано 20 Май-480-копт по 20, закрывая

Чистый кредит от этого ролла: 220 пунктов ($22000)

Из-за приближения даты истечения майские коллы были ротированы на июньские коллы. Когда длинные коллы так глубоко “в деньгах”, иногда необходимо роллировать их на более высокий страйк. Решение, какой страйк использовать на короткой стороне, обычно основано на двух факторах: (1) временная стоимость короткого опциона, на который вы собираетесь роллировать; (2) требование к маржевому обеспечению – ротирование на более высокий страйк сокращает требование к нему.

Поскольку величина премии временной стоимости Июнь-445-колл представлялась разумной (почти два пункта), я решил сохранить короткий страйк тем же самым.

Куплено 10 Май-445-колл по 53 1/2, закрывая Продано 10 Июнь-445-колл по 54 1/2, открывая Чистый кредит от этого ролла: 10 пунктов ($ 1000)

Эти корректировки принесли нашей позиции дополнительный кредит.

Кредит от всей предыдущей позиции: 220 пунктов

Ролл Лонг колл: кредит 220 пунктов

Ролл Шорт опционы колл: кредит 10 пунктов

Чистый кредит от позиции к настоящей дате: кредит 450 пунктов

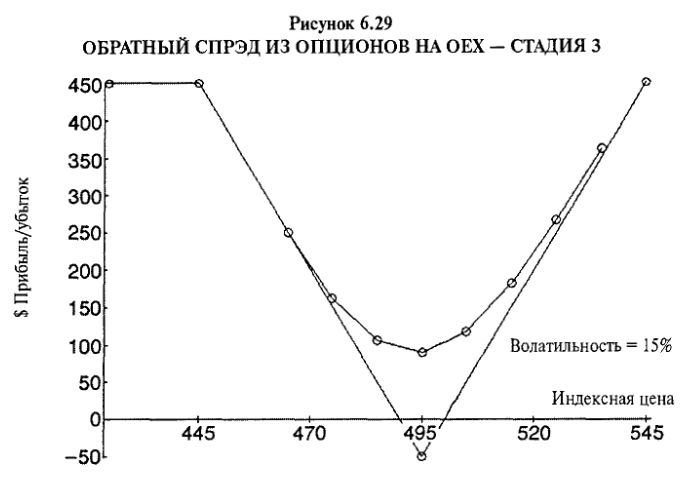

Полученный кредит составил $45000. Правда, необходимо вычесть требование к маржевому обеспечению, которое при роллировании на страйк 495 снова повысилось. После этого график данной позиции на момент июньского истечения улучшился, как показано на Рисунке 6.29 (прямые линии). Можно видеть, что область, в которой могут возникнуть убытки, почти отсутствует, хотя нам и не хотелось бы расстаться с $7500 в активе данной позиции на текущий момент.

Кривая линия показывает прибыль позиции в случае повышения волатильности к первому июня. Это опять демонстрирует мощное влияние, которое способно оказывать подразумеваемая волатильность, если увеличится до 15%.

Когда приближается истечение, длинная сторона обратного спрэда становится предметом беспокойства с точки зрения временного «упадка» стоимости ценных бумаг (при условии, что базовая ценная бумага находится рядом с ценой исполнения этого длинного колла). Кроме того, короткая сторона спрэда тоже вызывает озабоченность ввиду возможности раннего исполнения. Следует помнить: цель данной позиции – по-прежнему торговля волатильностью. На данный момент она (волатильность) была спокойной. Поэтому принято решение остаться в позиции обратного спрэда, вместо того чтобы просто закрыть ее.

В предыдущем случае майские опционы были роллированы на июньские опционы. Этот одномесячный ролл не слишком увеличил премию временной стоимости данной позиции. Я всегда считаю, что при роллировании длинных опционов необходимо разобраться с собственными целями. Если вы роллируете на ближайший возможный месяц, то играете в игру, очень опасную для вашего бумажника. Вы подвержены временному «упадку» стоимости ценных бумаг в портфеле инвестора, но ваши расходы на роллирование минимальные (то есть июньские опционы стоят меньше, чем июльские). Поскольку меня все еще беспокоило, что ОЕХ мог продолжить свой рост с имевшим место на тот момент темпом, я придерживался краткосрочных роллов, просто перекладываясь от месяца к месяцу.

ОЕХ не заставил себя долго ждать, достаточно ясно доказав, как я был не прав в отношении его силы. Он вырос до 505 к первой неделе июня. Подразумеваемая волатильность опционов “около денег” нехотя повышалась – у данных Июль-колл до 12.3%. Это переместило текущую подразумеваемую волатильность в четвертый дециле, что больше не являлось ни дешевым, ни дорогим уровнем.

Наблюдались следующие цены и волатильности рассматриваемых опционов.

В этот момент общая позиция с момента ее создания имела нереализованную прибыль примерно $9000, минус комиссионные.

Поскольку позиция до настоящего момента работала хорошо, я решился на половинчатую меру: устранить часть позиции, чтобы пригвоздить некоторую часть прибыли, но продолжать держать оставшуюся часть позиции на случай, если она принесет еще большую прибыль. Фактическое решение, принятое мною, состояло в сбросе четверти позиции и в роллировании оставшейся ее части на Июль-505-колл.

Так выглядело устранение четверти позиции.

Продано 5 Июнь-495-колл по 13, закрывая Куплено 3 Июнь-445-колл по 61, закрывая Дебет на эту сделку: 118 пунктов ($11800)

А так выглядел ролл оставшихся длинных опционов колл на июль.

Продано 15 Июнь-495-колл по 13, закрывая Куплено 15 Июль-505-колл по 10, открывая Кредит от этой сделки: 45 пунктов ($4500)

Оставшаяся позиция теперь была следующей.

Лонг 15 Июль-505-колл Шорт 7 Июнь-445-колт Чистый кредит к настоящей дате: 377 пунктов

Требование к маржевому обеспечению данной позиции составляло $42000 (семь медвежьих спрэдов с требованием 60 пунктов, то есть $6000 для каждого). Чистый кредит этой позиции к текущей дате составлял теперь 377 пунктов, минус комиссионные (кредит уже получился 450 пунктов и теперь был уменьшен двумя только что указанными сделками). Эта величина могла быть использована для удовлетворения требования к обеспечению.

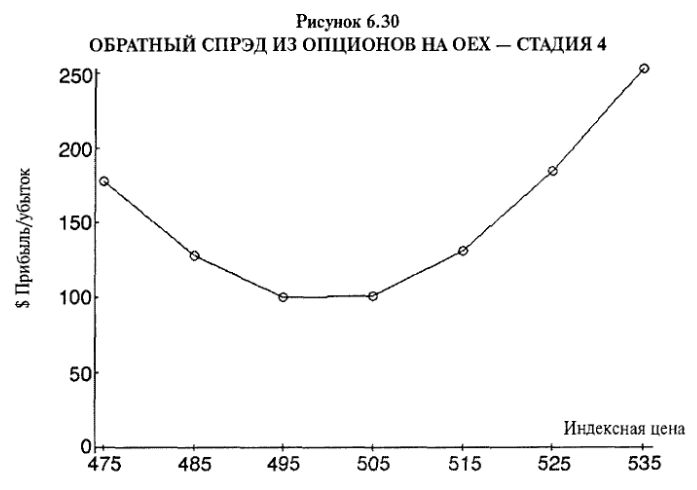

После этих сделок позиция снова была примерно дельта-нейтральной, но несколько меньше по размеру. На Рисунке 6.30 показан ее потенциал на момент июньского истечения. Сделано допущение, что подразумеваемая волатильность остается неизменной на уровне 12.3%. Данная позиция больше вообще не может оказаться убыточной, хотя в случае стабилизации ОЕХ вблизи 505 она может потерять часть нереализованных прибылей, составляющих на тот момент почти $9000.

Возможно, теоретически данная позиция могла бы быть устранена до совершения этого последнего ролла, поскольку подразумеваемая волатильность опционов “около денег” выросла до 12.3%. По всей вероятности, она даже должна была бы быть устранена. Тем не менее в реальном мире мы постоянно ведем войну между теорией и реальностью. Любой хороший трейдер хочет сокращать убытки и позволять прибылям нарастать даже в хеджированной позиции, такой, как этот обратный спрэд. Поскольку данная позиция до сих пор работала хорошо, я устранил лишь небольшую ее часть, решив «позволить прибылям бежать», если они смогут.

Я не считаю, что при управлении хеджированной позицией всегда существуют «правильные» и «неправильные» действия. В длинной позиции по волатильности, подобной данному обратному спрэду, важно позволить позиции иметь некоторое пространство для движения. Но, когда дельта вырастает слишком быстро, позицию следует ренейтрализовать. С данным обратным спрэдом это сделано несколько раз. До тех пор, пока вы это делаете и ответственно относитесь к своему «мысленному» стопу, вы поступаете правильно. «Мысленный» стоп удерживает вас от чрезмерного благодушия в отношении временного «упадка». При текущей прибыли около $9000 этот стоп примерно на уровне $6000 выглядит разумным.

В течение следующего месяца ОЕХ двигался вверх, но затем начал сталкиваться с какими-то проблемами. Более того, произошло несколько ранних исполнений. Совпадение этих событий «вывело» меня из данной позиции. Следующее обсуждение относится к управлению ситуацией в отношении ранних уведомлений.

По мере приближения июньского истечения короткие коллы были роллированы вперед для избежания получения уведомления об исполнении.

Куплено 7 Июнь-445-колл по 58, закрывая Продано 7 Июль-445-колл по 60, открывая Кредит от этой сделки: 14 пунктов ($1400)

Тем не менее через неделю и примерно за месяц до июльского истечения по двум Июль-445-колл получено уведомление о раннем исполнении. Было очень необычно, что это произошло за столь большое время до истечения. Даже несмотря на то, что данный опцион был очень глубоко “в деньгах”, я по-прежнему считал получение уведомления за месяц до истечения нетипичным.

Оно было получено утром после того, как ОЕХ закрылся по 511.31. Таким образом, цена данного исполнения составила 511.31 – 445.00, или 66.31.

На самом деле в тот вечер было исполнено достаточно небольшое число ОЕХ-колл. Как часто случается после ранних исполнений, на следующее утро рынок открылся вниз, но затем начал отыгрывать обратно. В самом деле, к полудню он уже находился в положительной территории на значительную величину. Как я уже говорил ранее, это мой опыт, что данная ситуация обычная – после исполнения опционов колл на ОЕХ идет ранняя распродажа, за которой следует подъем.

В каком-то смысле меня тяготило, что я не снял прибыль с большей части данной позиции во время последнего ролла (на Июль-505). Поэтому я использовал это подписание, чтобы устранить еще одну часть данной позиции. Я распродал пять длинных Июль-505-колл. Эта сделка произошла примерно в полдень того дня, когда я получил уведомление. Таким образом, сделка в целом выглядела следующим образом.

Куплено 2 Июль-445-колл по 66.31, закрывая Продано 5 Июль-505-колл по 15, закрывая

Чистый дебет на эту сделку: 57.62 пункта ($5762)

После этого ролла и полученного уведомления оставшаяся позиция была следующей.

Лонг 10 Июль-505-колл

Шорт 5 Июль-445-колл

Чистый кредит к настоящей дате: 333.38 пункта

Управление ранним исполнением только что описанным способом в какой-то мере рискованное. Как я говорил, у меня был опыт, что изначальная рыночная распродажа, вызванная достаточно крупным исполнением опционов колл на ОЕХ, быстро меняла направление рынка. Однако иногда это не происходит. В таких случаях ожидание исполнения сделки, которая компенсировала бы ваше уведомление о раннем исполнении, будет худшим вариантом. Тогда вы можете подходить к раннему исполнению таким же образом, как и я, то есть не продавая что-то немедленно по открытию (когда это делают все), а подождав некоторое время с целью посмотреть, не возникнет ли корректировочный (рефлексивный) подъем. В этом случае у вас в голове должен быть абсолютный (безусловный) «мысленный» стоп. Он удержит вас от «примерзания» и слишком долгого вложения в позицию.

Хорошее правило гласит: когда изначальное продажное смятение, вызванное исполнением опционов колл на ОЕХ, утихает, необходимо рассматривать уровень, на котором торгуются Б&Р-фьючерсы. В этот момент они обычно будут где-то на уровне их дневных минимумов. Часто я использую этот уровень в качестве «мысленного» стопа: если впоследствии ^/’устанавливает новый минимум, я буду продавать то, что мне необходимо продать для балансировки моей позиции. С другой стороны, если происходит рыночный рост, как произошло в предыдущем примере, я буду искать подходящий момент для продажи во время этого подъема.

Однако я бы не стал менять свою стратегию в целом. Например, если рынок идет в мою сторону, я не буду пытаться оставаться полностью «длинным» по рынку в течение длительного периода времени. После раннего исполнения в какой-то момент в течение торгового дня, когда было получено уведомление о нем, следует вернуться к сбалансированной позиции. Если у вас есть возможность прокатиться на росте и получить более хорошую цену за свою «перепродажу» («resale»), – это хорошо, но нельзя откладывать корректировку позиции на следующий день.

ОЕХ продолжал расти – словно, на зло мне, поддерживавшему свою позицию дельта-нейтральной. Когда в конце июня он достиг 520, подразумеваемая волатильность Август-520-колл составляла всего 11.6%. То есть с момента последнего ролла – на 505-колл – волатильность фактически снизилась.

Поэтому я решил остаться в позиции и выполнил следующую сделку.

Продано 10 Июль-505-колл по 18, закрывая Куплено 10 Август-520-колл по 10 1/2, открывая Кредит от этой сделки: 75 пунктов ($7500)

После этого общая позиция стала следующей.

Лонг 10 Август-520-колл

Шорт 5 Июль-445-колл

Чистый кредит к настоящей дате: 408.38 пункта

Нереализованная прибыль превысила $12000. Я переместил свой «мысленный» стоп выше, на уровень $9000. То есть если бы позиция по закрытию в один из дней отметилась на уровне $9000, то на следующий день я бы из нее вышел.

Эта продолжительная позиция была, в конечном счете, закрыта в августе, но это произошло только после еще двух ранних уведомлений об исполнении.

В июле я получал уведомления о раннем исполнении чуть ли не день за днем. Первый раз я был подписан по всем пяти моим коротким Июль-445-колл. В тот день я продал Август-445-колл, забрав чистый кредит от этого ролла. Буквально на следующий день я был подписан по Август-колл! В тот момент я решил, что единственный способ избежать этих ранних подписаний – роллирование на более высокий страйк. Поэтому я продал Август-475-колл. Я выбрал страйк 475, потому что у этой серии открытый интерес оказался достаточно большим. Эта последняя сделка была дебетовой, поскольку страйк передвигался вверх.

Чистый дебет от этих двух ранних исполнений составил 127.45 пункта. Это оставило меня со следующей позицией.

Лонг 10 Авгует-520-колл

Шорт 5 Август-475-колл

Чистый кредит к настоящей дате: 280.93 пункта

В конечном счете к концу июля ОЕХ вырос более чем до 530, но затем, в начале августа, начал сползать вниз. Временной «упадок» начинал становиться основным фактором, и было необходимо принимать решение, устранять ли позицию или снова прибегнуть к роллированию, на этот раз на сентябрьские или октябрьские опционы.

При ОЕХ по 525 подразумеваемая волатильность сентябрьских опционов колл “около денег” составляла 12.7%, а Октябрь-колл – 13.0%. Поскольку в течение всего года интервал подразумеваемой волатильности сужался, эти значения находились в пятом и шестом дециле. Учитывая этот факт, а также то, что временной распад разрушил стоимость длинных опционов колл, когда ОЕХ стабилизировался, я решил закрыть данную позицию.

Продано 10 Август-520-колл по 8, закрывая Куплено 5 Август-475-колл по 51, закрывая Чистый дебет на эту сделку: 175 пунктов ($17500)

Чистый реализованный кредит позиции к текущей дате составлял 105.93 пункта, или $10593.

Общее число торговавшихся контрактов 304. При величине комиссионных $4 за контракт затраты на комиссионные составили $ 1216. Таким образом, чистая прибыль от общей позиции $9377.

Первое, за что обычно критикуют хеджирующегося трейдера, связано именно с этим: ему (мне) пришлось управлять относительно сложной позицией в течение шести месяцев, осуществляя многочисленные сделки, а чистая прибыль составила $9377. Тем временем ОЕХ вырос на 70 пунктов. Не лучше ли было просто держать изначальную позицию или главным образом покупать коллы?

Конечно, так было бы лучше, но это уже ретроспектива и отнюдь не входило в наши цели при создании данной позиции. В действительности введенная позиция имела отличную ставку доходности и все время оставалась хеджированной. Вспомните, прибыль $9377 получена на изначальную инвестицию $16000, что представляет прибыль около 60% за шесть месяцев. Для хеджированной позиции это очень хороший показатель. Что еще более важно, мы всегда были хеджированы; если бы произошла крутая коррекция рынка, наши короткие коллы обеспечили бы очень хороший потенциал прибыли (см. любой график прибыли в данном примере).

Итак, не надо путать хеджирование со спекуляцией. Да, спекуляция дает гораздо большую доходность, но хеджирование призвано обеспечить более устойчивую доходность. Кроме того, при торговле волатильностью с помощью хеджированной позиции мы имеем дополнительное преимущество, связанное с наличием встроенного статистического эджа.

Этот пример достаточно длинный, но он показал решения, которые стратегу необходимо принимать при наличии такой позиции: надо ли и в какой момент роллировать длинные коллы вверх, когда роллировать короткие коллы, как управлять ранним подписанием, а также все вопросы, связанные с маржевым обеспечением и прибылями/убытками. Как я говорил в предисловии, меня часто спрашивают, чем я пользуюсь для принятия решений, касающихся создания позиции и последующих действий – как я выбираю опционы, когда роллирую, как управляю ранним исполнением и так далее. Надеюсь, предыдущий пример дал ответы на некоторые из этих вопросов.

На этом раздел об использовании обратных спрэдов для торговли наклоном волатильности завершен. Очевидно, что не все обратные спрэды работают так хорошо. Тем не менее данная стратегия очень привлекательна на рынке с наклоном волатильности. Мне особенно нравится, что для корректировки данного спрэда можно использовать простые спрэды (в предыдущих примерах, роллируя длинные коллы вверх). Это существенное преимущество обратного спрэда по сравнению с длинным стрэддлом. Когда при наличии стрэддла базовый инструмент движется вверх, ваша защита в нижней стороне рынка уходит все дальше и дальше. Единственный способ ренейтрализации стрэддла – продажа всего данного стрэддла и покупка нового, с более высоким страйком. Я обнаружил, что лично у меня – в среднем – решения в отношении обратных спрэдов оказываются .лучше и прибыльнее, чем при использовании стрэддлов.

|