Агрессивный календарный спрэд

Прежде чем завершить данную главу, представим еще одну стратегию, связанную с волатильностью. Но с технической точки зрения, она не стратегия торговли волатильностью. На самом деле при данной стратегии – стратегии календарного спрэда – как и при любом календарном спрэде, мы хотим, чтобы волатильность оставалась той же самой (или повышалась). Отличие здесь в том, что данная позиция создается, когда подразумеваемая волатильность уже высокая. Это опасное движение для торговца календарным спрэдом. Тем не менее указанный риск компенсируется тем, что данная стратегия очень краткосрочная и позиция держится не дольше нескольких торговых дней. Это часто помогает смягчить риск обрушения подразумеваемой волатильности во время нашего нахождения в данной позиции.

Когда всплывают слухи о поглощении, подразумеваемая волатильность склонна взлетать. Стратеги часто ищут варианты продажи крайне дорогих краткосрочных опционов, хеджируясь при этом либо акциями, либо более долгосрочными опционами. Следующий пример из реальной жизни демонстрирует ситуацию, часто встречающуюся в подобных случаях.

В конце весны 1994 года вокруг компании American Medical Holdings (символ: AMI) ходили слухи о поглощении. Ее акции торговались по 25, и примерно за две недели до июньского истечения преобладали следующие цены.

Когда слухи о поглощении «горячие», опцион ближнего срока часто гораздо более дорогой, чем любой более долгосрочный опцион. В этом отношении AMI представляла собой типичную ситуацию.

На первый взгляд, календарный спрэд привлекательная стратегия, потому что имеет ограниченный риск в любой возможной ситуации. Мы часто пытаемся осуществлять данную стратегию с помощью высоковолатильных опционов: в этом случае риск небольшой по сравнению с возможным расширением, которое может продемонстрировать данный спрэд, если «ничего» не произойдет.

Однако в данной ситуации стратегия календарного спрэда очень сильно зависит от того, останется ли подразумеваемая волатильность на высоком уровне. Если она по той или иной причине обвалится, стратегия почти наверняка будет убыточной. Один из способов увеличить шансы на успех – создавать календарный спрэд, когда до истечения остается очень мало времени, например, неделя или дней 10. В этом случае шансы, что слухи рассеются за такое короткое время, невелики, и поэтому больше вероятность удачной поимки стратегом снижения премии дорогого краткосрочного опциона, в то время как более долгосрочный опцион сохранит свою высокую подразумеваемую волатильность. В данном случае спрэд будет расширяться и приносить хорошую прибыль очень быстро.

Любая краткосрочная опционная стратегия рискованная. Когда вы осуществляете стратегию с коротким временным горизонтом – одна неделя или меньше – эту стратегию следовало бы рассматривать как спекулятивную. Спекуляция не обязательно плоха, но вы должны понимать, что, даже несмотря на хеджирование, в течение одной недели в данной ситуации возможно большое колебание доходности вашей позиции.

Если в течение недели вашего вложения в календарный спрэд сделано предложение о выкупе (a takeover bid), существует значительный шанс, что оба опциона будут торговаться по паритету или близко к нему. В этом случае будет получен максимальный убыток, равный изначальному дебету, уплаченному за данный спрэд. Подобный плохой результат мог бы возникнуть в случае обвала акции в течение предстоящей недели, возможно, в связи с испарением слухов.

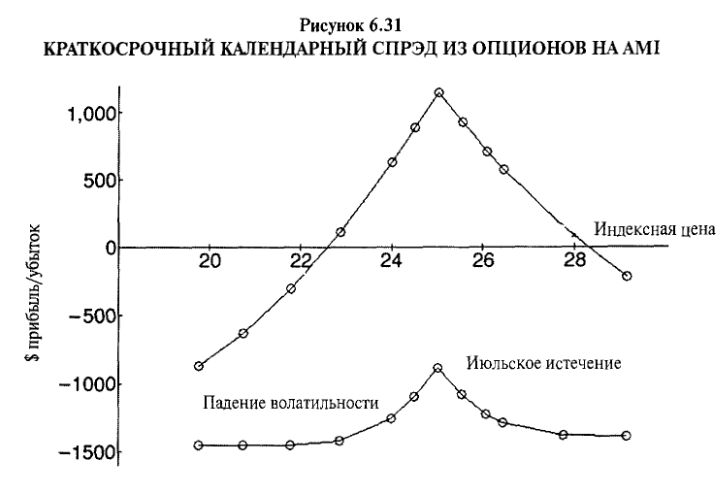

На Рисунке 6.31 показан график календарного спрэда, состоящего с каждой стороны из 10 упоминавшихся ранее опционов на AMI. Данный спрэд создан ровно за неделю до истечения. Показаны два сценария. Первый – если подразумеваемые волатильности останутся высокими: слухи по-прежнему обильны, но никаких реальных новостей не предвидится.

Эта идеальная ситуация представлена более высокой, прибыльной кривой на данном графике. Вторая ситуация соответствует падению волатильности к уровню 30%, что представлено нижней кривой на графике. Две данные кривые настолько далеки друг от друга, что кажется, будто они изображают две абсолютно не связанные друг с другом стратегии; но это не так! При обвале волатильности даже в случае лучшего для себя результата спрэд будет убыточным почти на $1000, в то время как если волатильность останется высокой и акция AMI будет около 25, он может принести прибыль в $1000. Этот рисунок графически изображает аспекты риска и доходности данной стратегии. Конечно, все надежды связаны с тем, что кратковременность периода вложения в данный спрэд уменьшит шансы, что прибыли упадут на эту нижнюю кривую.

Данный тип календарного спрэда следует устранять в пятницу истечения опциона ближнего срока. Он может быть закрыт и немного раньше, если акция близка к страйку и спрэд расширился. Однако вы, вероятно, обнаружите, что ближнесрочные опционы продолжают иметь большую премию (подразумеваемую волатильность) до самого своего истечения, поскольку спекулянты надеются на поступление предложения о поглощении до пятницы истечения. Это означает, что у вас, вероятно, не будет больших шансов устранить данный спрэд раньше.

Эта стратегия могла бы быть применена в случае, когда опционы на акцию торгуются с крайне завышенной волатильностью. При этом важны лишь два фактора: чтобы акция в момент создания спрэда торговалась достаточно близко к его цене исполнения и шансы, что никаких новостей не поступит до истечения, были в разумных пределах. Последний критерий будет отфильтровывать (отбрасывать) ситуации, в которых события, например, отчет о прибылях, обнародование решения суда или решение FDA, запланированы на время перед истечением (опциона ближнего срока истечения).

Выводы

К торговле волатильностью возможны два подхода, основанные на использование текущего процентного уровня (дециле) подразумеваемой волатильности. При одном из них мы ищем случаи, когда подразумеваемая волатильность близка к границе своего торгового интервала, находясь либо в очень высоком дециле, либо в очень низком, а историческая волатильность ближе к середине интервала. В данном случае мы будем продавать волатильность, когда она высокая, и покупать волатильность, когда она низкая. Для продажи такой волатильности используются следующие стратегии: продажа непокрытой комбинации и пропорциональный спрэд. Если подразумеваемая волатильность низкая, мы будем ее покупать, используя в качестве благоприятных стратегий длинные стрэддлы, обратные спрэды или календарные спрэды. Все эти стратегии можно усилить применением дельта- и гамма-нейтральных подходов с целью устранения ценового риска. Это особенно относится к продаже комбинации, пропорциональному спрэду и календарному спрэду, которым волатильные ценовые движения наносят ущерб.

Второй метод торговли волатильностью концентрируется преимущественно на обнаружении ситуаций, в которых отдельные опционы на одинаковую базовую ценную бумагу имеют различающиеся подразумеваемые волатильности. Когда это условие выполняется, оно называется наклоном волатильности. Если этот наклон положительный, то есть у более высоких цен исполнения подразумеваемая волатильность выше, то применимыми стратегиями являются обратные спрэды из опционов пут или пропорциональные спрэды из опционов колл. Однако, если имеет место противоположная ситуация, называемая обратным наклоном волатильности, можно использовать обратные спрэды из опционов колл или пропорциональные спрэды из опционов пут. И последнее: нами представлен метод математического вычисления степени наклона волатильности.

При обсуждении опционного ценообразования и опционных торговых стратегий опытные опционные трейдеры склонны рассматривать волатильность в качестве наиболее важной переменной. Кроме того, она более предсказуема, чем цены. Если вы можете изолировать и идентифицировать волатильность, то предсказанием движений волатильности (вместо предсказания движений цен) вам предоставлен простор в построении позиции с меньшим риском и большей прибыльностью.

|