Методология и философия торговли. Управление вашими деньгами

В предыдущих главах наше внимание было в основном сосредоточено на торговых стратегиях и системах. В этой главе рассмотрено, как физически подготовиться к торговле. И то, и другое – очень важные составляющие торгового процесса. Но существуют много других аспектов торговли, связанных с психологической подготовкой и мастерством.

Управление вашими деньгами

Наиболее важный аспект торговли – управление капиталом. В этой книге представлено несколько систем и стратегий, но решение, какую часть своего капитала вкладывать в каждую позицию, относится к компетенции самого индивидуального инвестора или управляющего капиталом. Однако управление капиталом – это гораздо больше, чем просто принятие решения об объеме инвестирования, и включает в себя процесс принятия решений об убытках, чтобы инвестор мог остаться «живым» для инвестирования в другой день.

Большинство людей знакомы с простой формой управления капиталом: усреднение денежных вложений (dollar cost averaging). Эта простая стратегия – покупка акций на одинаковую сумму денег через равные интервалы времени – призвана помочь инвестору избежать вложения всех своих денег в рынок за один раз, чтобы он не купил на вершине рынка. Это неплохая стратегия, но она имеет слабое отношение к краткосрочной или среднесрочной торговле – в большей степени это долгосрочная стратегия типа «купи-и-держи».

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Более приемлемый подход к краткосрочной торговле для большинства трейдеров – фиксированная величина денег, риск которой они считают для себя удобным. Таким образом, они имеют пул фондов (pool of funds), и этот пул будет либо делать данную величину, либо терять ее, если торговля оказалась неудачной. Дополнительных денег добавляться не будет. Профессиональные торговые фирмы подходят к данному вопросу по-другому. Они устанавливают лимиты на убытки, которые они считают допустимыми для той или иной стратегии: если этот лимит достигнут, торговлю прекращают. Это правильный подход, и именно он часто отличает крупные профессиональные торговые фирмы от индивидуальных инвесторов.

Фирмы, профессионально занимающиеся операциями на рынке, часто заимствуют новые идеи у трейдеров или аналитиков со стороны. Исторически сложилось так, что такими фирмами в основном были крупные брокерские фирмы. Но в последние годы они сократили свои рискованные операции и инициативой завладели хедж-фонды. Иногда трейдер с оригинальной идеей, прибыльность которой хорошо обоснована, может обратиться в одну из таких фирм и получить торговый капитал. Прибыль может делиться поровну – 50:50, но поставщик капитала имеет право прекратить торговые операции, если убытки становятся слишком большими. Фирма может остановить торговлю, если убытки достигнут, например, 15 или 20% исходного капитала.

В конце 1980-х годов новой и достаточно прибыльной стратегией была торговля японскими варрантами. Японский рынок акций взлетел в то время к своему историческому максимуму, выше $40000. Многие японские компании в то время эмитировали варранты. Эти ценные бумаги во многом аналогичны опционам, за исключением того, что варранты эмитируются самой компанией и именно ей достается выручка от первичной продажи варранта. Рыночные профессионалы понимали, что хеджированная торговля варрантами жизнеспособна. Книга «Победить рынок» Эдварда Торпа и Шина Кэссоуфа, написанная в 1967 году, посвящена исключительно данной стратегии. При хеджированной торговле варрантами вы покупаете недооцененные варранты и совершаете короткую продажу обыкновенной базовой акции в соответствующей пропорции, чтобы создать дельта-нейтральный хедж. Это во многом напоминает владение дешевым стрэддлом на рынке опционов. В случае достаточного движения цены базовой акции вверх или вниз либо в случае возвращения варранта к «справедливой стоимости» данная стратегия становится прибыльной.

Торп и Кэссоуф обсуждали торговлю лишь на рынках США, и их довольно упрощенная модель варрантов в данной книге выглядела обоснованной стратегией. Спустя годы американские компании прекратили выпуск варрантов, и данная стратегия потеряла актуальность. Тем не менее, когда японские компании начали эмитировать варранты, многие трейдеры заинтересовались этой стратегия. После того, как один из трейдеров обратился в одну достаточно крупную и агрессивную торговую фирму, обрисовав преимущества данной стратегии и предоставив обоснование ее теоретической успешности, эта фирма согласилась открыть департамент для хеджированной торговли японскими варрантами. Далее следует рассказ, как развивались данные операции и каким образом торговая фирма управляла рисками этой торговли.

Механизм осуществления данной стратегии с японскими акциями вносит в «уравнение реального мира» дополнительные переменные, точнее, проблемы: первая из них – это сложность и высокие затраты на заимствование реальных акций японских компаний (их заимствование необходимо для короткой продажи в качестве хеджа против варрантов); другая проблема – это валютный риск американских трейдеров, поскольку базовый рынок торговался в иенах, в то время как варранты – в долларах (варранты торговались из Гонконга и Лондона, поэтому деноминированы в долларах).

Еще более коварная проблема – структура цен, которую трудно предвидеть. Мы уже обсуждали необходимость измерения подразумеваемой волатильности в дециле при определении ее прошлого уровня. Большая часть Главы 6 посвящена торговле волатильностью, основанной на данной концепции. Однако мы видели: иногда волатильность пробивает свой предыдущий интервал и приводит стратегию торговли волатильностью к убыткам.

По существу, хеджирование варрантов – это стратегия торговли волатильностью; когда подразумеваемая волатильность низкая, вы пытаетесь покушать варранты и хеджируете их с помощью акций. Когда в конце 1980-х годов и в начале 1990-го японский рынок находился на сильном подъеме, интервалы подразумеваемых волатильностей демонстрировали большую однородность. Однако когда этот рынок достиг вершины и начал торговаться вниз, подразумеваемые волатильности упали до неслыханных на тот момент уровней. В некоторых случаях варранты “вне денег” падали почти с такой же скоростью, как акции (по существу, дельта такого опциона “вне денег” была почти равна 1.0!). Конечно, эта нетипичная ситуация вызвана снижением волатильности.

Как бы то ни было, данные хеджи, созданные за счет фирмы, после указанных событий принесли огромные убытки. Когда потери достигли заранее оговоренной величины, трейдерам приказали организованно ликвидировать их позиции и закрыть счета. Никаких оправданий или попыток рационализации, просто прекращение торговли.

Это и есть дисциплина, редко соблюдаемая индивидуальными трейдерами. Легко находить оправдания, согласно которым в следующий раз вы будете осторожнее с оценками волатильности, постараетесь выбирать более ликвидные акции и так далее. Однако необходимость ограничения убытков и прекращения стратегии очень важна, особенно если стратегия всегда доказывала свою прибыльность, а вы, торгуя по ней, несете убытки. Возможно, вы что-то делаете неправильно – может быть, эмоции заставляют менять правила вашей «системы», и иногда единственный способ прекратить поток ошибок – это не торговать по данной стратегии.

Нельзя назвать правильной стратегию, если она приводит к сериям неудач, вызывающих убытки. Трейдерам фирмы в предыдущем примере данное ограничение никак не могло быть полезным – достижение точки стоп-лосс в любом случае означало для них потерю работы. Однако индивидуальные трейдеры, независимо оттого, насколько они богаты, часто работают с фиксированной суммой капитала на стратегию и определенным лимитом. Они готовы рисковать им ради определения, может ли данная стратегия быть успешной. Если они готовы рисковать всей суммой капитала (мы предполагаем, что этот капитал лишь часть их активов), то не захотели бы использовать такую форму прекращения стратегии, как фиксация убытков. Скорее, они используют форму инвестиций, предполагающую более активные инвестиции в случае выигрыша и сокращение размера сделок при убытках.

С этой важной концепцией я впервые познакомился в книге, подробно описывающей жизнь известного игрока в азартные игры Ника Грека (не путать с Джимми Греком). Ник очень известный игрок, о нем ходили легенды. В основном он играл в игры в казино и делал ставки на спортивные события. Ник верил в прогрессивную систему ставок, и вам следует в нее верить. При прогрессивной системе ставок вы повышаете свои ставки каждый раз, когда выигрываете, а в случае проигрыша возвращаетесь к исходному размеру ставки.

Как-то вечером в одном из казино Лас-Вегаса все шло своим чередом. Ник стоял у стола для игры в крэпс, когда какой-то молодой фермер из Небраски вступил в игру и поставил $ 1 на «пасс». Он выиграл. После этого он еще раз поставил туда же $1 и снова выиграл. Парень с фермы показал одну из самых поразительных серий, которые Ник когда-либо видел, – он выкинул 28 прямых пассов (даже если вы не играете в казино, то должны понимать, что выиграть 28 прямых ставок в любой из игр, предлагаемых в казино, – это настоящий подвиг). В конечном итоге, парень проиграл. В тот момент его чистый выигрыш составил $27, и на этом он закончил игру.

Ник играл по-другому: он начал со ставки $10, а к тому моменту, когда замечательная серия фермера закончилась, Ник выиграл $40000, добившись этого прогрессивной системой ставок. Он увеличивал свою ставку после каждого выигрыша и в конечном счете, ближе к концу серии, ставил огромные суммы, которые полностью состояли из денег заведения. Если бы на этом столе не было ограничения на максимальную величину ставки, при такой длинной серии он мог бы просто разорить это казино.

В книге ни разу не объяснялось, какую именно прогрессивную систему ставок использовал Ник Грек, но распространенной является система, при которой вы после каждого выигрыша увеличиваете ставку на 60%, оставляя себе 40% выигрыша. Если вам посчастливится поймать серию даже из восьми или девяти прямых выигрышей, вы будете очень счастливы. Например, после восьмого выигрыша ваша следующая ставка будет превышать первоначальную в 1.6* раза, то есть примерно в 43 раза. Если вам трудно запомнить, сколько надо ставить после каждого выигрыша, особенно когда серия становится длинной, вы можете делать ставки по числам Фибоначчи: 5, 8, 13, 21 и так далее. Каждое число Фибоначчи примерно в 1.61 раза больше предыдущего, но еще легче ориентироваться по тому, что каждое число Фибоначчи является суммой двух предыдущих. Поэтому все, что вам необходимо для вычисления следующего числа, – помнить два последних. Это достаточно легко, даже в пылу баталий.

Сила прогрессивной системы ставок очень велика. Конечно, в играх, предлагаемых в казино, при достаточно долгой игре вы обречены на поражение, поскольку заведение обладает преимуществом перед игроком. Однако, если вы играете лишь иногда, использовать прогрессивную систему ставок гораздо веселее. Возможно, удастся поймать достаточно длинную серию, которая сделает вас победителем на всю жизнь, при условии, что ваши посещения казино носят лишь эпизодический характер.

Математики пытались применить подобное рассуждение к рынку акций, особенно к тому, сколько денег следует инвестировать в ту или иную сделку. Основное различие между ставками в казино и инвестициями на фондовом рынке в том, что на фондовом рынке у вас обычно одновременно не одна инвестиция, а больше. Таким образом, в данном случае речь не идет о серии последовательных результатов – ваши результаты смешиваются друг с другом. Еще можно сказать, что узнать о времени окончания игры в казино достаточно легко – бросающий кости выбрасывает пасс или крэпс-аут, игрок в карты получает выигрышную или проигрышную комбинацию, в то время как на фондовом рынке время окончания каждого вашего вложения зависит только от вас. Если вы торгуете по системе, эта система может иметь конкретные точки входа и выхода, и в контексте системы управления капитала, которую мы собираемся сейчас обсудить, это значительно облегчает процесс принятия решений.

В начале 1950-х годов один из ученых компании Bell Telephone Laboratories искал формулу, определяющую оптимальное число используемых линий в телефонном кабеле. Это был Дж. Келли- младший. В 1956 году его исследования опубликовал технический журнал по теории информации. То, каким образом результаты его исследований попали в руки представителей игорного бизнеса, никому не известно, хотя большинство крупных казино на самом деле нанимают математиков для вычисления шансов. Возможно, что статью в том безвестном техническом журнале увидел кто-нибудь из таких штатных математиков. Когда результаты анализа Келли применили в игорном бизнесе, эта система управления капитала стала известной под названием «Системы Келли». Впоследствии ее адаптировали в качестве системы управления капиталом на рынке акций.

На самом деле Система Келли предназначалась только для событий, имеющих всего два результата (выигрыш или проигрыш, правда или ложь, включение или выключение, и т.д.). В игорном бизнесе это как раз то, что нужно, но о рынке акций этого сказать нельзя. Однако при небольшой адаптации принципы данной системы применимы и к фондовому рынку. Система Келли допускает, что на каждый элемент вы будете ставить фиксированный процент вашего капитала. Если вы получаете прибыль, размеры ваших ставок растут, как и ваш капитал. С другой стороны, если вы поймали плохую серию и несете убытки, Система Келли автоматически сокращает размер вашей текущей ставки, поскольку величина вашего капитала уменьшается.

Исходная формула Келли в ее простейшем виде выглядела следующим образом.

Величина ставки = (W+ L)xp – L,

где W= величина возможного выигрыша;

L = величина возможного проигрыша; р = вероятность выигрыша.

Например, в ситуации, где вы рискуете одной «единицей» и платите комиссионные в размере 10%, величина возможного выигрыша составит 1.0, в то время как величина возможного проигрыша 1.1. Именно 10-процентные комиссионные характерны для ставок на результаты спортивных событий. При таких значениях переменных формула Келли приобретает следующий вид.

Величина ставки = 2.1 р – 1.1

Чтобы применять данную систему, достаточно знать лишь вероятность предсказания вами победителей. Например, если вы можете предсказывать победителей с вероятностью 60%, Система Келли сообщит вам следующий размер ставки: 2.1 х 0.60 – 1.1 = 0.16, то есть требовать размещения в качестве одной этой ставки 16% всего вашего капитала.

Эта формула говорит и о том, что в случае, когда «р» меньше примерно 52%, Система Келли запрещает делать ставки вообще (2.1 х 0.52 – 1.1 = -0.01). То есть если вы платите 10- процентные комиссионные и не можете предсказывать 52% победителей, вам лучше заняться чем-нибудь другим. Конечно, часто бывает очень трудно признать, что вы не можете предсказывать победителей спортивных событий или заниматься дэйтрейдингом на рынке S&P-фьючерсов или чего-то еще. Часто трудно признаться в результатах самому себе, о чем говорится в следующем анекдоте.

Одному из любителей ставок на баскетбол сезон оказался очень неудачным, и он плакался своему другу, что проиграл огромные деньги. Озадаченный друг сказал: «Ладно, почему бы тебе не попытаться добиться успеха в чем-нибудь другом? Например, делать ставки на хоккей». Игрок ответил: «Хоккей?! Да о хоккее я не знаю ничего!»

С помощью критерия Келли этот бедняга мог хотя бы ввести процент своих выигрышей в формулу и увидеть, что, с точки зрения математики, ему следует отказаться от ставок на баскетбол вообще.

Формулу Келли нельзя применить к рынку акций непосредственно, потому что рыночные результаты сложнее. Каждая сделка не приносит полный убыток или 100-процентную прибыль, не считая комиссионных, как в случае ставок на спортивные события или ставок в казино. Сделка с акцией, фьючерсом или опционом может иметь бесконечное множество исходов. Поэтому для использования формулы Келли необходима ее небольшая адаптация. Приходится не только оценивать вероятность получения выигрышной сделки, но и величину выигрышей и убытков. То есть мы должны учесть в формуле Келли среднюю доходность. В этом случае формула Келли принимает вид:

где p = вероятность выигрыша, а r = средний выигрыш/средний убыток при данной стратегии (где средний выигрыш и средний убыток вычисляются при условии, что в каждую сделку осуществляются равные инвестиции).

Говоря по-другому, «r» – средняя ставка доходности по сделке при любой используемой вами системе. Если вы используете среднюю ставку доходности, вам не обязательно требовать, чтобы ваши статистические данные основывались на равных инвестициях в каждую сделку. Тем не менее, статистику средних выигрышей и средних убытков часто можно найти в сборниках торговых систем. Например, если вы анализируете систему внутридневной торговли с фьючерсами на S&P, большинство программ построения систем выдаст вам процент выигрышных сделок, средний выигрыш и средний убыток. После этого данную информацию можно ввести непосредственно в формулу Келли.

Предположим, мы имеем исторические данные о результатах какой-то торговой системы, и она дала 35 выигрышей и 45 проигрышей, то есть вероятность выигрыша менее 44%. Кроме того, мы знаем, что средняя выигрышная сделка приносит $1000, а убыток средней убыточной сделки $500. Это вся информация, необходимая для применения формулы Келли (p = 44% и r = 2).

Таким образом, критерий Келли говорит, что при использовании данной стратегии следует инвестировать в каждую сделку 16% всего вашего капитала.

Эта информация очень полезна. Она позволяет увеличивать размер сделок при увеличении средств на счете, заставляя снижать размер наших сделок, когда система приносит убытки. Несмотря на это преимущество, у критерия Келли есть некоторые проблемы в отношении того, что предполагается последовательное инвестирование. То есть в один момент времени система используется для одной сделки.

Однако большинство инвесторов в одно и то же время торгуют несколькими активами. Предположим, вы торгуете сигналами опционного объема, отслеживая повышение опционного объема и после этого покупая акцию в ожидании событий, связанных с корпоративными новостями, как описано в Главе 4. Иногда таких ситуаций совсем мало, а в другие времена их бывает много. Если критерий Келли говорит нам об инвестировании 20% капитала в каждую сделку, что делать в случае, когда одновременно нам необходимо принять решение более чем по пяти сделкам? Одним из выходов может быть торговля на марже, но более консервативный подход – использование метода корректировки риска. При данном методе величина, инвестируемая в сделку, определяется как процент Келли от доступного капитала на счете.

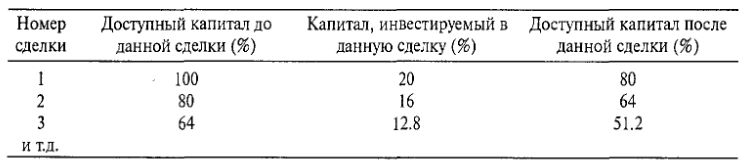

Предположим, мы сделали вычисления по критерию Келли и получили ответ – инвестировать в каждую сделку 20% нашего капитала. Далее, встраивание в торговый метод корректировки риска даст следующие величины инвестирования капитала в каждую сделку.

Таким образом, если Келли говорит инвестировать 20%, то на первую сделку уйдет 20% всего вашего капитала. У вас останется для инвестиций 80% капитала. Следующая сделка составит 20% от доступного капитала – то есть 20% от 80% (16%) всех средств на вашем счете. С точки зрения общего размера капитала, в первую сделку будет инвестировано 20%, во вторую сделку – 16%. После этого в качестве доступного капитала останется 64% средств на вашем счете. На третью сделку потребуется 20% от 64% и так далее.

Основная проблема, связанная с соблюдением данных правил управления капиталом, в том, что первая сделка больше, чем все остальные. Но это единственный способ гарантировать, что вы не инвестируете слишком много и по-прежнему придерживаетесь критерия Келли. Более того, когда в одно и то же время через счет должны пройти много сделок, на каждую из которых может отрицательно повлиять одно и то же событие (например, новости или волатильность), данный метод автоматически сокращает размер любой новой позиции. Это сокращает тенденцию к чрезмерной торговле определенной системой в любой конкретный момент времени. Кроме того, с течением времени и по мере открытия и закрытия сделок их размеры будут иметь тенденцию к выравниванию.

Использование метода корректировки риска даже позволит комбинировать различные стратегии (которые, предположительно, должны иметь различный процент Келли). При каждой новой инвестиции для определения, сколько инвестировать в любую конкретную сделку, вы просто используете соответствующий процент Келли и применяете его к оставшемуся капиталу на счете.

Таким образом, критерий Келли можно применять в паре с методом корректировки риска для создания полезного и непредвзятого способа, который поможет управлять деньгами при создании каждой новой позиции.

|