Покупка опционов колл для защиты короткой акции

Короткая продажа акции часто считается усложненной стратегией, потому что теоретически сопутствующие ей риски неограниченные. Акция может вырасти в цене и вызвать крупные убытки. Хотя обычно трейдер может ограничить свой риск стоп-лосс-приказами или постоянным отслеживанием рынка, иногда для короткого продавца лучше знать с уверенностью, что его убытки ограничены даже в случае мощного роста акции. Он может решить задачу ограничения своих убытков, просто купив колл, вероятно, “вне денег”, против своей короткой акции. Тогда даже в случае предложения о выкупе акций по высокой цене при поглощении компании его убытки будут ограничены с верхней стороны. Таким образом, длинный колл действует в качестве страховки против крупных убытков для короткого продавца почти так же, как описанные в предыдущем разделе убытки покупателя акции были ограничены наличием опциона пут.

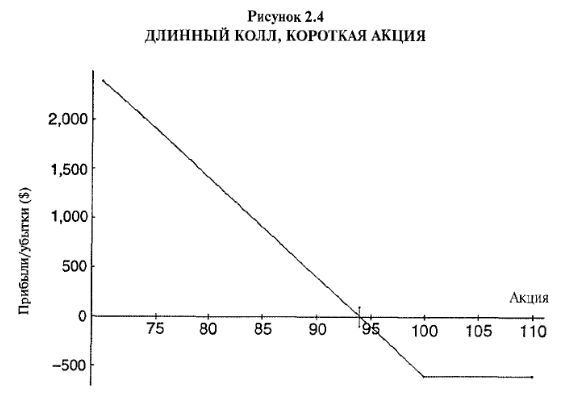

График прибылей позиции из длинного опциона колл и короткой акции представлен на Рисунке 2.4. Заметьте, его форма аналогична таковой графика простого владения опционом пут. Таким образом, длинный пут эквивалентен длинному колл и короткой акции. В результате данная стратегия известна как синтетический пут.

Фактически, как только появились биржевые опционы, а три последующих за этим года в листингах были только опционы колл, единственный способ, с помощью которого можно было иметь большой потенциал прибыли в нижней стороне рынка при ограниченном риске, состоял в использовании этой стратегии: длинный колл/короткая акция. Даже когда в 1976 году впервые в листингах появились опционы пут, торги ими велись на акции лишь 25 компаний. Если вы хотели получить позицию, подобную владению длинным опционом пут по любой из других акций, имеющих в обращении опционные контракты, вам все еще приходилось продавать акцию коротко и одновременно покупать колл.

Данная стратегия использовалась очень широко, особенно профессионалами и арбитражерами, а ее название укоротили просто до «синтетик» («synthetic»). Если говорилось, что «делались синтетики», то имелось в виду создание крупной позиции из коротких акций и длинных опционов колл, либо с целью получения арбитражной прибыли за счет процентов, зарабатываемых на короткой продаже, и/или с целью получить прибыль на крушении цены акции. Сегодня, поскольку у всех акций с биржевыми опционами имеются опционы колл и путы, данная стратегия не используется так широко.

|